CLARITY Act: Этот закон изменит будущее крипторынка?

Введение: почему этот закон обсуждают по обе стороны Атлантики

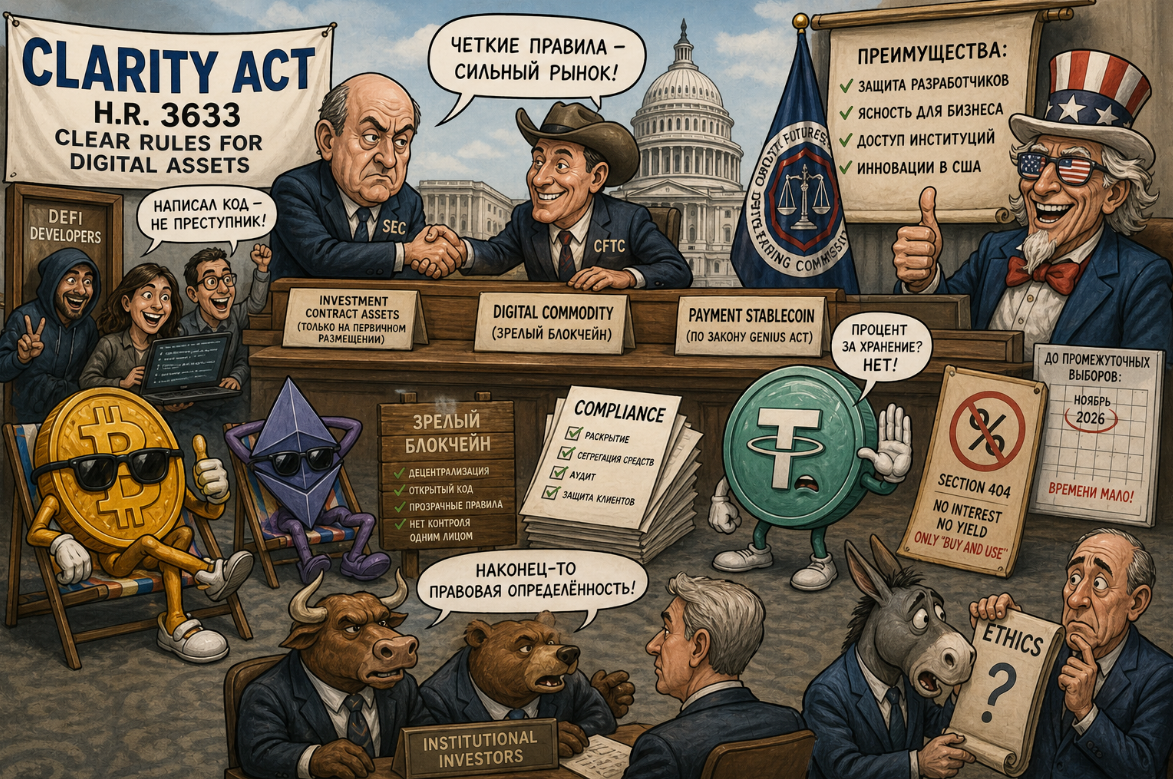

Digital Asset Market Clarity Act of 2025 (далее — CLARITY Act, H.R. 3633) — это первая полноценная попытка Конгресса США выстроить рыночную структуру для криптоиндустрии на уровне статута, а не на уровне правоприменительной практики Комиссии по ценным бумагам (SEC). Если документ дойдёт до подписи президента, он переопределит, кто и как регулирует Bitcoin, Ethereum, Solana, стейблкоины и децентрализованные протоколы; снимет с разработчиков смарт-контрактов часть рисков преследования за «неправомерную трансмиссию средств»; зафиксирует новые правила для централизованных бирж и брокеров; создаст легальный коридор для институционального капитала.

По состоянию на 5 мая 2026 года законопроект прошёл Палату представителей с большим бипартизанским перевесом (294 голоса против 134), но в Сенате до полноценного маркапа пока не дошёл. По данным Congress.gov, последним официальным статусом остаётся передача законопроекта в Сенат и направление в Комитет по банковским, жилищным и городским делам 18 сентября 2025 года — всё, что происходит между комитетами и в переговорных комнатах с тех пор, формально является работой над драфтами и заявлениями, а не процедурными стадиями билля.

Galaxy Research в апрельской аналитической записке оценивала шансы подписания закона в 2026 году как «примерно 50 на 50, возможно, ниже». На начало мая ситуация сдвинулась — Reuters 2 мая сообщил, что переговорщики достигли компромисса по самой спорной статье о доходности стейблкоинов, — но окно до промежуточных выборов в ноябре 2026 года остаётся узким.

Ниже — пошаговый разбор того, что именно изменится, если CLARITY Act всё-таки станет законом, в каком виде, с какими исключениями и рисками.

❗️Лучшая биржа для граждан России и СНГ: BYBIT (+бонусы)

1. История и хронология: от внесения в Палату до сенатского компромисса

Палата представителей: голосование 17 июля 2025 года

Законопроект внёс 29 мая 2025 года председатель Комитета по финансовым услугам Палаты представителей Френч Хилл (R-AR). Перед выносом на пленарное заседание документ прошёл два профильных комитета: Комитет по финансовым услугам одобрил его 47 голосами против 6, Комитет по сельскому хозяйству — 32 против 19. 17 июля 2025 года Палата приняла CLARITY Act окончательно: 294 «за», 134 «против», 4 не голосовало (поимённое голосование № 199).

18 сентября 2025 года Сенат получил документ и направил его в Комитет по банковским, жилищным и городским делам (Senate Banking Committee).

Сенат: два параллельных процесса

С осени 2025-го работа в Сенате пошла по двум независимым линиям, потому что под крипторынок попадает юрисдикция сразу двух комитетов:

Senate Banking Committee (председатель — Тим Скотт, R-SC; куратор крипто-подкомитета — Синтия Ламмис, R-WY):

- 22 июля 2025 — первый дискуссионный драфт;

- 5 сентября 2025 — расширенный документ Responsible Financial Innovation Act of 2025 (RFIA, 182 страницы);

- 12 января 2026 — финальный 278-страничный текст в виде поправки, который комитет позиционировал как сенатскую версию CLARITY Act;

- 15 января 2026 — слушания, на которых должен был пройти маркап, отложены в последний момент после того, как Coinbase и ряд других компаний отозвали поддержку из-за положений о стейблкоинах.

Senate Agriculture Committee (председатель — Джон Бузман, R-AR; ведущий демократ — Кори Букер, D-NJ):

- ноябрь 2025 — двухпартийный дискуссионный драфт;

- 21 января 2026 — обновлённый текст под названием Digital Commodity Intermediaries Act (DCIA, S.3755);

- 29 января 2026 — комитет одобрил DCIA партийным голосованием. По заявлению пресс-службы комитета, это первый случай, когда крипто-структурный закон в принципе прошёл сенатский комитет.

Компромисс по стейблкоинам Tillis–Alsobrooks (1–2 мая 2026)

Главным камнем преткновения месяцами оставалась статья о доходности стейблкоинов. Сенаторы Том Тиллис (R-NC) и Анджела Алсобрукс (D-MD) при посредничестве Белого дома вели переговоры с банковским и крипто-лобби с конца января. По сообщению Reuters от 2 мая 2026 года, Coinbase публично заявила о достижении компромисса по ключевой норме законопроекта; агентство отдельно отметило, что не смогло сразу независимо подтвердить текст соглашения. В тот же день представители Coinbase, Circle, Digital Chamber и Crypto Council for Innovation поддержали договорённость.

Председатель Banking Committee Тим Скотт 30 апреля заявил, что рассчитывает на двухпартийный маркап в мае.

Что должно произойти дальше

Чтобы CLARITY Act стал законом, нужны пять последовательных шагов:

- Маркап в Senate Banking Committee — этот пункт в начале мая 2026 года ещё не пройден;

- Голосование на пленуме Сената с преодолением «филибастера» — то есть нужно набрать 60 голосов;

- Согласование двух сенатских версий — Banking Committee и Agriculture Committee — в единый текст;

- Согласование сенатской версии с уже принятой Палатой;

- Подпись Дональда Трампа.

Окно крайне узкое. Конгресс уйдёт на летние каникулы в августе, а с сентября стартует активная фаза кампании к промежуточным выборам 3 ноября 2026 года. Galaxy Research предупреждает: если маркап не пройдёт в первой половине мая, вероятность принятия в 2026 году «существенно падает».

❗️ВСЕ СТАТЬИ: web3ru

2. Главное изменение: разделение SEC и CFTC

Три категории цифровых активов

CLARITY Act впервые в американском праве делит токены на три статутные категории:

- Digital commodity (цифровой товар) — актив, ценность которого «неразрывно связана» (intrinsically linked) с функциональностью блокчейна. Регулирует Комиссия по торговле товарными фьючерсами (CFTC). Из определения прямо исключены ценные бумаги, деривативы и стейблкоины.

- Investment contract asset (актив инвестиционного контракта) — токен, который продаётся в рамках инвестиционного контракта по тесту Хауи. Подпадает под юрисдикцию SEC, но только в первичном размещении. После того как актив перешёл к третьим лицам на вторичном рынке, он перестаёт считаться ценной бумагой и переходит под CFTC.

- Permitted payment stablecoin (разрешённый платёжный стейблкоин) — регулируется отдельно по уже принятому в июле 2025 года GENIUS Act.

Такая конструкция фактически кодифицирует логику решения судьи Аналисы Торрес по делу SEC v. Ripple Labs: институциональные продажи могут быть бумагой, но вторичные транзакции — нет.

«Зрелый блокчейн» (mature blockchain) — ключевая концепция

Самое важное юридическое нововведение Палатной версии — тест зрелости блокчейн-системы. Чтобы блокчейн был сертифицирован как «зрелый» (а его токен — окончательно признан digital commodity), система должна одновременно соответствовать ряду критериев: сеть функциональна для транзакций, управления и валидации; код открытый; правила работы заранее определены; ни один человек или группа лиц под общим контролем не контролирует систему — в частности, не владеет долями выше определённого порога.

Эмитент, аффилированное лицо или децентрализованная система управления может подать в SEC уведомление о сертификации. Если SEC не возражает в установленный текстом срок (для House-версии — 60 дней), система считается зрелой автоматически. Решения SEC можно обжаловать в судебном порядке.

Это принципиально иной подход, чем старая практика SEC «efforts test». Юристы крипто-индустрии описывают его как тест, основанный на контроле, а не на размытых «усилиях команды».

Что это значит для конкретных токенов

- Bitcoin уже де-факто признан commodity. CLARITY Act закрепляет статус законом, что снимает риск пересмотра при следующих администрациях.

- Ethereum после Merge соответствует тесту зрелости и становится бенчмарком digital commodity. Это узаконивает регулируемый стейкинг и расширяет линейку институциональных продуктов.

- Solana, Cardano, Polkadot, BNB Chain в текущей структуре управления находятся в серой зоне: фонд или ядро разработчиков сохраняет значительный контроль. Им предстоит либо доказать соответствие тесту, либо использовать переходный период.

- XRP, Litecoin, Hedera, Dogecoin, Chainlink имеющие одобренные спотовые ETF, по большинству юридических трактовок попадают под «дедовскую оговорку» и автоматически получают статус digital commodity на дату вступления закона в силу. Это закрывает многолетний спор Ripple с SEC уже на уровне статута.

Эксклюзивная юрисдикция CFTC и регистрация посредников

CLARITY Act даёт CFTC эксклюзивную юрисдикцию над спотовыми рынками digital commodities. Появляются три новые категории регистрации:

- Digital Commodity Exchanges (DCE) — биржи;

- Digital Commodity Brokers (DCB) — брокеры;

- Digital Commodity Dealers (DCD) — дилеры.

Закон вводит expedited registration и provisional status: пока CFTC и SEC не выпустят подзаконные акты, компании, подавшие заявление, считаются временно зарегистрированными при выполнении базовых условий — сегрегации клиентских средств, обеспечения доступа CFTC к учётным книгам и так далее. Это значит, что после принятия закона биржи смогут продолжать работу, а не замораживать операции в ожидании финальных правил.

Закон также обязывает CFTC и SEC проводить совместный нормотворческий процесс (joint rulemakings) по ключевым вопросам — определению посредников, портфельной маржинации, конфликтам интересов, делистингу активов.

Новый exempt offering: до $75 млн без полной регистрации

Появляется новое исключение по разделу 4(a)(8) Securities Act 1933 года: американский эмитент может в течение 12 месяцев продать токенов на сумму до $75 млн без полной регистрации в SEC. Условия — блокчейн уже зрелый или есть план достичь зрелости в установленный срок; никто из покупателей не приобретает более определённой доли общего предложения; эмитент раскрывает исходный код, историю транзакций, описание выпуска и аффилированных владений; подаются полугодовые отчёты до сертификации зрелости. Это структурированная альтернатива американским ICO — попытка вернуть на берег первичные размещения, которые с 2018 года ушли в офшоры.

❗️Оперативные новости по крипте: Crypto Headlines

3. Защита разработчиков и DeFi

Что прописано в Section 109

Раздел 109 Палатной версии — один из самых чувствительных пунктов. Он вводит safe harbor для non-controlling blockchain developers (разработчиков без контроля над пользовательскими средствами) и провайдеров блокчейн-сервисов. Их не должны приравнивать к money transmitters или к финансовым институтам по Bank Secrecy Act, если они в обычной деловой практике не контролируют активы пользователей или закрытые ключи.

В перечень защищённой деятельности входят:

- валидация транзакций (валидаторы, ноды);

- предоставление вычислительных мощностей (майнинг, стейкинг-инфраструктура);

- разработка пользовательских интерфейсов;

- разработка торговых протоколов и кошельков (включая некастодиальные);

- публикация и сопровождение блокчейн-системы.

Защита распространяется на «decentralized governance system» как на отдельную категорию. Антифрод и антиманипулятивные полномочия SEC и CFTC сохраняются полностью; защита не распространяется на тех, кто реально удерживает контроль над средствами пользователей.

В Палатной версии также явно закреплено право американских пользователей использовать аппаратные и программные кошельки для самостоятельного хранения активов и прямых peer-to-peer транзакций.

Конфликт с Сенатом по юстиции

Эта статья стала вторым после стейблкоинов крупным узким местом. Senate Judiciary Committee (председатель — Чак Грассли, R-IA; ведущий демократ — Дик Дёрбин, D-IL) направил письмо в Banking Committee с возражением: исключения, по их мнению, могут ослабить нормы 18 U.S.C. § 1960 (преследование за работу нелицензированного бизнеса денежных переводов) и создать «дыры» в антиотмывочной системе.

Прецедентным фоном является дело Романа Шторма, разработчика Tornado Cash: он был осуждён за участие в нелицензированном money transmitter, хотя не имел кастодиального контроля над средствами. На стороне Грассли публично выступили ассоциации прокуроров и шерифов.

К началу мая 2026 года, по сообщениям Reuters и других профильных изданий, между Грассли и Ламмис велись переговоры о точечных правках: компромисс может сохранить safe harbor для некастодиальных разработчиков, но оставить уголовную ответственность для тех, кто сознательно содействует отмыванию. Окончательная редакция должна быть согласована до маркапа в Senate Banking.

Что это даёт DeFi на практике

Если защита разработчиков выживет в финальном тексте, DeFi-протоколы, которые обеспечивают сделки без удержания активов (агрегаторы свопов, фронтенды, некастодиальные кошельки), получают статутную опору. Это снимает один из главных факторов, заставлявших часть проектов уходить с американского рынка или геоблокировать пользователей из США.

Если, напротив, защита будет существенно ослаблена в результате компромисса с Грассли, основной риск для open-source-разработки в США сохранится, и часть проектов продолжит работать через иностранные юрлица.

4. Стейблкоины: компромисс «buy and use» вместо «buy and hold»

Контекст: GENIUS Act и оставшийся пробел

GENIUS Act (S.1582), подписанный президентом Трампом 18 июля 2025 года, уже создал первый федеральный режим для платёжных стейблкоинов и запретил эмитентам напрямую выплачивать процент или доходность держателям. Однако закон не ответил на вопрос: что насчёт бирж и сторонних платформ, которые формально не являются эмитентами, но могут предлагать фактическую доходность через программы вознаграждений (rewards)?

Этот пробел стал главной коммерческой развилкой. Для крупнейших крипто-бирж — особенно Coinbase — доходы, связанные со стейблкоинами, занимают значимую долю выручки (по разбивке Coinbase в её квартальной отчётности SEC за Q3 2025, стейблкоиновая выручка измеряется сотнями миллионов долларов и составляет существенную часть общего оборота). Большая часть этих доходов исторически распределялась между пользователями именно как rewards.

Section 404: что именно теперь запрещено

Текст компромисса Tillis–Alsobrooks от 1–2 мая 2026 года вошёл в законопроект как Section 404 «Prohibiting interest and yield on payment stablecoins». Прямая формулировка из обнародованной редакции запрещает любому «covered party» — провайдеру услуг с цифровыми активами — прямо или косвенно выплачивать держателям процент или доходность только за факт владения стейблкоинами или в форме, экономически или функционально эквивалентной банковскому депозитному проценту.

Если перевести на понятный язык: запрещено платить пользователю в США любой процент или доходность только за то, что он держит стейблкоины, или в форме, экономически или функционально эквивалентной банковскому депозитному проценту.

Эмитенты разрешённых стейблкоинов и зарегистрированные иностранные эмитенты выведены из-под этой нормы — потому что для них запрет уже встроен в GENIUS Act.

Что разрешено: модель «buy and use»

При этом не подпадают под запрет bona fide activities or bona fide transactions — реальные действия и операции, отличающиеся от пассивного держания. Сюда относятся:

- кэшбэк за платежи и переводы;

- бонусы за использование стейблкоинов в маркет-мейкинге, стейкинге, программе лояльности;

- скидки на комиссии при определённой активности;

- начисления, привязанные к балансу, длительности или стажу пользователя — но только при условии, что они привязаны к квалифицирующей активности.

Иными словами, индустрия должна перестроить программы лояльности с модели «купи стейблкоин и держи» (что напоминает банковский депозит) на модель «купи и пользуйся» (где вознаграждение завязано на реальное взаимодействие с платформой).

В течение установленного законом срока после вступления в силу SEC, CFTC и Министерство финансов должны совместно опубликовать правила с детальным списком разрешённых типов активностей. За нарушение Минфин получает право налагать гражданские штрафы. Запрет на рекламу стейблкоина как «инвестиционного продукта» или продукта, обеспеченного полным доверием США / FDIC, дополняет режим раскрытия.

Реакция индустрии и банков

Coinbase, Circle, Digital Chamber и Crypto Council for Innovation 2 мая публично поддержали компромисс. Reuters отдельно подчёркивает, что не смог независимо подтвердить полный текст соглашения; формально текст сейчас находится в работе Senate Banking Committee и может быть изменён в ходе маркапа.

Банковское лобби (American Bankers Association, Bank Policy Institute, Consumer Bankers Association, Financial Services Forum, Independent Community Bankers of America) выразило несогласие, ссылаясь на риски «оттока депозитов» — то есть перетекания денег из банковских вкладов в стейблкоиновые балансы при сохранении любых форм rewards. Сторонники компромисса возражают, что в течение многих месяцев банки участвовали в переговорах напрямую и в Белом доме, и что финальная редакция отражает уже достигнутые уступки.

Финальная судьба статьи 404 будет ясна только после маркапа.

5. Этические нормы: где начинается семья Трампа

Ещё одно неурегулированное место — конфликт интересов. Палатная версия CLARITY Act содержит положения, отсылающие к 18 U.S.C. § 208 и стандартам Office of Government Ethics: членам Конгресса и старшим чиновникам исполнительной власти запрещено выпускать digital commodity во время государственной службы.

После переизбрания Трампа его семья запустила ряд крипто-инициатив: проект World Liberty Financial, стейблкоин USD1, мем-токен $TRUMP перед инаугурацией, биткоин-майнинговую компанию и заявленный спотовый биткоин-ETF. Forbes и Politico оценивают суммарный заработок семьи на крипто-проектах в 2025 году в миллиардном диапазоне; Белый дом официально утверждает об отсутствии конфликта интересов и оспаривает методику этих оценок.

Демократы во главе с Адамом Шиффом, Рубеном Гальего, Кори Букером и Максин Уотерс требуют включить в финальный текст полный запрет для всех федеральных служащих (включая президента) спонсировать, продвигать или выпускать цифровые активы. На маркапе в House Financial Services Committee в июне 2025 года поправка Уотерс «Stop Trump in Crypto» была отклонена. На сенатском маркапе DCIA 29 января 2026 года аналогичные поправки демократов также не прошли.

В апреле 2026 года ряд старших республиканцев публично указал, что без минимально внятных этических норм провести законопроект через Сенат в обход филибастера будет тяжело. Сложность ещё и в том, что вопросы ethics формально вне юрисдикции Banking Committee — соответствующий язык должен быть согласован отдельно перед выносом на пленум.

6. Что меняется для разных групп

Для централизованных бирж и брокеров

- появляется ясный путь федеральной регистрации в CFTC (DCE, DCB, DCD) с временным/предварительным статусом до выпуска подзаконных актов;

- обязательная сегрегация клиентских средств от собственных (post-FTX safeguard);

- единые требования к раскрытию: статус зрелости блокчейна, ссылка на исходный код, история транзакций, экономика токена, механизм консенсуса, объём торгов и волатильность;

- обязательные образовательные материалы для пользователей о рисках цифровых товаров и отличиях криптовалютных рынков от традиционных;

- распространение требований Bank Secrecy Act: AML-программы, мониторинг подозрительной активности, KYC, соблюдение санкций OFAC;

- Section 404 — никакого «процентного» дохода на стейблкоиновые балансы, только rewards за активность.

Для DeFi и независимых разработчиков

- статутный safe harbor для некастодиальных разработчиков (валидаторы, ноды, кошельки, фронтенды, агрегаторы);

- защита распространяется на «decentralized governance system» как на отдельную категорию;

- сохраняется уголовная ответственность тех, кто сознательно содействует отмыванию;

- объём защиты будет окончательно ясен только после согласования с Senate Judiciary Committee.

Для эмитентов токенов и стартапов

- путь от security к commodity через сертификацию зрелости блокчейна;

- exempt offering до $75 млн в год с упрощёнными раскрытиями;

- переходный период, чтобы достичь зрелости;

- обязательные lock-up для инсайдеров с постепенным послаблением после сертификации;

- регистрация «контролирующих лиц» (blockchain control persons) при продажах токенов после сертификации.

Для стейблкоин-эмитентов

- Circle и аналогичные эмитенты USD-стейблкоинов уже работают по GENIUS Act;

- CLARITY Act закрывает обходной канал «доход через партнёра» — эмитенты не могут договариваться с биржами о фактическом перенаправлении доходности от резервов на пассивных держателей;

- остаётся пространство для активити-ориентированных программ.

Для институциональных инвесторов

- юридическая определённость превращает крипто из «амбивалентной экспозиции» в разрешённый класс активов в рамках фидуциарных мандатов;

- упрощается работа банков с кастодией: ряд крупных институтов в 2025–2026 годах подавал заявки на национальные трастовые чартеры под цифровую кастодию;

- по различным отраслевым опросам, регуляторная неопределённость остаётся главным барьером для большинства институциональных инвесторов, рассматривающих крипто-экспозицию.

Для Bitcoin-, Ethereum- и других ETF

- грандфазер-оговорка для активов с одобренными ETF фактически закрепляет их как digital commodity сразу после вступления закона в силу;

- упрощается путь для последующих спотовых продуктов на других цифровых товарах при условии прохождения теста зрелости.

7. Возможные траектории до ноября 2026 года

Это не прогнозы, а сценарный анализ, основанный на публичных заявлениях участников процесса и сроках сенатского календаря.

Траектория А: ускоренное прохождение

Senate Banking Committee проводит маркап во второй–третьей декаде мая. Параллельно резолютируются вопросы DeFi (компромисс с Грассли) и этики. К концу июня — началу июля происходит пленумное голосование с преодолением филибастера. Согласование с Senate Agriculture, а затем с Палатой проходит до конца июля. В августе Трамп подписывает закон. В этой логике рассуждают сторонники законопроекта в индустрии, председатель Banking Committee Тим Скотт и ряд аналитиков, делавших ставки на «mid-year positive catalyst» для рынка.

Траектория Б: смещение за горизонт ноября

Маркап проходит позже середины мая или вязнет на этапе согласования. Конгресс уходит на каникулы, не успев свести версии. С сентября всё внимание уходит на промежуточные выборы. Если республиканцы сохраняют контроль над обеими палатами, lame-duck сессия после выборов даёт второй шанс — но с плотным календарём. Если демократы возвращают одну из палат, приоритеты смещаются, и крипто-законодательство откладывается до 2027–2028 годов. Ряд отраслевых экспертов отмечает, что нынешний созыв может оказаться последним реалистичным окном на горизонте нескольких лет.

Траектория В: задержка из-за политической увязки

Трамп публично заявил в марте 2026 года, что не подпишет ряд законопроектов до принятия SAVE America Act — закона, требующего удостоверения личности и подтверждения гражданства для голосования. Если эта связка сохранится, CLARITY Act может оказаться заложником электоральной повестки даже после прохождения Сенатом и согласования с Палатой. Отдельно неясно, подпишет ли Белый дом билль с жёсткими этическими ограничениями в отношении президентской семьи.

Траектория Г: «принят, но в усечённом виде»

Сенат принимает версию с урезанной защитой DeFi-разработчиков (победа Грассли), без жёстких ethics-норм (Палата и Белый дом блокируют), но с разделением SEC/CFTC и режимом mature blockchain. Закон вступает в силу, но индустрия получает не всё, что хотела, и часть споров по DeFi возвращается в суды и подзаконное регулирование.

Если закон не примут вовсе

Если в 2026 году CLARITY Act не доберётся до подписи, регуляторы по-прежнему смогут добиваться части тех же целей через rulemaking — SEC и CFTC под текущей администрацией уже сместились к более мягкой позиции в отношении крипто-индустрии. Принципиальная разница в том, что подзаконные акты можно отменить новым rulemaking при следующей администрации, тогда как статут такого риска не несёт. То есть отсутствие закона — это не статус-кво, а новая фаза неопределённости.

8. Чего CLARITY Act не делает

Полезно зафиксировать пределы билля:

- Он не регулирует налогообложение криптоактивов (этим занимаются отдельные инициативы и руководства IRS).

- Он не отменяет антимошеннические и антиманипулятивные полномочия SEC и CFTC: даже за разработчиками сохраняется ответственность за умышленные нарушения.

- Он не легализует CBDC — наоборот, в сцепке с Anti-CBDC Surveillance State Act прямо запрещает Федеральному резерву создавать цифровой доллар без одобрения Конгресса.

- Он не отменяет санкционные механизмы: Минфин сохраняет полномочия применять «специальные меры» против офшорных платформ с высоким риском отмывания.

- Он не делает крипту безопасной в банковском смысле: волатильность, риски смарт-контрактов и риски эмитентов сохраняются.

- Он не заработает мгновенно: основные положения House-версии вступают в силу через 360 дней после подписания, а нормы, требующие подзаконных актов, — позже.

9. Почему это важно за пределами США

Для русскоязычной аудитории CLARITY Act важен даже без прямого действия за пределами США. Американский рынок — один из ключевых центров крипто-ликвидности, венчурного капитала, листингов, ETF-инфраструктуры и регулирования. Если США создадут понятные правила игры, глобальные биржи и проекты будут под них адаптироваться: менять листинг, раскрытия, доступность продуктов, программы rewards по стейблкоинам и требования к пользователям. Часть американских проектов, ушедших в офшоры в 2018–2024 годах, может вернуться в домашнюю юрисдикцию. Объём токенизации традиционных активов — главная институциональная ставка следующих лет — также будет калиброваться по новой американской рамке.

Заключение: окно майских недель

CLARITY Act — это законопроект, который индустрия лоббирует более семи лет: от FIT21 (Палата приняла его в мае 2024 года) до текущей версии H.R. 3633. На начало мая 2026 года всё сошлось в очень узкое окно: компромисс по стейблкоинам обнародован, технические возражения по DeFi и этике локализованы, индустрия публично поддерживает текст. Но фактическое прохождение зависит от того, успеет ли Senate Banking Committee провести маркап в первой–второй половине мая, удастся ли свести этические формулировки и не вмешается ли SAVE America Act в трамповский «список приоритетов».

Если закон будет подписан, это даст крипто-индустрии США то, чего рынок ждал с момента эпопеи SEC v. Ripple: понятную картографию того, кто, что и как регулирует, статутную защиту разработчиков, цивилизованный путь к спотовым ETF и токенизации, легализацию вторичной торговли digital commodities — и формальное закрепление статуса крупнейших активов как товаров, что снимает риск пересмотра при следующих администрациях.

Если же он не будет подписан, регулирование вернётся к текущему гибриду: благосклонная SEC, мягкая риторика, ряд исключений и таскфорсов — но без той статутной устойчивости, которая нужна институциональному капиталу для решений горизонта 5–10 лет. До августа 2026 года остаётся ровно столько времени, сколько способен купить себе американский законодательный процесс под давлением приближающихся промежуточных выборов.

Источники и оговорки

Первичные источники: текст H.R. 3633 на Congress.gov, материалы Senate Banking Committee, Senate Agriculture Committee, House Financial Services Committee, заявления Белого дома, отчётность компаний в SEC.

Новостные источники по событиям 2025–2026 годов: Reuters, Bloomberg, CoinDesk, Financial Times, Politico.

Оговорки по точности:

- Финальный текст законопроекта может существенно измениться до маркапа; формулировки Section 109 и Section 404, приведённые выше, отражают редакции, обнародованные по состоянию на 1–2 мая 2026 года.

- Reuters 2 мая 2026 года прямо отметил, что не смог независимо подтвердить полный текст компромисса по стейблкоинам, объявленного Coinbase.

- Прогнозы аналитиков (Galaxy «50 на 50», оценки JPMorgan и других) — это аналитические взгляды, а не официальные прогнозы, и они могут резко измениться при появлении новостей.

- Оценки конфликта интересов семьи Трампа (Forbes, Politico) основаны на сторонних расчётах; Белый дом официально оспаривает наличие конфликта.

- Списки токенов, которые могут быть автоматически признаны digital commodity (Bitcoin, Ethereum, XRP, Solana, Litecoin, Hedera, Dogecoin, Chainlink), зависят от финальной редакции «дедовской оговорки» и от практики SEC/CFTC после вступления закона в силу.

- Часть прогнозов о приливе институционального капитала и ускорении токенизации — оценочные тезисы индустрии и инвестбанков, а не свершившиеся факты.