Wintermute: Итоги 2025 в крипте. Ничего хорошего в 2026 году? (отчет и прогнозы)

Оригинал на английском языке: ссылка

Спот-потоки

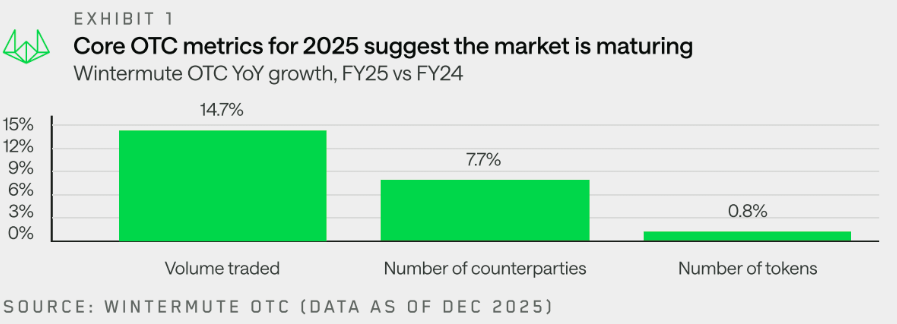

Данные Wintermute OTC показывают, что в 2025 году торговая активность сместилась от чисто объёмной модели к более зрелой и осознанной торговой среде. Торговые объёмы продолжали расти, однако исполнение сделок стало более целенаправленным — участники рынка всё чаще выбирают OTC-каналы ради размера сделок, конфиденциальности и контроля над исполнением.

Позиционирование также вышло за рамки простых направленных сделок, сместившись в сторону более индивидуализированного исполнения и более широкого использования деривативов и структурных продуктов, что свидетельствует о растущей опытности и дисциплинированности участников рынка.

В рамках спот-активности Wintermute OTC эти структурные сдвиги прослеживаются в трёх направлениях:

- Рост объёмов: OTC-объёмы продолжили увеличиваться, подтверждая устойчивый спрос на внебиржевую ликвидность и эффективное исполнение крупных сделок с минимальным влиянием на рынок.

- Расширение круга контрагентов: Участие продолжило расширяться благодаря венчурным фондам, переходящим от исключительно закрытых мандатов к работе на ликвидных рынках, корпорациям и институциональным игрокам, исполняющим крупные сделки через OTC-каналы, а также частным лицам, ищущим альтернативы традиционным площадкам — централизованным и децентрализованным биржам.

- Токеновый ландшафт: Общая активность по токенам вышла за пределы BTC и ETH — потоки сместились в сторону крупных альткоинов через DAT и ETF. Тем не менее данные по позиционированию за год показывают, что и институционалы, и розничные участники вернулись в основные активы после принудительного делевериджа 10 октября 2025 года (10/10). Альткоин-ралли стали короче и избирательнее, что отражает сворачивание мемкоин-цикла и общее сужение рыночной ширины на фоне более избирательного распределения ликвидности и рискового капитала.

Exhibit 1 - Ключевые OTC-метрики 2025 года указывают на взросление рынка

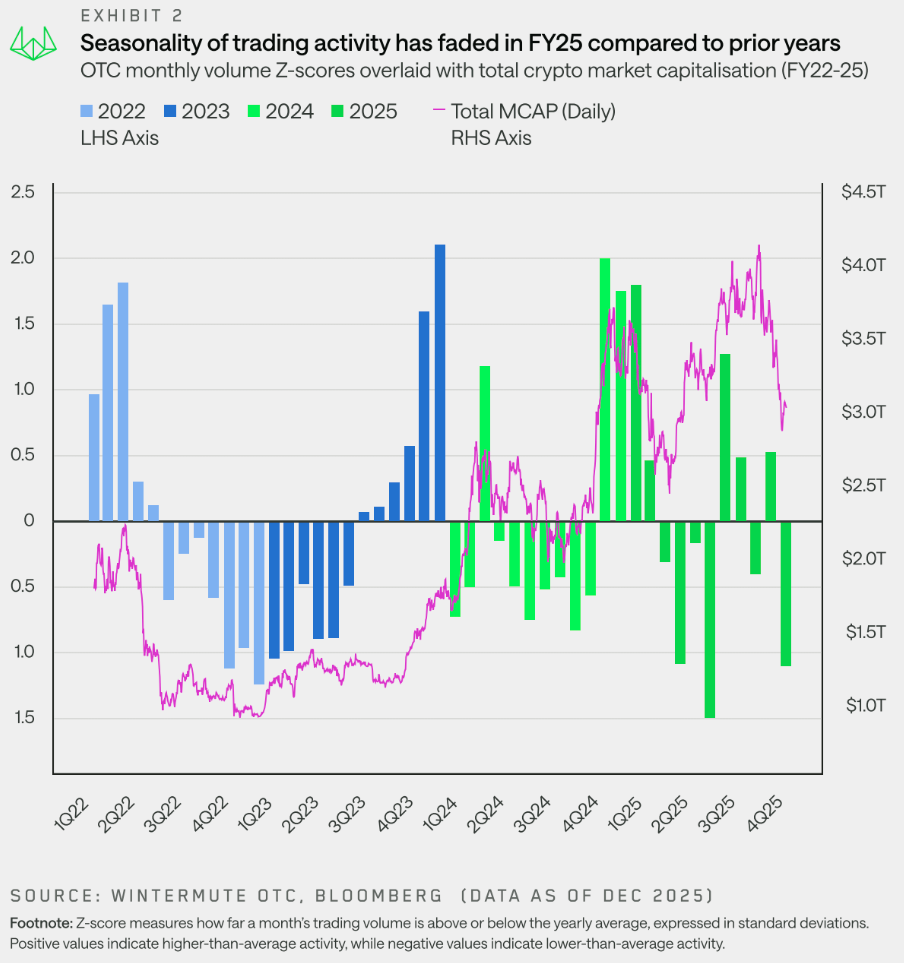

Объёмы: сезонность уступила место краткосрочным колебаниям

«2025 год характеризовался волатильными рынками, где ценовая динамика определялась краткосрочными трендами, а не продолжительными сезонными волнами».

Данные о потоках Wintermute OTC показывают, что торговая активность в 2025 году следовала принципиально иной сезонной модели — существенно отличающейся от предыдущих лет. Оптимизм вокруг новой, прокриптовой американской администрации быстро сошёл на нет, а настроения в отношении риска заметно ухудшились к концу первого квартала на фоне затухания нарративов вокруг мемкоинов и ИИ-агентов. Дополнительное давление на рынок оказали макроэкономические заголовки — в частности, объявление Трампа о тарифах 2 апреля 2025 года.

В результате активность в 2025 году сконцентрировалась в начале года: сильный старт сменился широким спадом весной и в начале лета. Позднегодовое оживление, наблюдавшееся в 2023 и 2024 годах, так и не состоялось, разрушив то, что воспринималось как сезонная закономерность, подкреплённая нарративами вроде «Uptober». В действительности это никогда не было настоящей сезонностью, а скорее ралли конца года, обусловленными разовыми катализаторами — одобрением ETF в 2023 году и приходом новой американской администрации в 2024-м.

После первого квартала 2025 года импульс четвёртого квартала 2024 года так и не восстановился в полной мере. Рынки становились всё более турбулентными, волатильность возросла, а ценовая динамика определялась краткосрочными колебаниями, а не устойчивыми трендами — контроль над направлением рынка перешёл к макрофакторам.

Exhibit 2 Сезонность торговой активности в FY25 сгладилась по сравнению с предыдущими годами

Одним словом, потоки стали реактивными и эпизодическими — они всплёскивали на макроновостях, но не демонстрировали устойчивого импульса. В этих турбулентных условиях участники рынка отдавали предпочтение OTC-исполнению, поскольку ликвидность истончилась и определённость исполнения приобрела критическое значение.

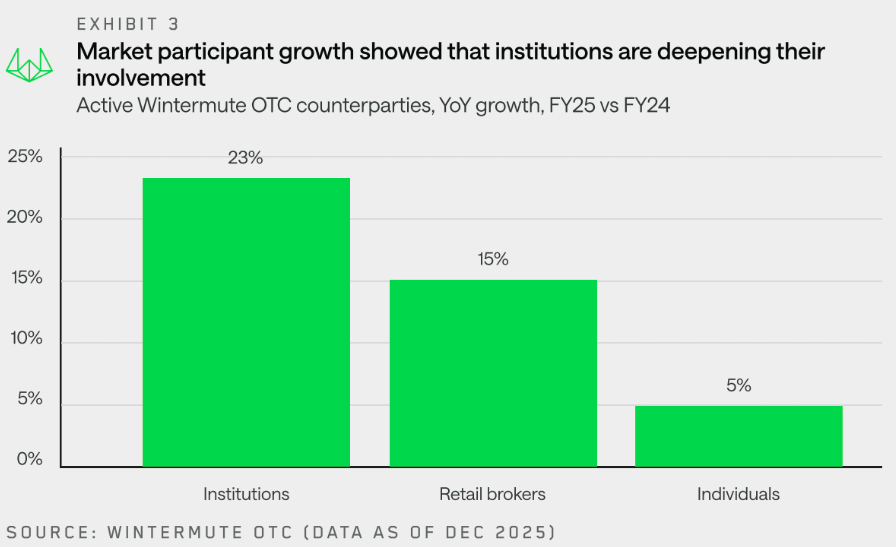

Контрагенты: институционалы пускают корни

«Институциональные контрагенты остаются на рынке, несмотря на невыразительную ценовую динамику 2025 года».

Wintermute продемонстрировал сильный рост по большинству категорий контрагентов, причём наибольший прирост показали институционалы и розничные брокеры. Внутри институционального сегмента рост среди традиционных финансовых институтов и корпораций оставался умеренным, однако вовлечённость существенно углубилась — активность стала более стабильной и всё больше ориентированной на осознанное исполнение.

Несмотря на сдержанную ценовую динамику в 2025 году, очевидно, что институционалы пришли всерьёз и надолго. В сравнении с более исследовательским и эпизодическим участием прошлого года, 2025-й характеризовался более глубокой интеграцией, бо́льшими объёмами и более частой активностью — всё это конструктивные и позитивные сигналы для долгосрочного развития индустрии.

Exhibit 3 Рост числа участников рынка свидетельствует об углублении присутствия институционалов

*включая криптонативные фонды, управляющих активами и другие финансовые институты

Токеновый ландшафт: расширение в верхнем сегменте рынка

«Объёмы всё активнее перетекали в крупные токены за пределами BTC и ETH, отчасти благодаря DAT и ETF».

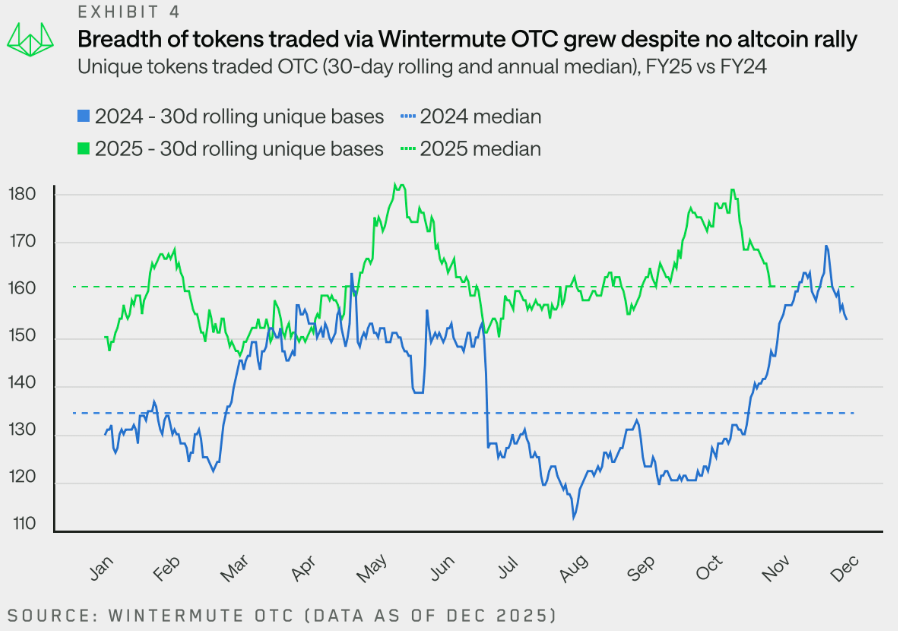

В 2025 году общее количество торгуемых токенов оставалось в целом неизменным. Однако по скользящему 30-дневному периоду Wintermute торговал в среднем 160 различных токенов по сравнению со 133 в 2024 году. Это свидетельствует о том, что OTC-активность стабильно охватывала всё более широкий спектр токенов. Ключевое отличие от 2024 года состоит в том, что активность по токенам в 2025 году меньше зависела от хайп-циклов: вместо резких скачков токенового разнообразия вокруг тем и нарративов диапазон торгуемых токенов оставался более равномерным на протяжении всего года.

Exhibit 4 Ширина торгуемых токенов через Wintermute OTC выросла, несмотря на отсутствие альткоин-ралли

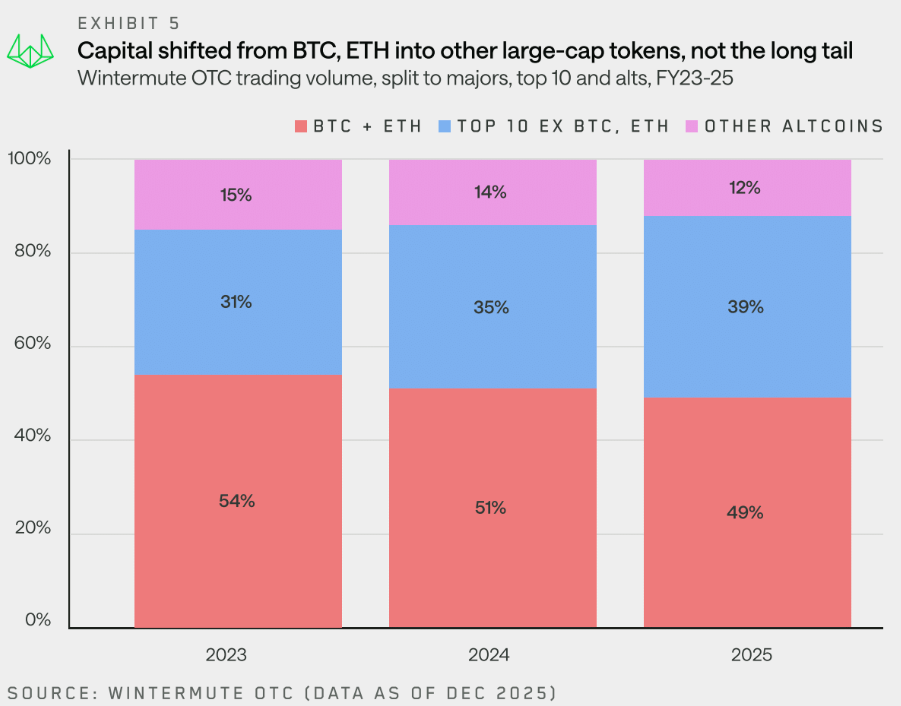

С 2023 года номинальный торговый оборот Wintermute становился всё более диверсифицированным, выходя за пределы BTC и ETH. Хотя основные активы по-прежнему занимают значительную долю потока, их совокупная доля в номинальном объёме снизилась с 54% в 2023 году до 49% в 2025-м.

Примечательно, куда именно направляется этот поток. В то время как длинный хвост токенов продолжает терять долю в объёме, blue-chip активы (топ-10 активов по рыночной капитализации, исключая BTC, ETH, wrapped-активы и стейблкоины) прибавили 8 процентных пунктов в доле совокупного номинального объёма за последние два года.

Наряду с определённой консолидацией в пользу крупных токенов со стороны фондов и частных лиц в этом году, рост торговых объёмов также обеспечивался ETF и DAT, расширявшими свои мандаты за пределы основных активов. DAT увеличили мандаты на размещение в этих активах, а ETF расширили свою вселенную в форме стейкинговых ETF (например, SOL) и индексных фондов.

Эти инструменты по-прежнему отдают предпочтение OTC-исполнению перед биржевой торговлей, особенно учитывая, что ликвидность не всегда была доступна в необходимом объёме.

Exhibit 5 Капитал перетёк из BTC и ETH в другие крупнокапитализированные токены, а не в длинный хвост

Основные активы: позиционирование вернулось к концу года

«К концу 2025 года и институционалы, и розничные инвесторы вернулись в основные активы, что указывает на их ожидания роста перед восстановлением альткоинов».

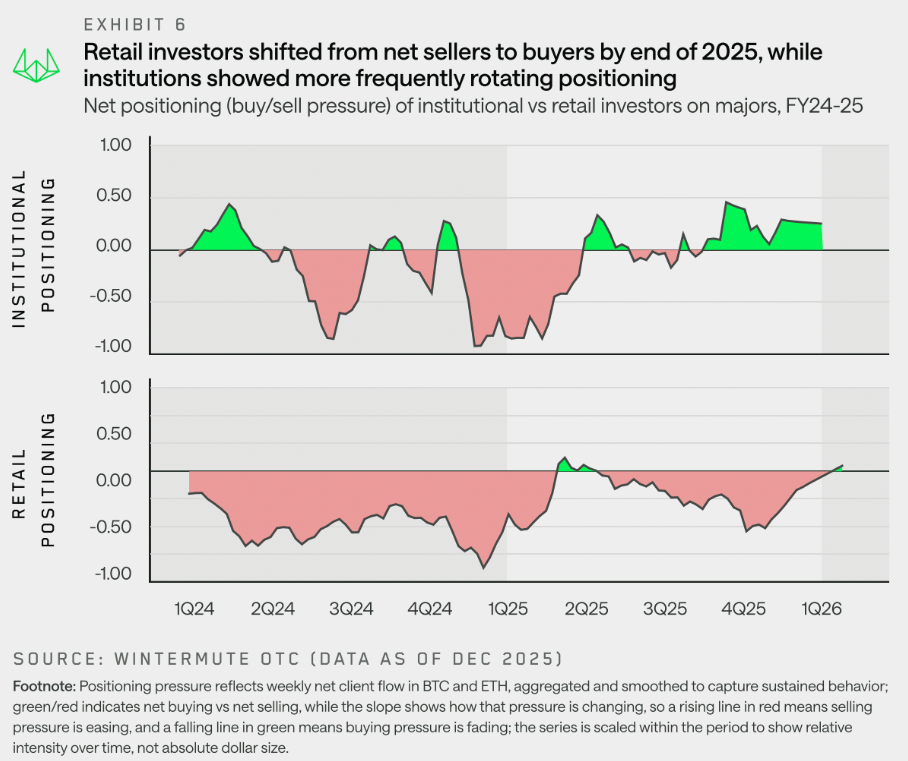

По мере угасания альткоин-нарративов и возвращения макроэкономической неопределённости в начале 2025 года позиционирование сместилось обратно в сторону BTC и ETH. Данные о потоках Wintermute OTC показывают, что институционалы стабильно сохраняли перевес в основных активах начиная со второго квартала 2025 года, тогда как розничные потоки были более реактивными. Розница вернулась в альткоины во втором и третьем кварталах 2025 года в надежде на альт-сезон, после чего резко развернулась в сторону основных активов вслед за делевериджем 10/10.

Exhibit 6 К концу 2025 года розничные инвесторы перешли от чистых продаж к покупкам, тогда как институционалы чаще меняли позиционирование

Ротация в основные активы была обусловлена усталостью рынка после разочарования от отсутствия полноценного альт-сезона. Этот сдвиг изначально возглавили институционалы — устойчивые нетто-покупатели основных активов, — однако к концу года розница также стала нетто-покупателем.

Такое позиционирование согласуется с укрепляющимся мнением о том, что BTC (и ETH) должны лидировать прежде, чем аппетит к риску вернётся к альткоинам — позиция, которую розничные участники, похоже, всё активнее разделяют.

Розница: временный возврат в основные активы

«На данный момент пост-10/10 ротация розницы обратно в BTC и ETH выглядит скорее структурным сдвигом, нежели краткосрочным тактическим манёвром».

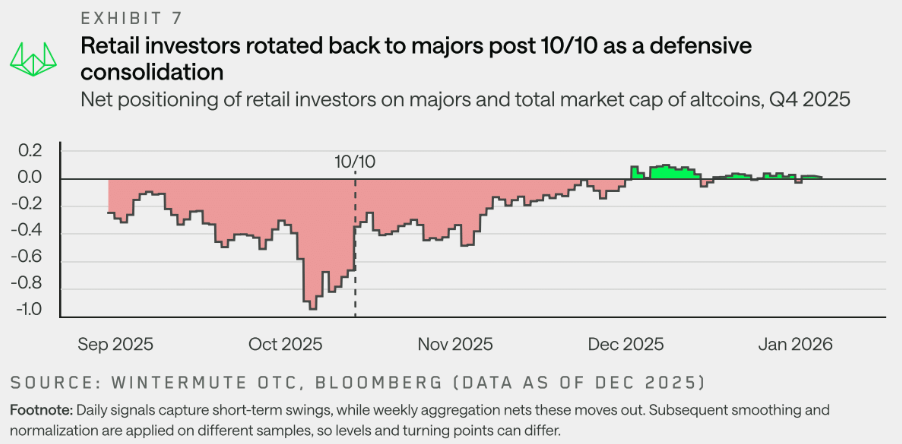

Хотя Wintermute не работает напрямую с розничными трейдерами через OTC-деск, мы наблюдаем значительную часть розничной активности косвенно — через потоки наших контрагентов с розничных платформ. Как минимум с 2022 года розничные инвесторы преимущественно выступали нетто-продавцами основных активов, предпочитая экспозицию на альткоины. Эта закономерность нарушилась в 2025 году. Событие 10/10 стало явной точкой перелома, ускорившей ротацию розницы обратно в BTC и ETH.

Движение 10/10 спровоцировало резкое принудительное сворачивание позиций на всех криптовалютных рынках — около $19 млрд ликвидаций за 24 часа. Леверидж накапливался неравномерно в преддверии события, особенно в альткоинах. Совокупный открытый интерес составлял около $230 млрд, из которых примерно $70 млрд было сконцентрировано за пределами BTC и ETH. Значительная часть этой экспозиции была впоследствии вымыта — открытый интерес по альткоинам упал примерно на 55%, до около $30 млрд к середине декабря.

Exhibit 7 После 10/10 розничные инвесторы вернулись в основные активы в рамках защитной консолидации

Exhibit 7 показывает, что розница активно сокращала крупные позиции в тот период, но сразу после этого консолидировалась обратно в BTC и ETH. Это демонстрирует незамедлительную защитную позицию после шока ликвидаций и растущих опасений относительно эффекта заражения и надвигающегося медвежьего рынка.

Принудительный делеверидж в сочетании с угасанием ожиданий позднегодового ралли и ослаблением макроэкономического фона усилил это движение. К концу года поведение розницы сблизилось с институциональным позиционированием — приоритетом стали ликвидность и устойчивость, а не периферийный риск.

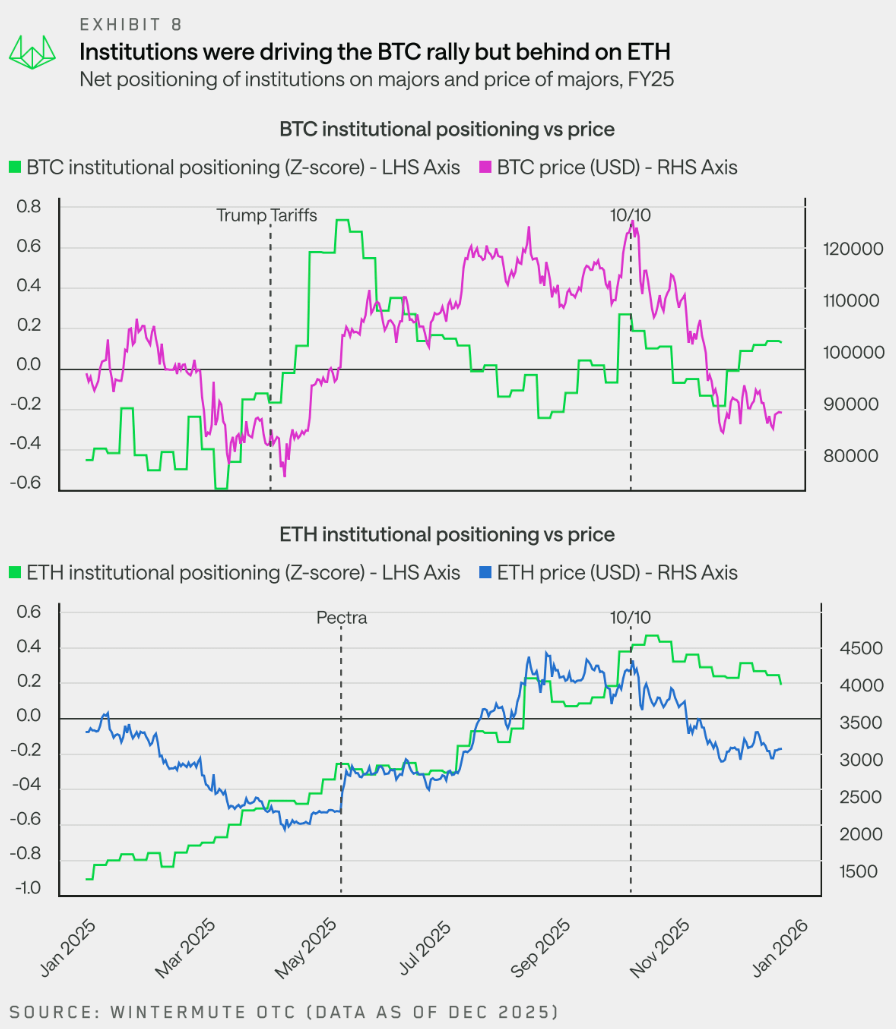

Институционалы: отсутствие направленной убеждённости

«Институциональные инвесторы возглавили ралли BTC в первой половине 2025 года, однако ограниченное позиционирование в ETH привело к тому, что они пропустили значительную часть его раннего восстановления».

В целом институциональные инвесторы демонстрировали слабую направленную убеждённость в 2025 году, предпочитая вместо этого тактическую торговлю вокруг новостных заголовков. Они начали год с недовесом в основных активах и оставались нетто-продавцами на протяжении первого квартала, после чего резко развернулись в сторону BTC после «Дня освобождения США» в апреле. Пик позиционирования пришёлся на май–июнь, на фоне улучшения цен и ликвидности.

Покупки BTC были своевременными, однако активность угасла до достижения исторических максимумов, что свидетельствует об отсутствии убеждённости. Экспозиция снова сократилась во второй половине года, что ограничило роль институционалов в выводе BTC на исторические максимумы в конце сентября.

Что касается ETH, институциональное позиционирование оставалось отрицательным на протяжении всего первого квартала и стало положительным лишь с августа благодаря потокам DAT и нарративу вокруг обновления Pectra. Эти поздние покупки поддержали ETH к концу года, однако пришлись на период, когда основной рост цены уже состоялся, оставив институционалов с экспозицией на фоне замедления импульса.

Exhibit 8 Институционалы двигали ралли BTC, но отстали по ETH

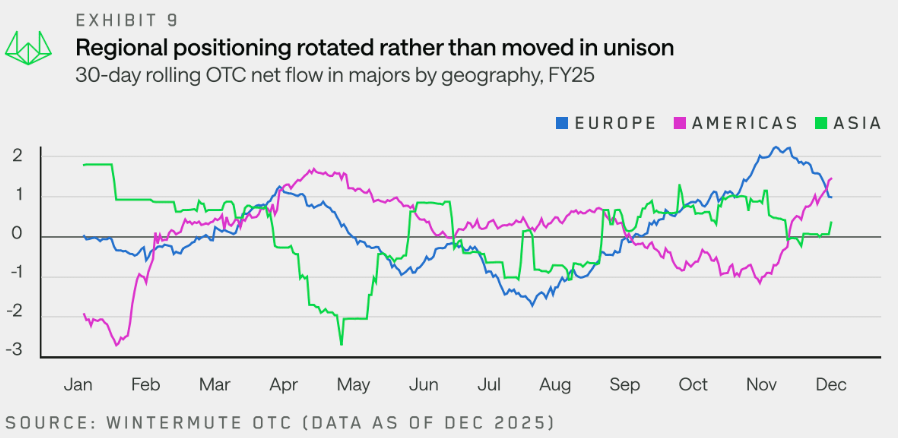

Регионы: географическое позиционирование чередовалось в разнобой

«То, что выглядело как продажи в рамках торговых сессий, на деле оказалось постепенной ротацией регионального позиционирования».

В четвёртом квартале 2025 года краткосрочную ценовую слабость часто объясняли географическим давлением продаж в привязке к американским, европейским или азиатским торговым сессиям. Хотя эти нарративы временами совпадали с периодами повышенной волатильности, они, как правило, переоценивали роль поведения на уровне сессий и недооценивали более широкую динамику позиционирования.

Данные о потоках Wintermute OTC можно использовать как индикатор структурных, регион-специфичных сдвигов позиционирования, наблюдаемых на более длинных горизонтах.

Судя по соотношению покупок и продаж, мы видим, что Азия продавала в апреле на фоне введения тарифов США. В тот момент США и Европа ещё оставались нетто-покупателями. Европа перераспределяла позиции более плавно — активность продаж нарастала в течение лета, а затем ослабла, тогда как США всё активнее переходили к нетто-продажам к концу года на фоне ястребиных сигналов ФРС и возобновившейся макроэкономической неопределённости.

Exhibit 9 Региональное позиционирование ротировалось, а не двигалось синхронно

В совокупности давление нетто-продаж смещалось между регионами, при этом Америка задавала тон большей части глобального позиционирования. Эти региональные эстафеты показывают, что макрокатализаторы транслировались в ценовую динамику через медленные, регион-специфичные корректировки, а не через единообразный кросс-региональный уход от риска.

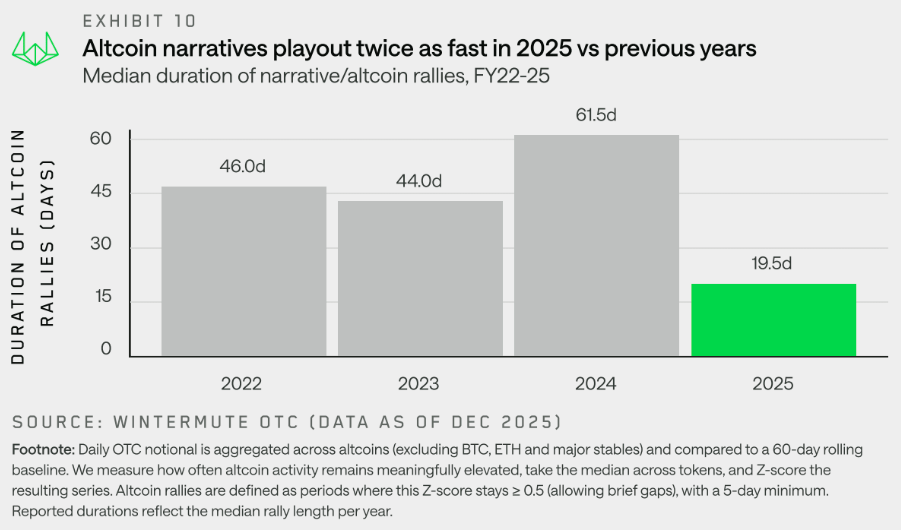

Альткоины: более короткие ралли

«В 2025 году средняя продолжительность нарративного ралли альткоинов составила около 19 дней против 61 дня годом ранее, что сигнализирует об определённой усталости рынка после прошлогоднего перегрева».

В 2025 году альткоины существенно недоперформировали — совокупная динамика резко снизилась за год, а значимого восстановления за пределами кратковременных отскоков не произошло. Хотя отдельные темы периодически привлекали внимание, им стабильно не удавалось набрать импульс или перерасти в более широкое участие. С точки зрения потоков это указывает не на отсутствие нарративов, а на рынок с явными признаками истощения, где ралли многократно тестировались, но быстро угасали, поскольку убеждённость не формировалась.

Чтобы понять эту динамику, мы смотрим за пределы цены и фокусируемся на устойчивости — определяемой здесь как продолжительность периода, в течение которого участие альткоинов в OTC-потоках остаётся значимо выше недавней нормы, а не быстро откатывается. На практике устойчивость показывает, привлекает ли ралли последовательную поддержку со стороны участников или активность рассеивается вскоре после первоначального движения. Эта оптика позволяет различать устойчивые альткоин-ралли и эпизодические, ротационные всплески интереса, которые не перерастают в более широкие тренды.

Exhibit 10 Альткоин-нарративы отыгрывались вдвое быстрее в 2025 году по сравнению с предыдущими годами

Exhibit 10 демонстрирует явный сдвиг. С 2022 по 2024 год альткоин-ралли обычно длились около 45–60 дней, при этом 2024-й выделялся как сильный для BTC год, когда приток капитала переливался в альткоины и подпитывал устойчивые нарративы вокруг мемкоинов и ИИ. В 2025 году устойчивость схлопнулась до примерно 20 дней по медиане, несмотря на постоянный поток новых тем, включая мемкоин-лаунчпады, perp DEX и мету x402. Эти нарративы порождали краткие всплески активности, однако не перерастали в устойчивые, общерыночные ралли. Это отражает турбулентные макроусловия, усталость рынка после прошлогоднего перегрева и недостаточную ликвидность альткоинов для того, чтобы нести нарративы за пределы начальной фазы. В результате альткоин-ралли воспринимались скорее как тактические сделки, нежели тренды с высокой убеждённостью.

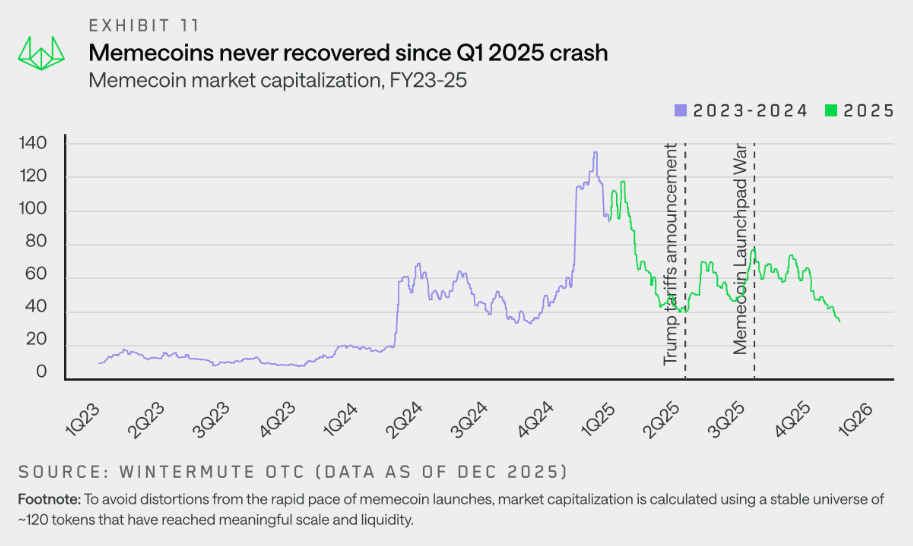

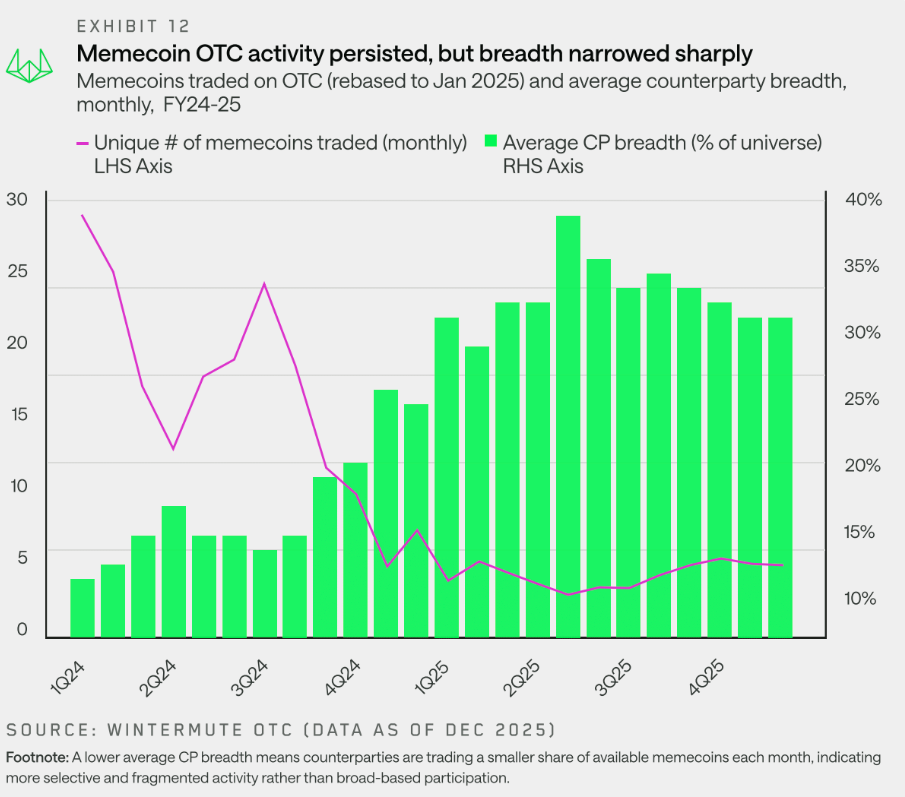

Мемкоины: активность сохраняется в более узком диапазоне

«Мемкоины достигли пика в первом квартале и так и не восстановились — им не удалось вернуть поддержку, поскольку торговля фрагментировалась и сужалась».

Мемкоины вошли в 2025 год как одна из самых переполненных сделок на рынке — с неослабевающим темпом запусков, рефлекторно бычьим настроением и ценовой динамикой, подкрепляющей нарратив. Этот режим завершился резко. В отличие от других сегментов с высокой бетой, мемкоины развернулись раньше и более решительно и так и не смогли восстановить импульс.

Exhibit 11 Мемкоины так и не восстановились после краха Q1 2025

С этой точки зрения картина очевидна. Совокупная рыночная капитализация мемкоинов обвалилась после первого квартала и не смогла вернуться к прежним уровням поддержки. Краткосрочные всплески активности — например, «войны мемкоин-лаунчпадов» между Pump.fun и Bonk в июле — создавали локальную волатильность, но не переросли в устойчивое восстановление. Структурно этот сегмент подвергся переоценке вниз.

Несмотря на снижение цен, абсолютное количество мемкоинов, торгуемых через OTC, остаётся здоровым в каждый отдельный момент времени. Даже к концу 2025 года ежемесячное число токенов удерживается на уровне около 20, что свидетельствует о сохранении торгового интереса.

Изменился способ выражения этой активности. На практике это означает, что контрагенты работают со значительно меньшим числом названий в месяц, концентрируя активность на конкретных токенах, а не торгуя широко по всей вселенной мемкоинов.

Exhibit 12 OTC-активность по мемкоинам сохранилась, но её ширина резко сузилась

Потоки деривативов

Данные Wintermute OTC по деривативам демонстрируют сильный рост на фоне того, что рыночная волатильность и крупные размеры сделок укрепили позиции OTC как предпочтительной площадки для исполнения сложных, капиталоэффективных структур с ценовой определённостью и конфиденциальностью.

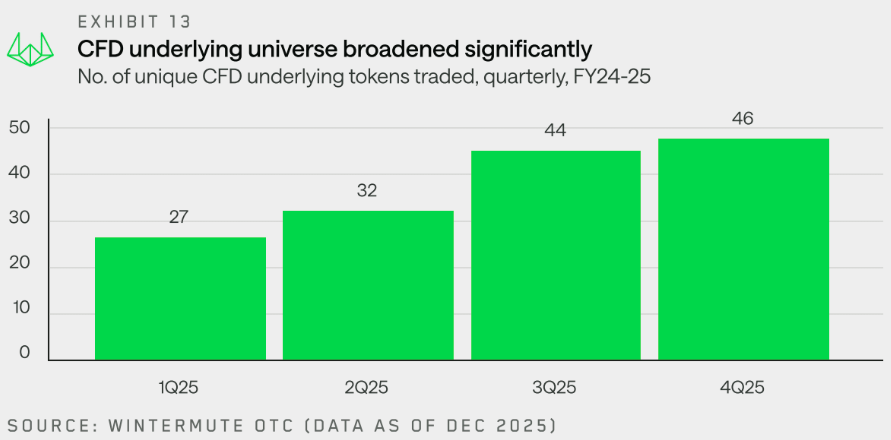

CFD: расширение вселенной

«Количество базовых активов для CFD продолжило расти в 2025 году, поскольку фьючерсы завоёвывали популярность как капиталоэффективный способ доступа к рынку».

Количество токенов, используемых в качестве базовых активов для CFD на OTC-деске Wintermute, утроилось год к году — с 15 в Q4 2024 до 46 в Q4 2025. Этот продолжающийся рост отражает растущую уверенность в CFD как капиталоэффективном способе доступа к более широкому набору активов, включая токены из длинного хвоста.

Растущий аппетит к CFD отражает общерыночный сдвиг в сторону капиталоэффективной экспозиции через фьючерсы. Открытый интерес по бессрочным контрактам вырос с $120 млрд в начале года до $245 млрд к октябрю, прежде чем событие ликвидации 10/10 вывело из рынка значительную часть аппетита к риску.

Exhibit 13 Вселенная базовых активов для CFD существенно расширилась

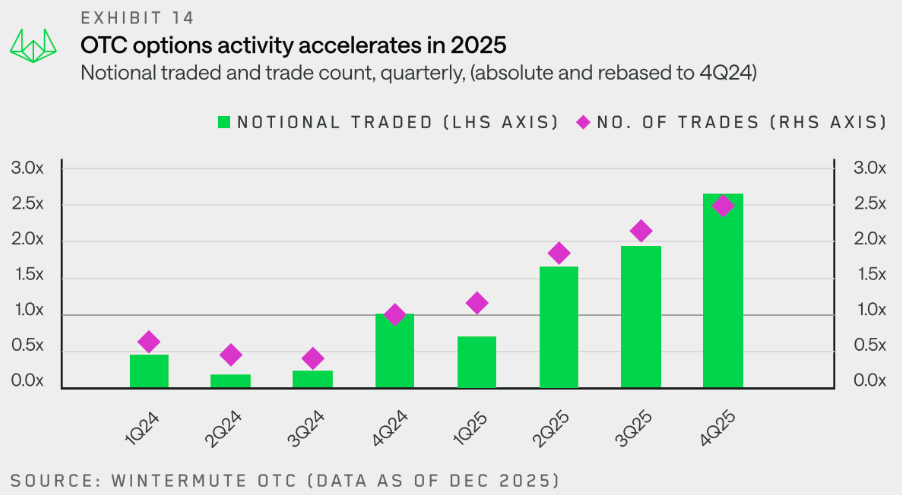

Опционы: рост сложности стратегий

«Опционные рынки стремительно взрослеют: систематические стратегии и генерация доходности становятся основными драйверами роста объёмов».

Развивая ранее обозначенный рост в CFD и фьючерсах, данные Wintermute OTC показывают, что контрагенты всё чаще обращаются к опционам для выражения более индивидуализированных и сложных криптовалютных экспозиций.

Этот сдвиг привёл к резкому росту активности: и номинальный объём торгов, и количество сделок более чем удвоились год к году — примерно в 2,5 раза с Q4 2024 по Q4 2025, — поскольку всё больше контрагентов, особенно криптофонды и DAT, использовали опционные стратегии для генерации пассивной доходности.

Приведённый ниже график отслеживает квартальную OTC-активность по опционам относительно Q1 2025, демонстрируя явный рост на протяжении 2025 года. К четвёртому кварталу номинальный объём достиг 3,8x, а количество сделок — 2,1x по сравнению с уровнями первого квартала, что подчёркивает устойчивый рост как по размеру тикета, так и по частоте сделок.

Exhibit 14 OTC-активность по опционам ускорилась в 2025 году

Часть роста номинального объёма обусловлена распространением систематических опционных стратегий, которые предполагают поддержание экспозиции и ролирование позиций во времени, — это сдвиг по сравнению с предыдущими годами, когда опционы чаще использовались для выражения прямых направленных взглядов.

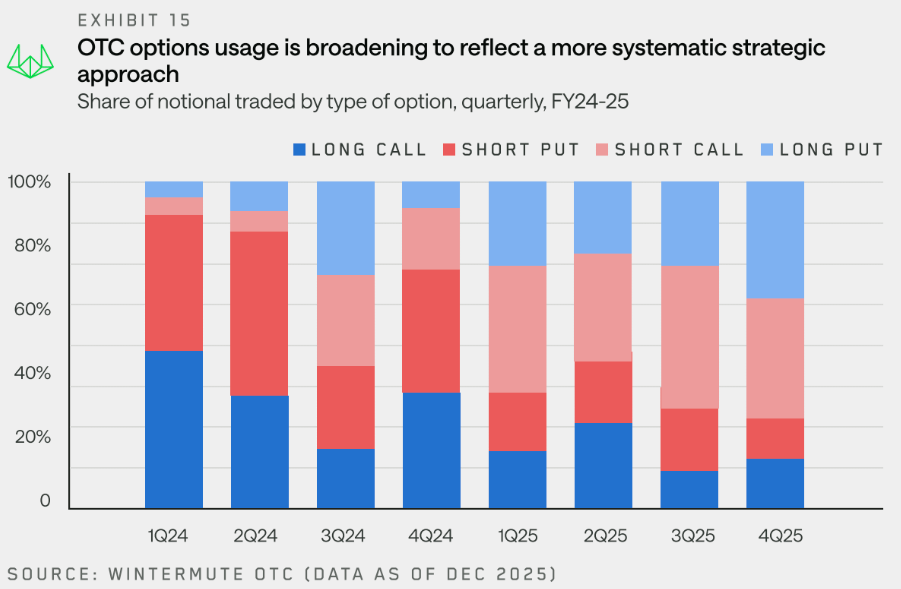

Чтобы понять, как эволюционировал опционный поток, мы детальнее рассмотрим BTC, на который по-прежнему приходится значительная доля номинального объёма 2025 года. Exhibit 15 показывает квартальную разбивку по длинным и коротким коллам и путам.

Структура опционного потока по BTC в 2025 году отражает явный сдвиг в сторону генерации доходности и структурированных, повторяемых стратегий: активность смещается от покупок коллов с фокусом на рост к более сбалансированному использованию коллов и путов. Yield-стратегии стали более распространёнными — инвесторы продают путы и покрытые коллы для получения дохода, обеспечивая стабильное предложение опционов и сжимая волатильность. В то же время спрос на защиту от снижения остаётся высоким — сохраняется использование длинных путов, поскольку BTC не удавалось обновить исторические максимумы. В целом рынок больше сосредоточен на получении доходности и управлении риском, нежели на ставках на дальнейший рост.

Покупки «голых» коллов сократились, что подтверждает тезис о том, что опционы всё реже используются для направленной экспозиции на рост и всё чаще — для систематического исполнения. В совокупности эта динамика указывает на взрослеющий опционный рынок и более искушённую базу пользователей в 2025 году по сравнению с предыдущими годами.

Exhibit 15 Использование OTC-опционов расширяется, отражая более систематический стратегический подход

Потоки ликвидности

Криптовалюты исторически выполняли роль клапана для сброса избыточного аппетита к риску. При отсутствии устойчивых ценовых ориентиров, встроенном кредитном плече и высокой зависимости от маржинальных потоков цены крайне чувствительны к изменениям глобальных финансовых условий. Когда ликвидность смягчается, толерантность к риску растёт, и капитал естественным образом перетекает в криптовалюты, тогда как ужесточение условий быстро обнажает отсутствие структурных покупателей. Как следствие, криптовалюты были и остаются фундаментально зависимыми от глобальной ликвидности.

Макроусловия стали ключевым драйвером криптовалютных цен в 2025 году. Несмотря на текущий фон смягчения ставок и улучшения ликвидности на фоне экономической силы — всё это факторы, обычно поддерживающие рисковые активы, — динамика криптовалют оставалась приглушённой. Мы видим две ключевые причины этого разрыва: изменение доли внимания розницы и новые каналы ликвидности.

Доля внимания розницы: криптовалюты больше не «дефолтный» рисковый актив

«В 2025 году криптовалюты утратили статус предпочтительного рискового актива для розничных инвесторов».

Несмотря на рост институционального участия, розница остаётся краеугольным камнем криптовалютных рынков. Ключевыми причинами слабой динамики 2025 года стали рассеивание внимания розничных инвесторов и их переход от криптовалют к другим рисковым активам

Среди множества факторов два выделяются как наиболее очевидные драйверы:

- Технологический прогресс демократизировал доступ к рынкам, сделав альтернативные возможности — особенно в таких областях, как ИИ — более доступными. Эти активы предлагают схожие профили риска, нарративы и потенциал доходности, оттягивая внимание от криптовалют.

- Одновременно мы выходим из 2024 года, который характеризовался очень высоким уровнем розничного участия — сначала в мемкоинах, а к концу года в ИИ-агентах. Нормализация вполне ожидаема.

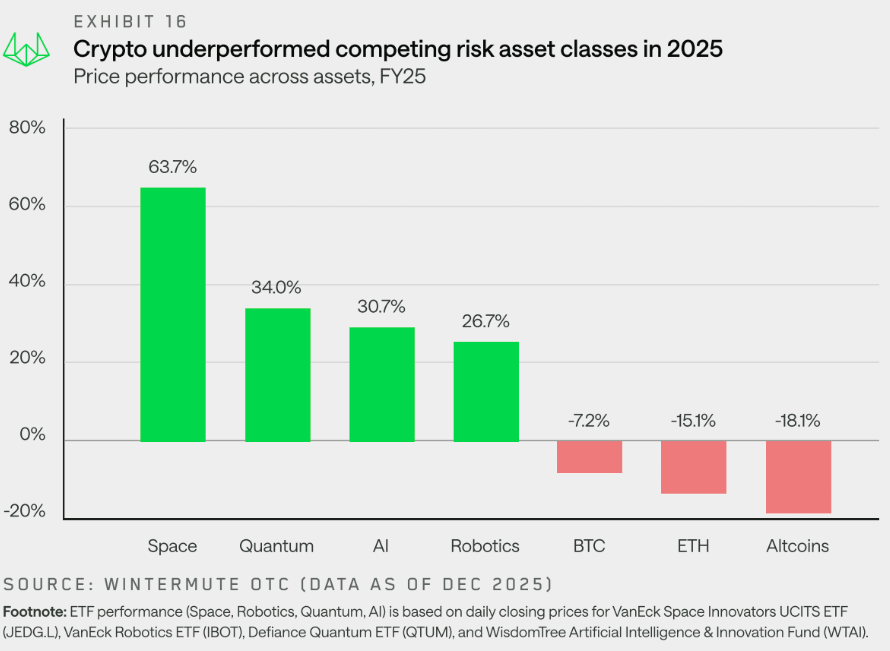

В результате розничные инвесторы отдали предпочтение темам фондового рынка — ИИ, робототехнике и квантовым вычислениям, — тогда как BTC, ETH и большинство альткоинов отстали среди основных рисковых активов. Криптовалюты больше не выступают дефолтным каналом для избыточного принятия риска.

Exhibit 16 Криптовалюты недоперформировали конкурирующие классы рисковых активов в 2025 году

Каналы ликвидности: новые пути через ETF и DAT

«ETF и DAT теперь явно направляют ликвидность в криптовалюты наряду со стейблкоинами».

BTC и ETH торговались с умеренным снижением, однако наибольший недоперформанс продемонстрировали альткоины. Помимо слабого участия розницы, ключевым фактором стал способ направления ликвидности и капитала на рынок.

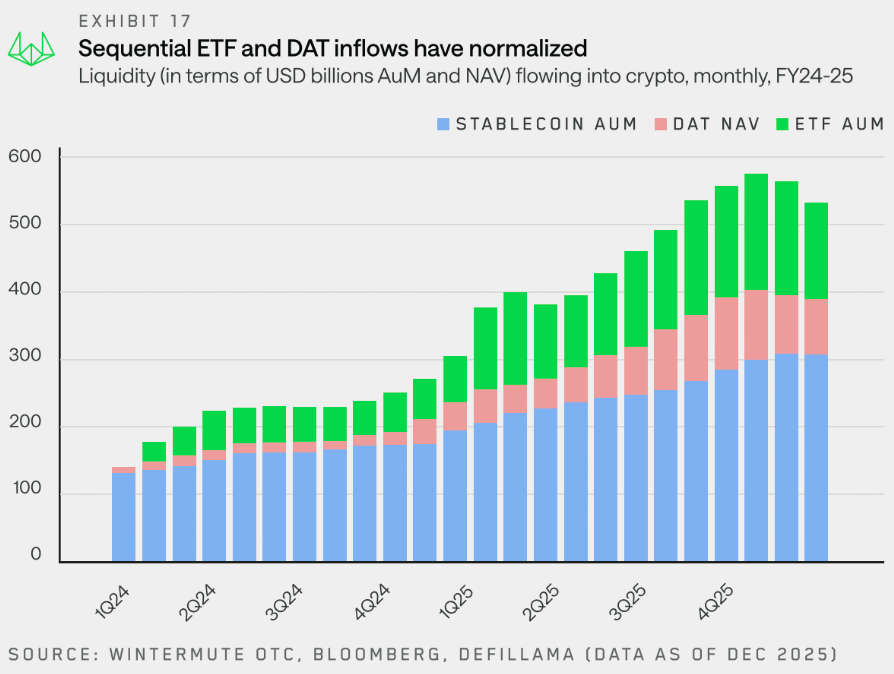

Ещё два года назад стейблкоины и прямые инвестиционные потоки были основными каналами входа капитала на криптовалютный рынок. Однако ETF и DAT структурно изменили способ направления ликвидности в экосистему.

Ранее в этом году мы описывали криптовалютную ликвидность через призму трёх ключевых столпов: стейблкоинов, биржевых фондов (ETF) и компаний с цифровыми активами на балансе (DAT). Вместе они представляют основные шлюзы для входа капитала на криптовалютный рынок.

Exhibit 17 Последовательные притоки в ETF и DAT нормализовались

Появление ETF и DAT изменило способ поступления ликвидности на криптовалютный рынок:

- Стейблкоины стали одной из нескольких точек входа: Они остаются необходимыми для расчётов и обеспечения, но теперь делят роль канала входа капитала, а не доминируют в ней.

- ETF перенаправили ликвидность в основные активы: Притоки, ограниченные мандатами, улучшили глубину и устойчивость крупных активов с ограниченным перетоком за пределы BTC и ETH.

- DAT привнесли устойчивый, нерециркулирующий спрос: Казначейские аллокации усилили концентрацию в основных активах, поглощая ликвидность без естественного расширения аппетита к риску.

Ликвидность поступает не только через ETF и DAT, однако Exhibit 17 иллюстрирует, насколько значимыми стали эти каналы. Как уже отмечалось, их мандаты расширяются, начиная допускать экспозицию за пределами BTC и ETH — преимущественно на другие крупнокапитализированные токены; однако это происходит постепенно, и любые выгоды для рынка альткоинов потребуют времени для материализации.

Прогноз на 2026 год: уход от чётких циклов

«2025 год не оправдал ожиданий ралли, однако он может ознаменовать начало трансформации криптовалют из спекулятивного инструмента в устоявшийся класс активов».

2025 год предоставил доказательства того, что традиционный четырёхлетний цикл устаревает. Наши наблюдения указывают на то, что рыночная динамика больше не определяется самоисполняющимся нарративом четырёхлетнего цикла, а тем, куда направляются потоки ликвидности и где концентрируется внимание инвесторов. Исторически криптонативное богатство функционировало как единый взаимозаменяемый пул, где прибыли от Bitcoin естественным образом перетекали в blue-chip активы, а затем в альткоины.

Данные о потоках Wintermute OTC свидетельствуют о том, что эта трансмиссия ослабла. Новые инструменты привлечения капитала — в частности ETF и DAT — превратились в «огороженные сады». Обеспечивая устойчивый спрос на несколько крупнокапитализированных активов, они не ротируются естественным образом в более широкий рынок. На фоне того, что розничный интерес в значительной мере переключился на акции и рынки прогнозов, 2025-й стал годом экстремальной концентрации. Горстка основных активов поглотила подавляющую часть нового капитала, тогда как остальной рынок с трудом поддерживал устойчивое ралли.

2026: три возможных пути

2025 год стал годом значительного сужения рыночной ширины — до такой степени, что альткоин-ралли, как отмечалось ранее, в среднем длились около 20 дней против примерно 60 дней годом ранее. Лишь отдельные токены продемонстрировали опережающую динамику, тогда как более широкий рынок продолжал снижаться под давлением разлоков.

Для разворота этой тенденции должно произойти как минимум одно из трёх:

- ETF и DAT расширяют мандаты Значительная часть новой ликвидности остаётся замкнутой в институциональных каналах — ETF и DAT. Для более широкого восстановления потребуется расширение их инвестиционной вселенной; первые признаки этого уже проявляются в подаче заявок на ETF для SOL и XRP.

- Основные активы демонстрируют рост Как и в 2024 году, сильное ралли Bitcoin (и/или ETH) вероятно создаст эффект богатства, который может распространиться на более широкий рынок. Однако какая часть этого капитала в конечном счёте вернётся в цифровые активы — пока неясно.

- Возвращение внимания розницы Менее вероятный сценарий — существенное возвращение внимания розничных инвесторов от фондового рынка (тем вроде ИИ и редкоземельных металлов) обратно в криптовалюты, что принесёт свежие притоки капитала и эмиссию стейблкоинов.

В 2026 году исход будет зависеть от того, сумеет ли хотя бы один из этих катализаторов существенно расширить ликвидность за пределы горстки крупнокапитализированных активов, или же концентрация сохранится.

В 2025 году криптовалюты больше не двигались под влиянием широких рыночных циклов. Вместо этого ралли ограничивались небольшим числом активов, на которых концентрировалась ликвидность, тогда как большая часть рынка испытывала трудности. Глядя на 2026 год, результаты будут зависеть от того, распространится ли ликвидность на большее число токенов или останется сконцентрированной в нескольких крупных.

Оригинал материала на английском: Wintermute

Все статьи в TG: web3ru

Еще почитать: