Presto Research: Чего ждать от криптовалюты в 2026 году?

Оригинал материала на английском: ссылка

Итоги 2025 года: криптоиндустрия повзрослела. Почти.

Суверенные биткоин-резервы, принятие закона GENIUS, успешное IPO Circle и бум «казначейских» криптокомпаний (DAT — Digital Asset Treasury) — всё это ознаменовало приход институциональных инвесторов. Однако биткоин упрямо торговался в боковике, «сезон альткоинов» так и не наступил, а макроэкономическая ситуация с ликвидностью давила на аппетит к риску сильнее, чем любые регуляторные послабления после эпохи Генслера. Прогресс налицо — но рынок по-прежнему подвержен перепадам настроения и ложным пробоям.

Чего ждать в 2026 году

- Продолжение признания BTC как средства сохранения стоимости на фоне дискуссий о квантовом апгрейде

- Токенизация (стейблкоины + RWA) приблизится к отметке в полтриллиона долларов

- Реализация криптовидения председателя SEC Пола Аткинса по всем четырём направлениям

- Перемещение ценообразования в ончейн-среду

- Возвращение приватности как базовой инфраструктурной функции

- Превращение ИИ-агентов из демонстрационных проектов в миллиардные бизнесы

- Постепенное снижение волатильности по мере финансиализации рынка и открытия регулируемых каналов дистрибуции

Альткоины: вечеринка спекулянтов окончена

Если NFT стали «живыми мертвецами» 2025 года, то 2026-й станет годом рационализации альткоинов. Отрицательный фандинг превращается в норму, генерация дохода и прозрачность становятся обязательным минимумом для выживания, а чисто «нарративные» токены быстро угасают. Рынок усвоил урок на собственном опыте: мемы время от времени разжигают ралли, но только стабильный денежный поток обеспечивает долгосрочное выживание проекта.

Ключевые прогнозы на 2026 год

- BTC достигнет $160 000

- Токенизация достигнет $490 млрд

- 15 токенсейлов через Coinbase и Kraken

- Медианная ставка фандинга альткоинов уйдёт в минус

- Исчезновение «корейского пампа на листинге»

- Ончейн-объём Nasdaq достигнет 5% от объёмов CME

- x402 превысит 30 млн транзакций в день

- TVL конфиденциального DeFi достигнет $10 млрд

- Токены с денежным потоком вырастут до $5+ млрд совокупной капитализации

- …и многое другое!

Команда Presto Research

- Питер Чунг | Руководитель исследований | peterchung@prestolabs.io | @ClearLensPC

- Мин Чжун | Аналитик | minjung@prestolabs.io | @minjung315

- Рик Маэда | Аналитик | rickm@prestolabs.io | @scopicview

- Николас Ко | Аналитик | nickoh@prestolabs.io | @stateroot

- Томас Ким | Корпоративная стратегия | thomas@prestolabs.io | @thomashskim

Раздел 1: Введение

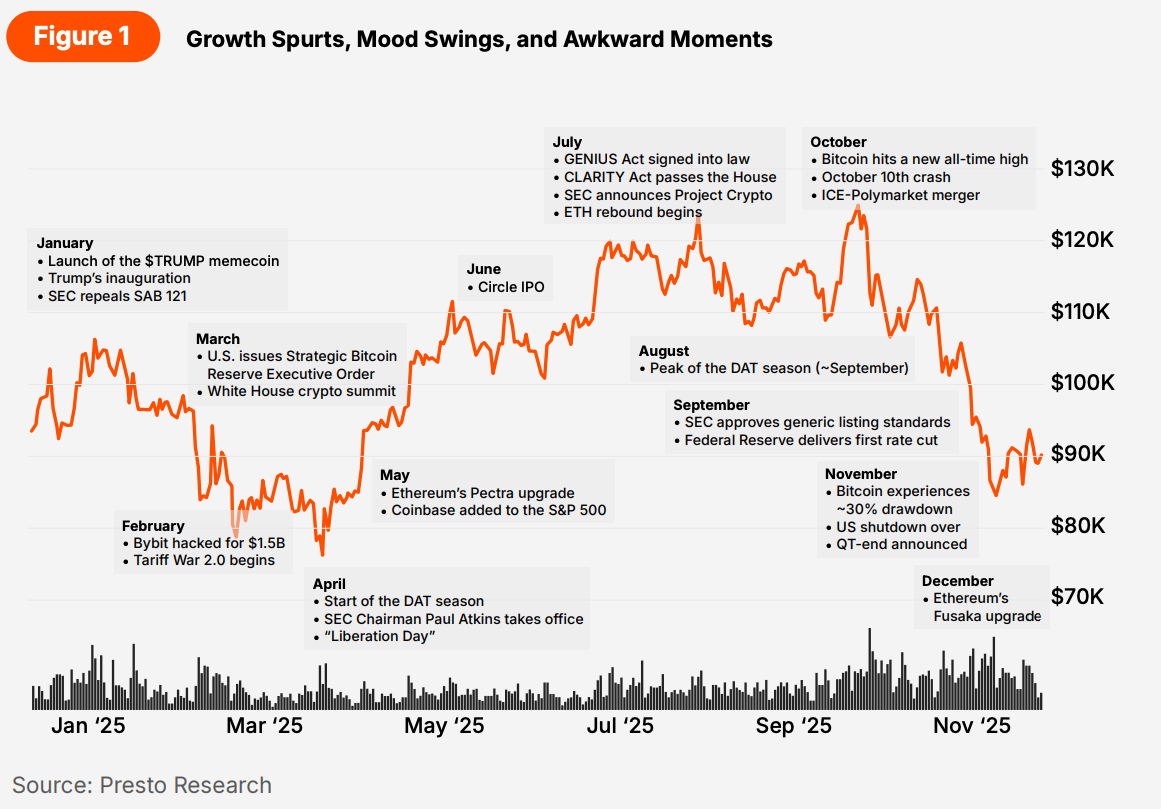

2025-й стал годом, когда криптоиндустрия вступила в подростковый возраст — со всеми сопутствующими скачками роста, перепадами настроения и неловкими моментами.

Год начался с эйфории: биткоин уже перевалил за шестизначную отметку, решительно прокриптовый Белый дом молниеносно подписывал исполнительные указы, были официально созданы Стратегический резерв биткоина и Запас цифровых активов, принят закон GENIUS, множились DAT-компании, рынки предсказаний заявили о себе как о новом применении блокчейна, а громкое IPO Circle привлекло инвесторов публичного рынка в некогда нишевые криптонарративы.

Однако реальность отказалась играть по этим правилам.

Страхи перед инфляцией из-за торговых пошлин (так называемая "тарифляция") направили капитал в золото (+60% с начала года), а бум производительности на базе ИИ незаметно привёл к сокращению рабочих мест. Необоснованные опасения ФРС по поводу инфляции удерживали политику жёсткой, а ликвидность — скудной, создавая встречный ветер для рисковых активов, за исключением небольшой группы акций с ИИ-тематикой. Ожидаемый взрыв альткоинов так и не произошёл, BTC упрямо оставался в диапазоне, и многие нетерпеливые держатели воспринимали каждый кратковременный всплеск как возможность выйти.

Рисунок 1 — Скачки роста, перепады настроения и неловкие моменты

На этом фоне мы публикуем второе издание ежегодного прогноза Presto Research — но с уникальным дополнением. Половину отчёта мы посвящаем публичному разбору собственных прогнозов на 2025 год. Поэтому отчёт разделён на две части:

- Первая половина оценивает прошлогодние прогнозы — попадания, промахи и всё между ними.

- Вторая половина представляет наши прогнозы на 2026 год — пять отдельных, нефильтрованных точек зрения от команды Presto.

Краткосрочные разочарования неизбежны на любом рынке. Долгосрочный прогресс достигается только теми, кто находит время для рефлексии. Спустя шестнадцать лет после генезис-блока секулярный рост криптоиндустрии продолжается — иногда болезненно и порой неловко — но всё равно продолжается.

Добро пожаловать в «переходный возраст» криптоиндустрии.

Раздел 2: Взгляд назад

Новогодние прогнозы часто оказываются ошибочными, но мы всё равно их делаем. Почему? Рискуя сказать очевидное для одних (и, возможно, удивить других), смысл этих прогнозов — не в том, чтобы читатели слепо им следовали. Это эффективный способ чётко донести наши текущие взгляды и, что важнее, послужить источником вдохновения для наших читателей и стимулировать независимое мышление. В конечном счёте, формирование собственного информированного мнения — единственное важнейшее условие долгосрочного успеха инвестора.

И мы решили пойти ещё дальше. Большинство комментаторов тихо заметают прошлогодние промахи под ковёр. Мы делаем наоборот: открыто их разбираем. Систематически анализируя, что мы угадали, что нет, и, главное, почему, мы извлекаем реальные уроки. Чарли Мангер говорил: «Те, кто продолжает учиться, продолжают расти в жизни». Мы не только согласны, но и делимся здесь этим процессом, потому что тщательный «постмортем» столь же ценен, как и сами прогнозы.

2.1. Институционализация случилась, но не так, как я ожидал

Питер Чунг

Мои прогнозы на 2025 год строились вокруг одной большой темы: институционализации. Четыре прогноза: 1) целевая цена BTC $210 000, 2) принятие суверенными и корпоративными казначействами («захват земель BTC»), 3) капитализация стейблкоинов $300 млрд и 4) криптовалютные IPO. Разберу их от самого точного попадания до самого большого промаха. Два посередине были верны по направлению, но реализация оказалась иной, чем я представлял.

2.1.1. Продолжающееся вхождение в мейнстрим через стейблкоины и IPO

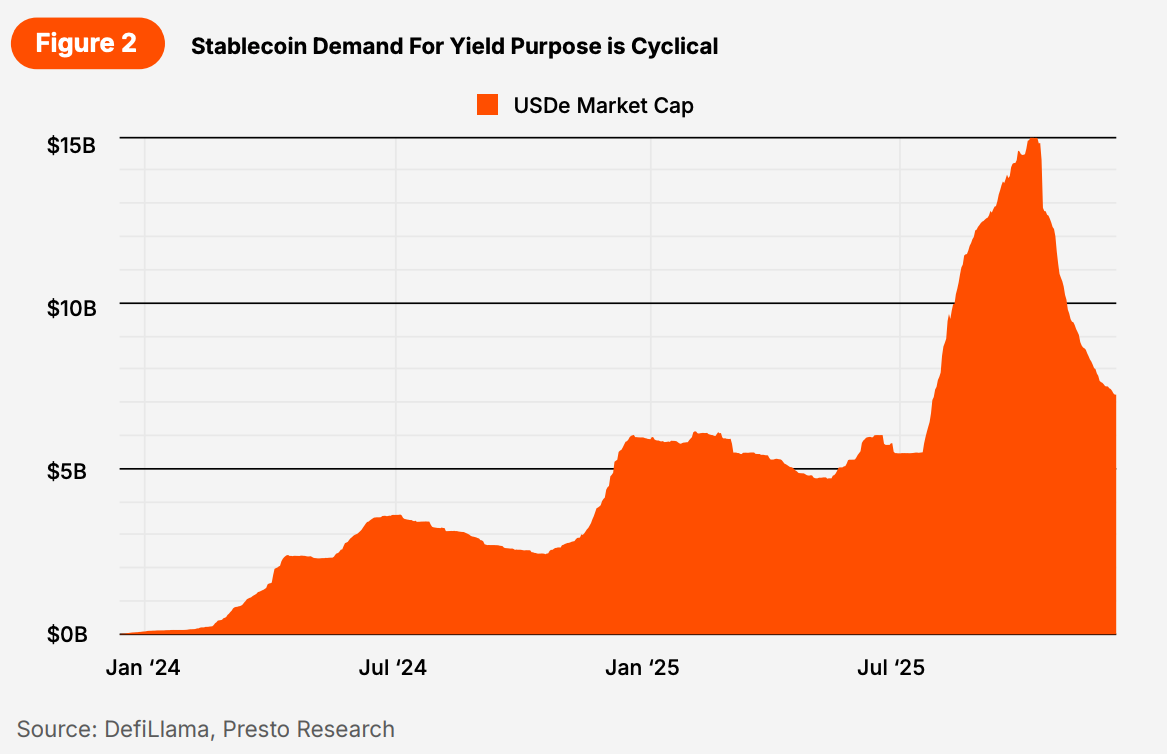

Капитализация стейблкоинов превысила $300 млрд, и криптовалютные IPO действительно состоялись — более-менее в соответствии с прогнозами.

Стейблкоины выросли, но не благодаря закону GENIUS (который всё ещё не вступил в силу¹). Настоящим драйвером стала положительная разница доходности в DeFi в 2025 году, усиленная взрывом рыночно-нейтральных vault-стратегий, которые помогли популяризировать USDe от Ethena и токенизация доходности от Pendle. Органическое принятие для платежей на развивающихся рынках — реальность, но, по нашим оценкам, это лишь около трети предложения стейблкоинов, тогда как остальное — циклическая погоня за доходностью. Подробнее см. отчёт Presto от 08.04.2025 «Unpacking Stablecoin's Dual Drivers».

Рисунок 2 — Спрос на стейблкоины ради доходности носит циклический характер

На IPO-фронте из трёх явно названных компаний (Circle, Ripple, Kraken) только Circle вышла на биржу. Но общий тезис оказался верным. Kraken, Grayscale и BitGo подали формы S-1. Ripple и Consensys, по сообщениям, находятся на поздних стадиях переговоров. Securitize объявила о листинге через SPAC. В Азии Dunamu (оператор Upbit) станет публичной компанией через слияние с Naver, а Bithumb готовит собственный дебют. Публичные рынки превращаются в стандартную «церемонию выпуска» для зрелых криптокомпаний.

Рисунок 3 — Дебют Circle ($CRCL) на NYSE

¹ Закон GENIUS вступает в силу в более раннюю из двух дат: (i) 18 месяцев после принятия (18 января 2027) или (ii) 120 дней после того, как основные федеральные регуляторы стейблкоинов выпустят финальные правила, реализующие закон.

2.1.2. Принятие BTC казначействами: технически да, по духу нет

Принятие казначействами технически произошло. Абу-Даби и Люксембург добавили экспозицию на биткоин в свои суверенные фонды через Bitcoin ETF. Чешский национальный банк также купил небольшой «разведывательный» объём. А ещё появились DAT (компании-казначейства цифровых активов) — SPAC-оболочки, которые скопировали плейбук Strategy с первого дня (но без реального бизнеса, генерирующего денежный поток, и с выходом за рамки BTC в сторону накопления «длинного хвоста» активов).

Кто следующий?

| Год | Страна | Комментарий |

|---|---|---|

| 2021 | Сальвадор | Первая страна в мире, принявшая биткоин как законное платёжное средство. Закон о биткоине вступил в силу в сентябре 2021. Сейчас владеет 5 940 BTC ($582 млн). |

| 2022 | ЦАР | Законодательство о биткоине принято единогласно, но отменено в 2023 из-за инфраструктурных ограничений и оппозиции региональных финансовых властей. |

| 2023 | Бутан | Использование гидроэлектроэнергии для майнинга биткоина как стратегия суверенного богатства. |

| 2024 | США | Законопроект о Стратегическом резерве биткоина (BITCOIN ACT 2024) подан в банковский комитет Сената. |

| 2024 | Бразилия | Стратегический суверенный резерв биткоина (RESBit) подан в Палату представителей. |

| 2025 | США | Белый дом подписывает исполнительный указ о создании Стратегического резерва биткоина. |

| 2025 | ОАЭ | Суверенный фонд Абу-Даби Mubadala Investment Company инвестирует $437 млн в $IBIT. |

| 2025 | Люксембург | Межпоколенческий суверенный фонд благосостояния (FSIL) выделяет 1% ($8,6 млн) в спотовые BTC ETF. |

Тем не менее совесть подсказывает мне, что заявить о «чистой победе» я не могу. Я ожидал, что страны G20 устроят настоящую «гонку за биткоином» (отсюда и исходный прогноз о «битве за актив»), а гиганты S&P 500 задействуют реальные балансовые средства. Вместо этого мы получили осторожные пилотные проекты на суверенном уровне и финансовую инженерию ради хайпа на корпоративном. Направление верное, но исполнение — не то. Это показывает, что, хотя криптоиндустрия прошла долгий путь, предстоит ещё много просветительской работы для широкой публики — и особенно для заинтересованных сторон. Криптоиндустрии пора выходить из своего «информационного пузыря» и больше общаться с внешним миром.

2.1.3. Промах по цели $210 000 и главный урок

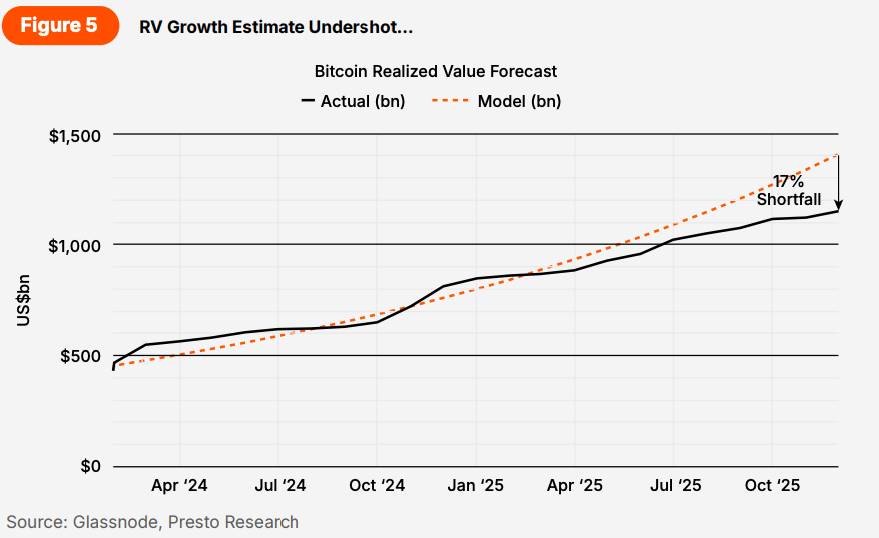

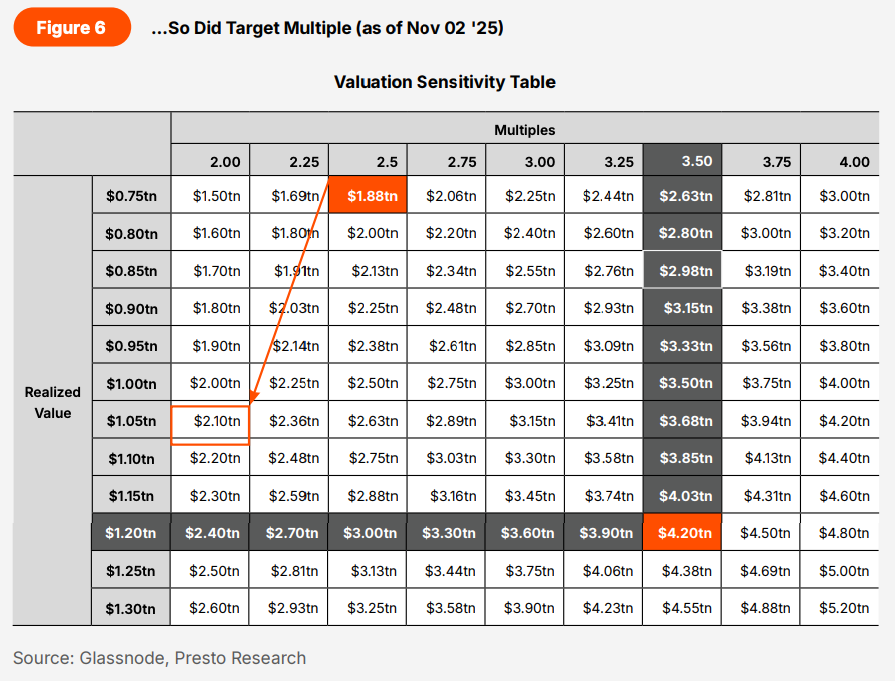

Моя целевая цена $210 000 основывалась на коэффициенте MVRV: рыночная стоимость (MV), делённая на реализованную стоимость (RV), где RV агрегирует цену, по которой каждый BTC последний раз перемещался ончейн. Это в чём-то похоже на соотношение цены к балансовой стоимости для акций. RV служит приближением к «истинной стоимости» сети, тогда как MV отражает поиск цены в реальном времени вне сети. Подробнее см. «Valuing Bitcoin: MVRV as a Lens, Not a Crystal Ball».

Цель состояла из двух частей: 1) RV в $1,4 трлн и 2) справедливый мультипликатор MVRV 3,5x. Оба компонента не были достигнуты. Оценка RV в $1,4 трлн (против ~$1,1 трлн фактически на 23.11.2025) предполагала +5,3% ежемесячного роста, тогда как реальность показала лишь +1,7% — ончейн-активность оставалась вялой. Мультипликатор 3,5x (против ~2x фактически) был привязан к умеренному дисконту от исторического пикового диапазона 4x, но макроэкономические встречные ветры сдерживали настроения.

Рисунок 5 — Оценка роста RV не оправдалась…

Рисунок 6 — …как и целевой мультипликатор (на 2 ноября 2025)

Таблица чувствительности оценки

Это закрепляет ключевой урок: макроэкономика критически важна для BTC — больше, чем многие готовы признать. В конце концов, цена BTC — это просто обменный курс между BTC и USD; ончейн-метрики освещают сторону BTC, но ничего не говорят о USD. Поэтому объяснение цены исключительно через ончейн-призму, без макро-наложения, — это лишь половина анализа.

Макро вступает в игру ещё и потому, что рост цен вследствие увеличения предложения USD (то есть «ликвидности») стимулирует ончейн-активность: рост цены BTC активирует «спящее» предложение, повышая RV и оправдывая более высокие мультипликаторы MVRV. Без этих обратных связей, движимых ликвидностью, и рост RV, и итоговый мультипликатор в этом году оказались ниже ожиданий.

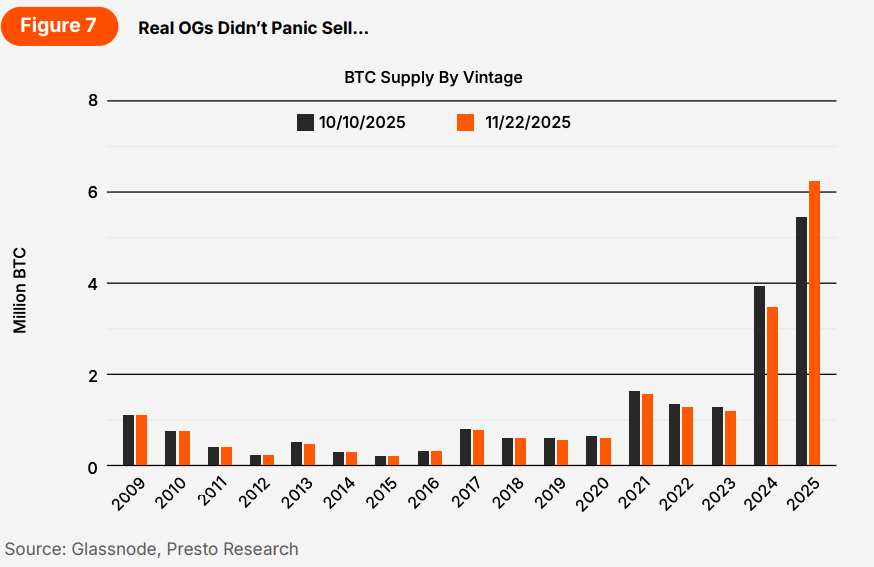

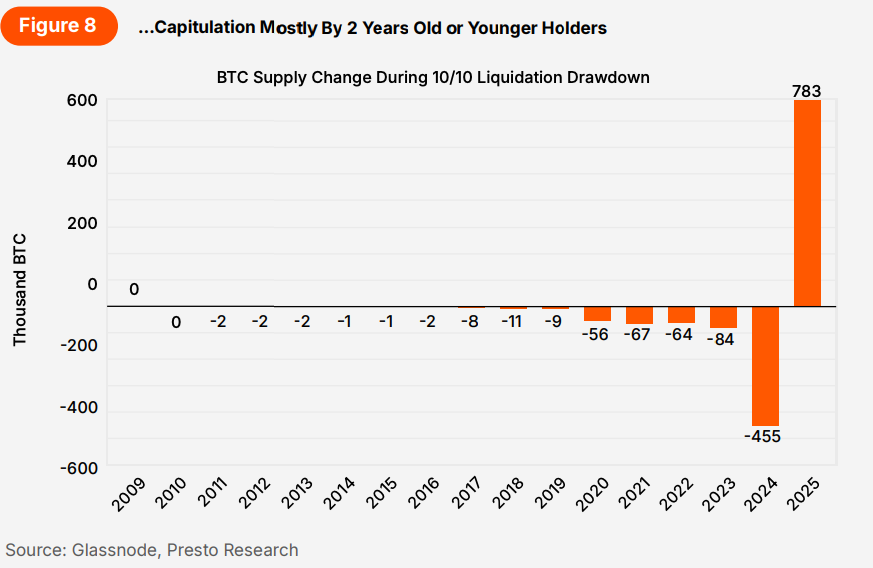

Кстати, кратко развенчаю горячий нарратив о «продаже OG» как причине слабости BTC после 10 октября (каскад ликвидаций, который «сломал рынок»). Этот нарратив — классический пример когнитивного искажения: наш мозг жаждет аккуратных историй вместо запутанной правды, и эта особенно хороша, усугублённая тем, что «OG» значит разное для разных людей. Ончейн-данные рассказывают более ясную историю: транзакции с 10 октября кластеризовались в монетах «винтажа» 2021–2025 годов, составляя минимум 88% ончейн-транзакций, при незначительном движении по-настоящему древних (7+ лет) холдингов. Ончейн-данные здесь показывают историю предложения — и это достоверно не исход настоящих OG²

Рисунок 7 — Настоящие OG не паниковали и не продавали…

Рисунок 8 — …капитуляция в основном у держателей 2 лет или моложе

² Не все ончейн-транзакции представляют смену владельца. Наш тезис состоит в том, что доля неэкономических транзакций (ротация кастоди, управление кошельками и т.д.) примерно постоянна для всех «винтажей», и поэтому сравнение между ними даёт полезные инсайты.

2.2. Созревающие нарративы, незрелые рынки

Мин Чжун

Мои прогнозы на 2025 год строились вокруг одной темы: превращения крипторынка в подобие фондового (так называемая «акционеризация»). Три прогноза: 1) США становятся новой криптостолицей, 2) ликвидные хедж-фонды (фундаментальные стратегии) обгоняют рынок и 3) рост криптоиндексов. Все три тренда были верны по направлению — но принятие сильно варьировалось, показывая, где криптоиндустрия созрела, а где нет.

2.2.1. США — да, но не Base (пока)

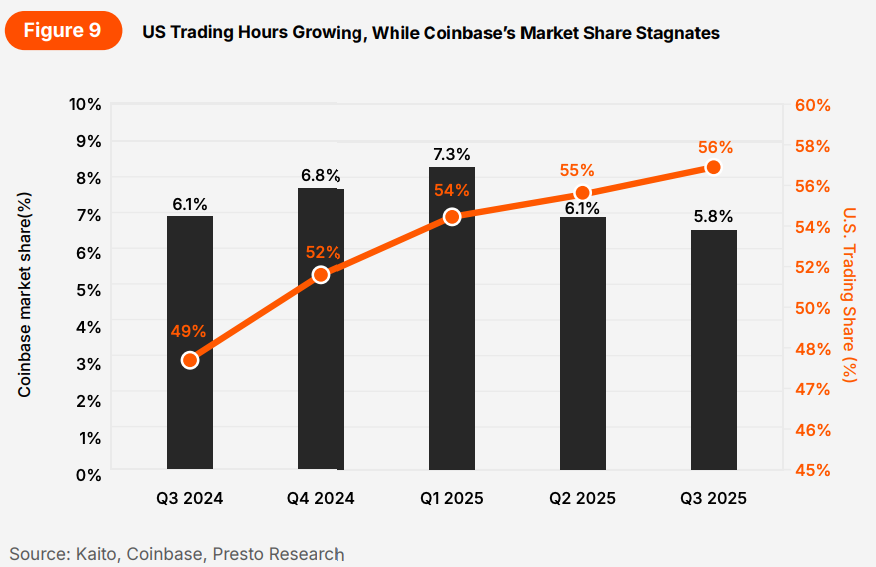

США бесспорно вновь стали геополитическим центром криптоиндустрии в 2025 году, что согласуется с тезисом, но выгоды не сконцентрировались в Coinbase и Base в той степени, как ожидалось.

Крипторынки всё больше реагировали на политические заголовки США, особенно после инаугурации Трампа. Закон GENIUS и Стратегический резерв биткоина ускорили позитивные настроения, тогда как отмена SAB 121 разблокировала балансы институционального уровня. Даже сюрреалистичный запуск официального токена $TRUMP укрепил более широкую реальность: политический капитал и криптокапитал теперь переплетены.

Этот сдвиг также виден в рыночной микроструктуре: американские торговые часы (13:00–21:00 UTC) теперь захватывают более 50% глобального криптообъёма, хотя составляют лишь треть суток; а паттерн волатильности ноября 2025 года, когда все основные потери BTC произошли во время американских сессий, подчёркивает, насколько решительно ценообразование переместилось в американские торговые сессии.

Однако ротация капитала в экосистему Coinbase была ограниченной по сравнению с ожиданиями. Coinbase показала сильный постэлекционный импульс: объёмы утроились квартал к кварталу (3К против 4К 2024), а активность по деривативам на американском рынке ускорилась, но этот импульс нормализовался быстрее, чем ожидалось, так как конкуренция DEX и волатильность тарифного цикла давили на ритейл-активность. Ожидаемая «премия за листинг в стиле NASDAQ» ещё не полностью материализовалась.

Base отразила этот паттерн. Её рост был значимым в абсолютном выражении — растущий TVL, расширяющаяся база разработчиков и множество запусков в экосистеме — но она не стала явной сетью №2 и доминирующим «исполнительным слоем» США, который подразумевал политический фон. Самым значительным техническим шагом вперёд стал x402, позиционирующий Base как раннюю инфраструктуру для микроплатежей на базе ИИ.

Итог: США действительно стали крипто-Уолл-стрит — миграция нью-йоркских талантов, корпоративные «входные рампы» и регуляторная ясность это подтверждают. Но флагманские структуры, которые должны были доминировать в этом сдвиге — Coinbase и Base — отстают от масштаба макротрансформации. При этом, поскольку новые лаунчпад-инициативы разворачиваются на Coinbase и слухи о потенциальном запуске $BASE продолжаются, тезис остаётся верным по направлению — при том, что полная реализация ещё впереди.

Рисунок 9 — Торговые часы США растут, тогда как рыночная доля Coinbase стагнирует

2.2.2. Фундаментальный анализ набрал влияние — но не определял результат

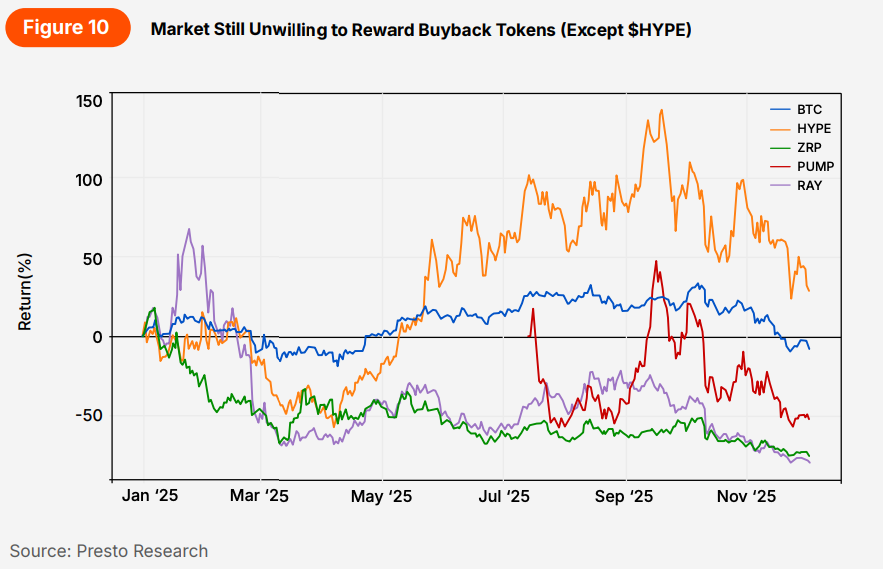

Индустрия действительно сделала видимый шаг к оценке на основе фундаментальных факторов. Вопросы, которые когда-то были нишевыми — например, генерирует ли протокол реальную выручку и накапливается ли эта стоимость у держателей токенов — стали центральными в диалоге инвесторов. Байбэки и распределение комиссий стали доминирующими темами, особенно на фоне того, что Hyperliquid продолжал обгонять рынок, а Uniswap двигался к активации своего fee switch, сигнализируя более широкий сдвиг к токеномике «по образцу акционерного капитала».

Тем не менее результаты 2025 года оставались в значительной степени оторванными от фундаментальных показателей.

Альткоины продолжали торговаться как «бета к биткоину», а не на основе дифференцированных перспектив денежного потока. Лучшие результаты часто показывали токены с низким флоатом и жёстким контролем предложения, где цену двигали «активные маркет-мейкеры», а не устойчивые фундаментальные показатели. Каскад ликвидаций 10 октября дополнительно показал, насколько хрупкими остаются большинство активов, когда макросреда разворачивается.

Что касается входа традиционных фондов: институциональная вовлечённость действительно выросла, но всё ещё главным образом через венчурные аллокации, структурированную ликвидность и маркет-мейкинг, а не через по-настоящему фундаментально ориентированное инвестирование.

Даже внутри хедж-фондовых стратегий наш опрос с Otos показал: хотя фонды с фокусом на фундаментал обогнали BTC-only фонды, они всё же отстали от квантовых и рыночно-нейтральных фондов, подчёркивая, насколько сложно генерировать альфу исключительно из «внутренней стоимости» на рынке, который всё ещё движим потоками и механикой предложения.

При этом сам сдвиг мышления — важный признак взросления. Fee switch, политики байбэков, права токенхолдеров и стандартизированные метрики выручки — не временные нарративы; направленное движение к подотчётности и экономическому согласованию теперь встроено в отрасль. Даже если фундаментал не «имел значения» для цены в 2025, он имел значение для того, как индустрия думает, а когда меняется мышление, капитал в конце концов следует.

Рисунок 10 — Рынок по-прежнему не готов вознаграждать токены с байбэками (кроме $HYPE)

2.2.3. Попытки индексации не взлетели — биткоин и спекуляции всё ещё правят

Несмотря на множество попыток внедрить в крипто диверсифицированные продукты в стиле ETF — секторные или взвешенные по рыночной капитализации — большинство усилий не получили значимого распространения. Это может отражать доминирующий риск-аппетит в крипто: инвесторы продолжают предпочитать экспозиции с высокой волатильностью и высокой выпуклостью, а не широкие рыночные корзины.

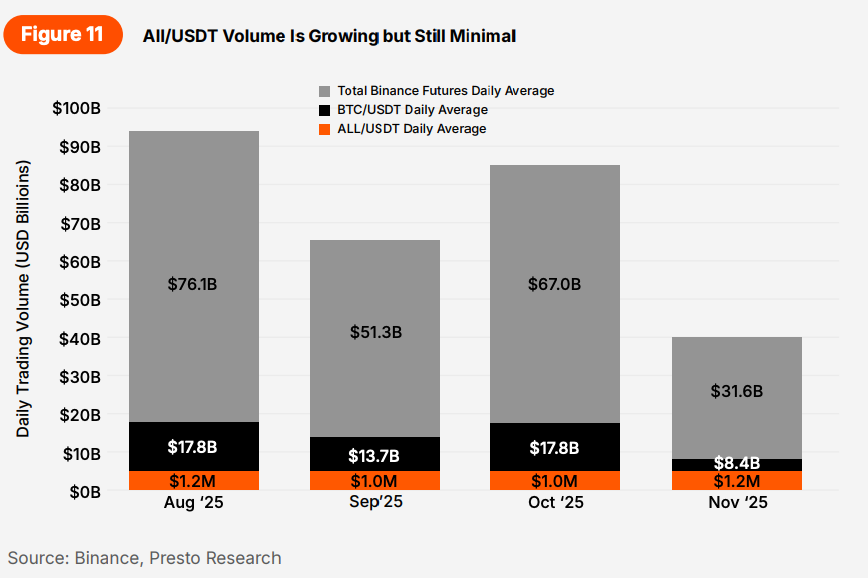

По-прежнему нет широко принятых индексов, торгуемых на крупных биржах. Запуск ALL/USDT на Binance в августе, предназначенный для отслеживания всех USDT-котируемых перпетуалов в одном продукте, был самым заметным шагом. Однако открытый интерес и дневной объём остаются лишь $1–2,5 млн, занимая примерно 300–500 место среди фьючерсных пар Binance и представляя менее 0,003% общей фьючерсной активности Binance (в среднем $50 млрд/день). Вердикт рынка ясен: широта — не то, чего хотят трейдеры, по крайней мере сейчас.

Где эксперименты действительно привлекли внимание — это структурированные направленные vault-продукты, особенно на Hyperliquid, такие как «Long HYPE & BTC / Short Garbage». Они фактически дают тематическую экспозицию без необходимости покупать диверсифицированный индекс напрямую. Эти продукты лучше соответствуют текущей психологии рынка: направленная убеждённость с выборочным хеджированием, а не пассивное индексирование.

Как отмечалось, индексное инвестирование, вероятно, вернётся со временем по мере созревания фундаментала и секторной дифференциации. Но сейчас крипторынок по-прежнему подавляюще предпочитает либо биткоин, либо спекуляции — и почти не хочет ничего «между».

Рисунок 11 — Объём All/USDT растёт, но всё ещё минимален

2.3. Был ли 2025 год бычьим рынком?

Рик Маэда

2.3.1. Solana до $1000

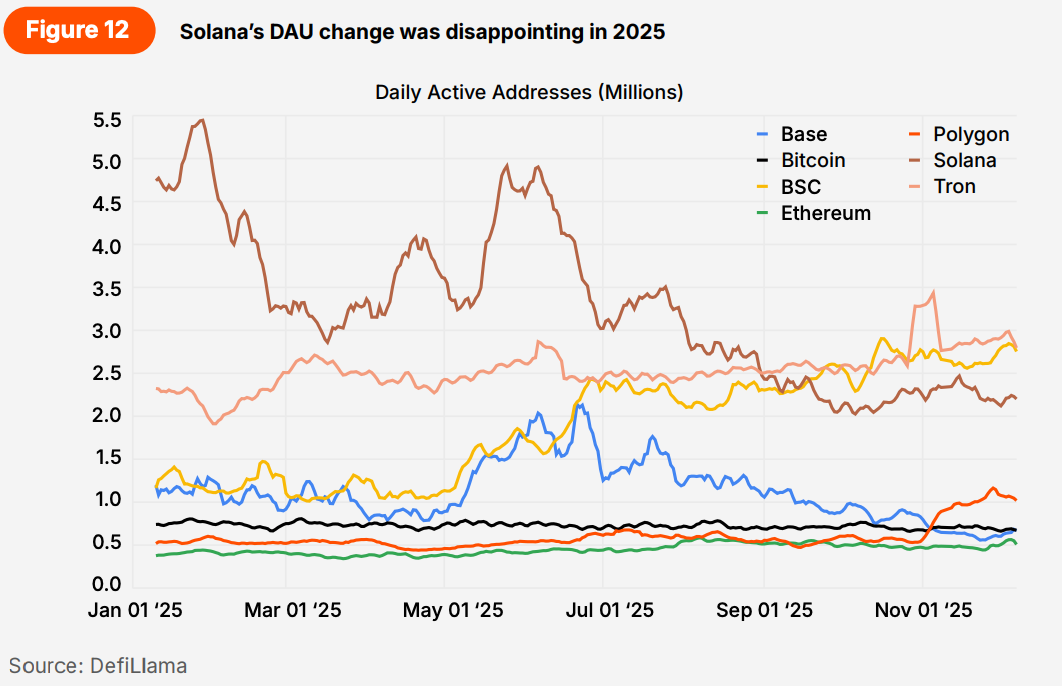

Оглядываясь назад, намеченный путь к $1 000 за SOL переоценил устойчивость раннего институционального импульса сети и постоянство траектории роста пользователей. Хотя Solana действительно стала одной из самых активных сетей в 2025 году — стабильно превышая два миллиона ежедневных активных пользователей и кратковременно достигая пика выше шести миллионов — этот всплеск оказался куда менее устойчивым, чем ожидалось. К 4 кварталу активность пользователей резко нормализовалась, опустившись ниже двух миллионов DAU и показав сеть, всё ещё сильно чувствительную к спекулятивным циклам, а не закреплённую устойчивым институциональным спросом (Рисунок 12).

Рисунок 12 — Изменение DAU Solana разочаровало в 2025 году

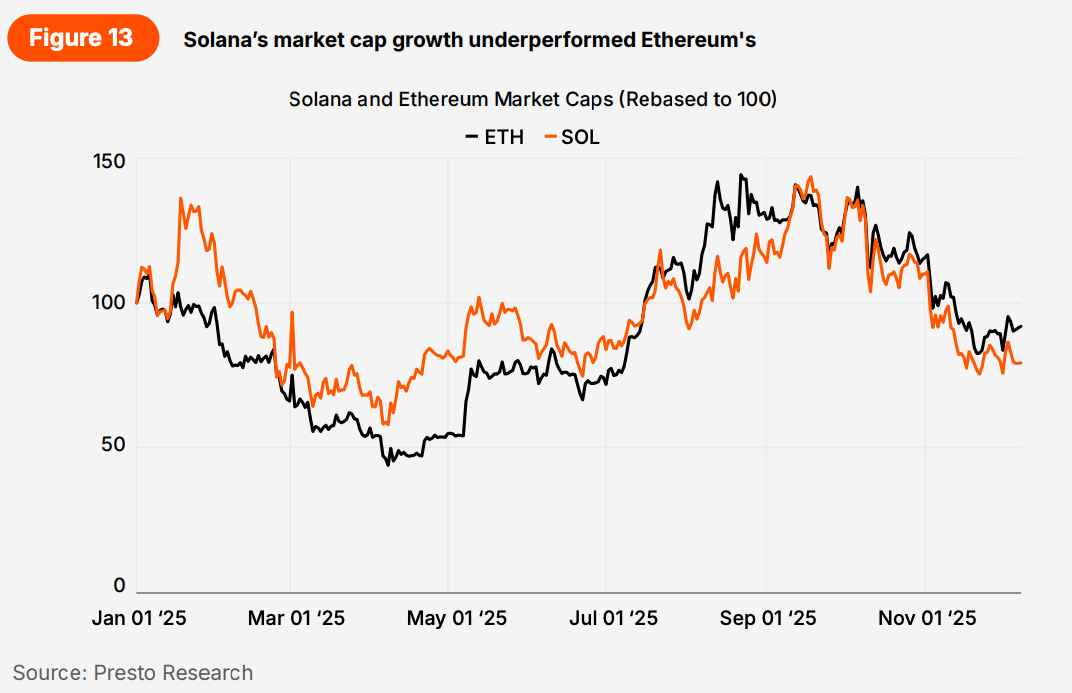

Тезис также предполагал, что культурная и архитектурная дифференциация Solana трансформируется в траекторию оценки, сопоставимую с историческими мультипликаторами Ethereum. Этого не произошло. Хотя Solana сохранила позиции среди L1 с высокими объёмами наряду с Tron и BSC, институциональный спрос не расширился до масштаба, необходимого для капитализации в несколько сотен миллиардов долларов. Вместо этого потоки капитала оставались избирательными, условия ликвидности ужесточились, а оценочные мультипликаторы сжались по всему сектору. Ожидаемая комбинация ограничений предложения, технической эволюции и ускоряющегося принятия в конечном счёте оказалась недостаточной, чтобы поддержать изначально предполагаемую капитализацию $485 млрд.

Рисунок 13 — Рост капитализации Solana отстал от Ethereum

Ситуацию усугубил в целом разочаровывающий год для криптоиндустрии. Общая рыночная капитализация снизилась с начала года, и спрос на альтернативные активы почти полностью угас. Вне нескольких изолированных нарративов большинство альтов боролись за привлечение устойчивых потоков или восстановление импульса раннего цикла. В среде ослабевающей ликвидности и падающего аппетита к риску условия, необходимые для «верхнего» сценария Solana, просто никогда не возникли.

Иными словами: сеть продолжала продвигаться по многим направлениям, но взрывная, непрерывная траектория, подразумеваемая прогнозом 2024 года, уступила место более циклической и неравномерной реальности.

2.3.2. Общая капитализация крипторынка до $7,5 трлн

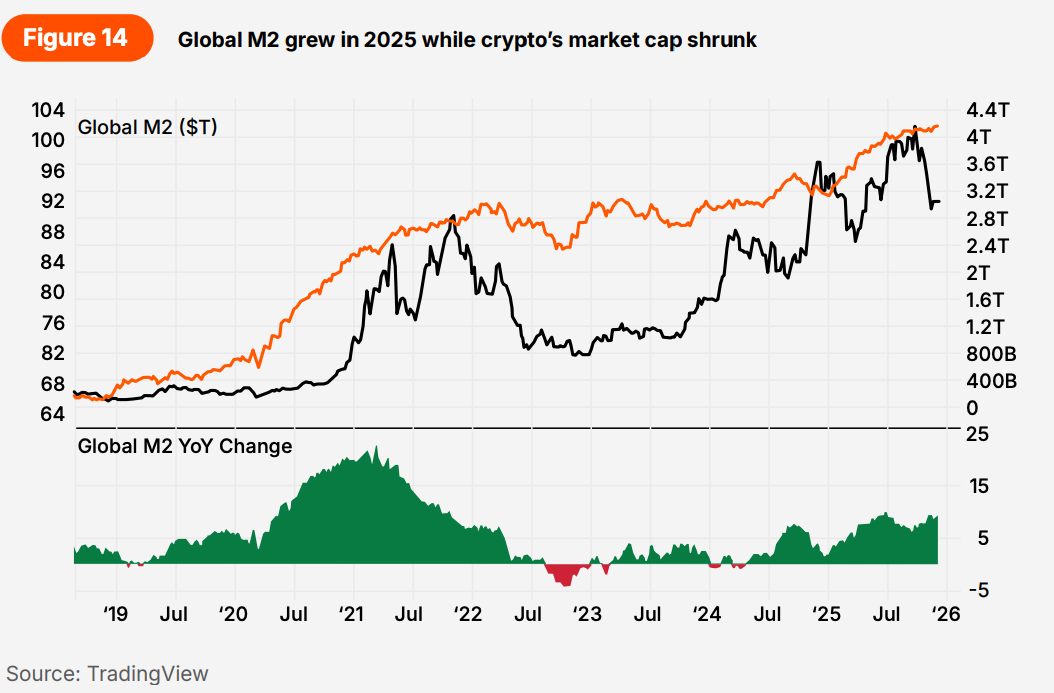

Оглядываясь назад, я по-прежнему считаю логику цели в $7,5 трлн «чистой»: BTC по $150 000 и структурное снижение доминирования BTC подняли бы весь класс активов на широком бычьем рынке. Предпосылка состояла в том, что устойчивый институциональный спрос в сочетании с более мягким макроэкономическим фоном воссоздаст нечто близкое к импульсу ликвидности 2020–2021 годов. В реальности рынок выдал почти противоположное. TOTAL достиг пика $4,27 трлн в начале октября, поднявшись лишь на 33,86% с начала года, прежде чем резко откатиться. На момент написания класс активов находится на уровне $3,06 трлн, снизившись на 4,08% с начала года, что стало одним из самых разочаровывающих годовых результатов для криптоиндустрии в целом.

Я обновил тот же график ликвидности, что использовал в исходном прогнозе (Рисунок 14). Глобальная M2 действительно продолжала расти, что в теории должно поддерживать рисковые активы, но нюанс кроется в составе этой ликвидности. Федеральная резервная система формально завершила количественное ужесточение только в декабре — едва за неделю до этого обзора — что означает: маржинальная долларовая среда на протяжении 2024 и большей части 2025 года оставалась намного жёстче, чем предполагает «заголовочная» M2. Глобальная ликвидность росла, но США — якорь циклического поведения криптоиндустрии — всё ещё изымали ликвидность на чистой основе почти до самого конца года. Без чёткого перелома в монетарной политике США ралли было склонно застопориться.

Рисунок 14 — Глобальная M2 росла в 2025 году, тогда как капитализация крипто сокращалась

В то же время биткоин поглотил большинство потоков через спрос на ETF, тогда как альткоины не смогли сформировать устойчивые нарративы или значимое принятие. Доминирование BTC оставалось упрямо высоким, почти никогда не опускаясь ниже уровня открытия 2025 года, отражая среду, где капитал ротировался оборонительно, а не экспансивно. Это узкое лидерство в сочетании со слабым аппетитом к риску по длинному хвосту активов означало, что широкий рынок просто никогда не имел структурного участия, необходимого для продвижения TOTAL куда-либо близко к прогнозируемым $7,5 трлн.

В конечном счёте тезис предполагал цикл, определяемый изобильной ликвидностью и широким участием активов. Вместо этого мы получили ограниченную макросреду и рынок одного актива.

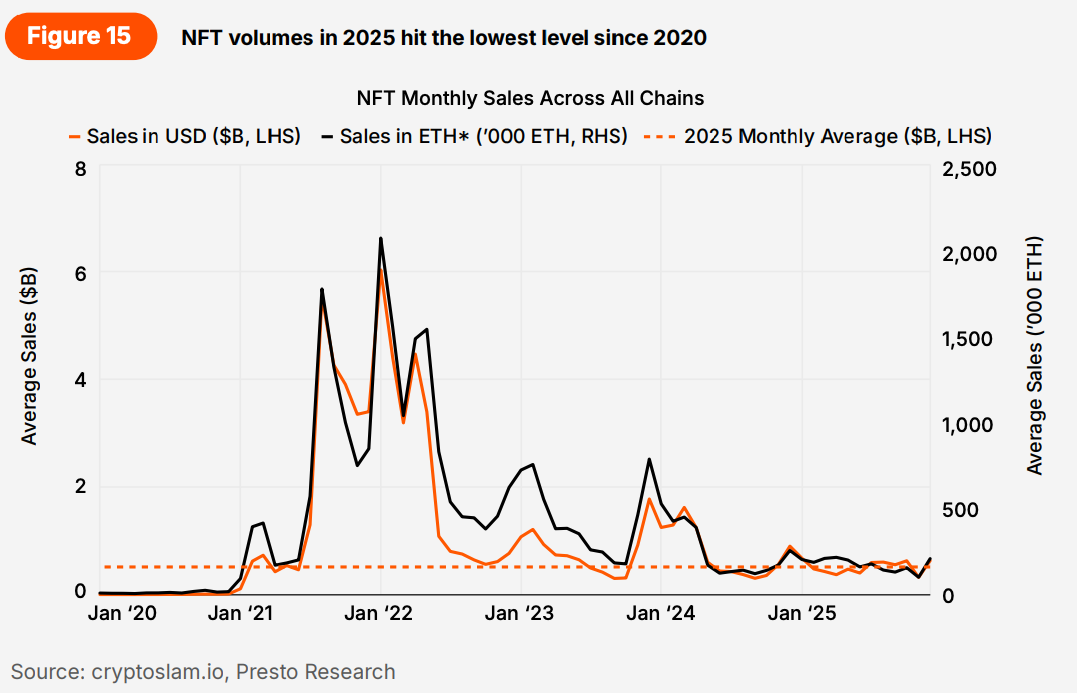

2.3.3. Возрождение NFT в 2025: ежемесячный объём до $2 млрд

Оглядываясь на этот прогноз, очевидно, что культурная и рыночная динамика, которую я ожидал как «искру» широкого возрождения NFT, так и не материализовалась. Хотя год действительно открылся коротким всплеском активности с пиком ежемесячных объёмов $678,53 млн в январе, импульс угас почти сразу. Среднегодовой показатель установился на уровне всего $514,35 млн — далеко от цели $2 млрд и даже ниже базового уровня цикла 2021 года. Обновление того же графика, который я использовал в исходном прогнозе, лишь подчёркивает, насколько приглушённым было участие NFT в этом цикле. То, что когда-то было живым, высокоскоростным рынком, теперь напоминает берег во время отлива (Рисунок 15).

Рисунок 15 — Объёмы NFT в 2025 году достигли самого низкого уровня с 2020 года

Большая часть этого разочарования проистекает из того, что культурный двигатель, питавший последнюю волну NFT, так и не перезапустился. Мета мемкоинов доминировала в 2025 году, поглощая и внимание, и ликвидность, оставляя NFT без «коммунальной искры», которая когда-то их определяла. Поведение пользователей сместилось к более быстрым, более «состязательным» формам спекуляции, и рынок NFT просто не мог конкурировать за долю внимания. Фрагментация ритейл-ликвидности по перпам, программам поинтов, RWA и мультичейн-фармингу ещё больше размывала шанс на концентрированное возрождение.

Столь же важно то, чего не произошло. Ожидаемый толчок от мейнстримных брендов и институций остался поверхностным, не произведя значимого ончейн-эффекта. В более жёсткой макросреде неликвидные цифровые коллекционные предметы были одним из самых простых «риск-сегментов», от которых инвесторы могли отказаться. В результате — рынок, где объёмы стабилизировались на исторически низких уровнях, несмотря на то, что общая криптоактивность в других местах росла.

Культурный ренессанс, который я ожидал, так и не нашёл своей искры, и данные показывают рынок, который «созрел», но не так, как я надеялся: не к более богатому художественному или общинному выражению, а к апатии.

Смиритесь: эпоха "обезьянок" (Bored Apes и им подобных) не вернётся.

Раздел 3: Взгляд вперёд

3.1. Взрослые берут бразды правления

Питер Чунг

3.1.1. BTC достигнет $160 000 в 2026 году

Когда речь идёт о ценовых целях, многие фиксируются на заголовочном числе. Опытные инвесторы, однако, оценивают цель по строгости стоящей за ней методологии. Даже когда заголовочная цифра не попадает в цель, надёжная методология оттачивает понимание того, что на самом деле движет активом — и делает вас лучшим инвестором в процессе. С учётом этого я излагаю свою методологию следующим образом.

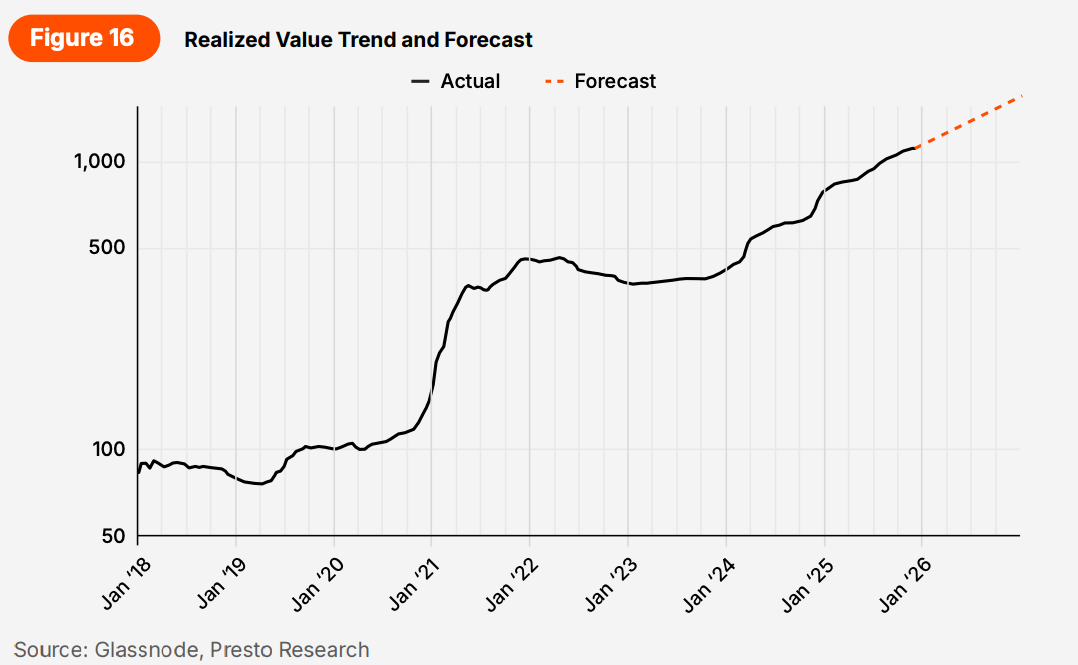

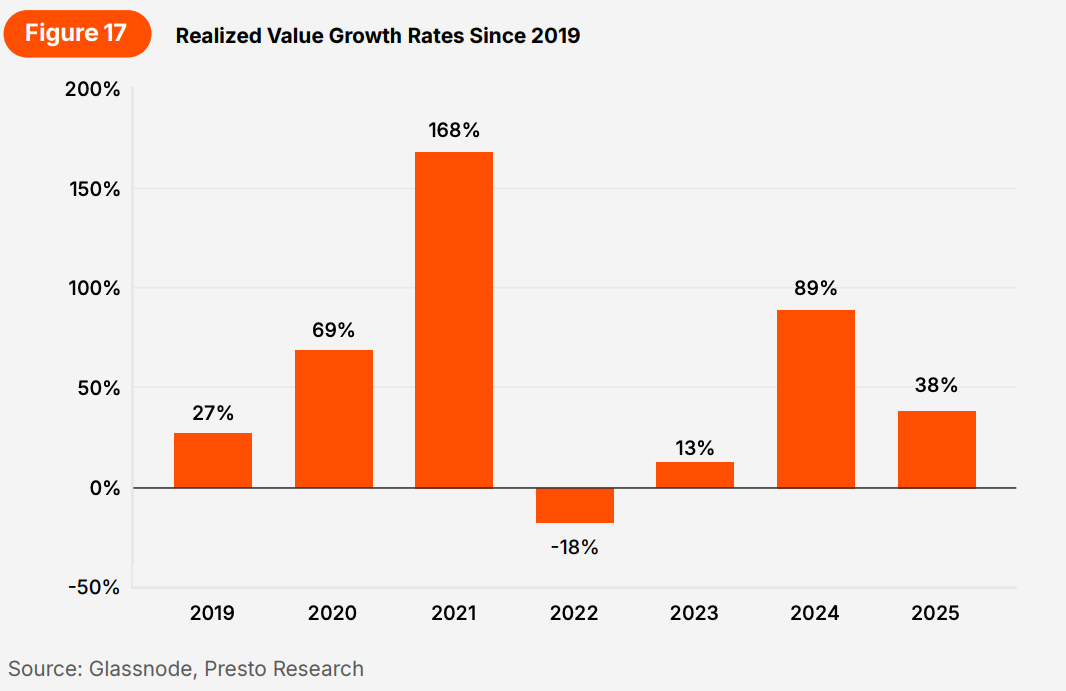

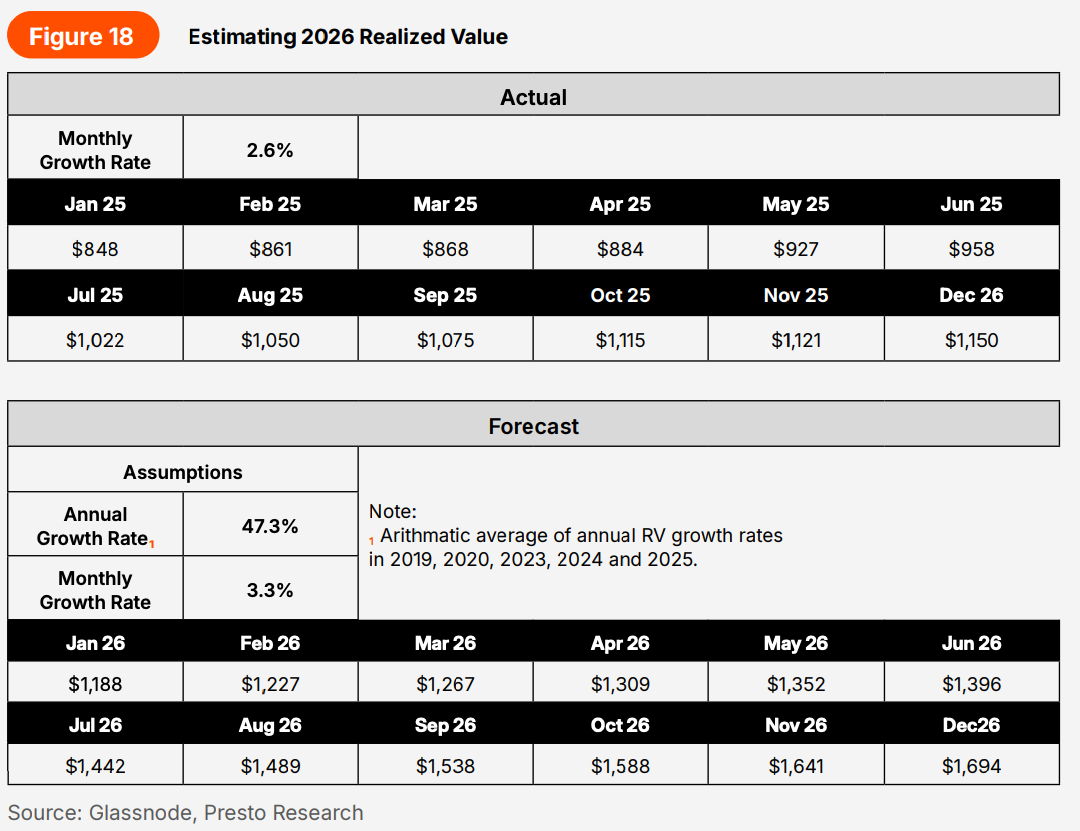

Я по-прежнему привержен MVRV как лучшей единой «линзе» для справедливой стоимости биткоина. Никакая другая метрика не улавливает столь же чисто и тренд секулярного принятия, и циклические колебания настроений. При этом прошлый год научил меня, что нужны ограничители³. Рисунки 16, 17 и 18 показывают уточнённые предположения в версии на 2026 год.

Рисунок 16 — Тренд реализованной стоимости и прогноз

Рисунок 17 — Темпы роста реализованной стоимости с 2019 года

Рисунок 18 — Оценка реализованной стоимости в 2026 году

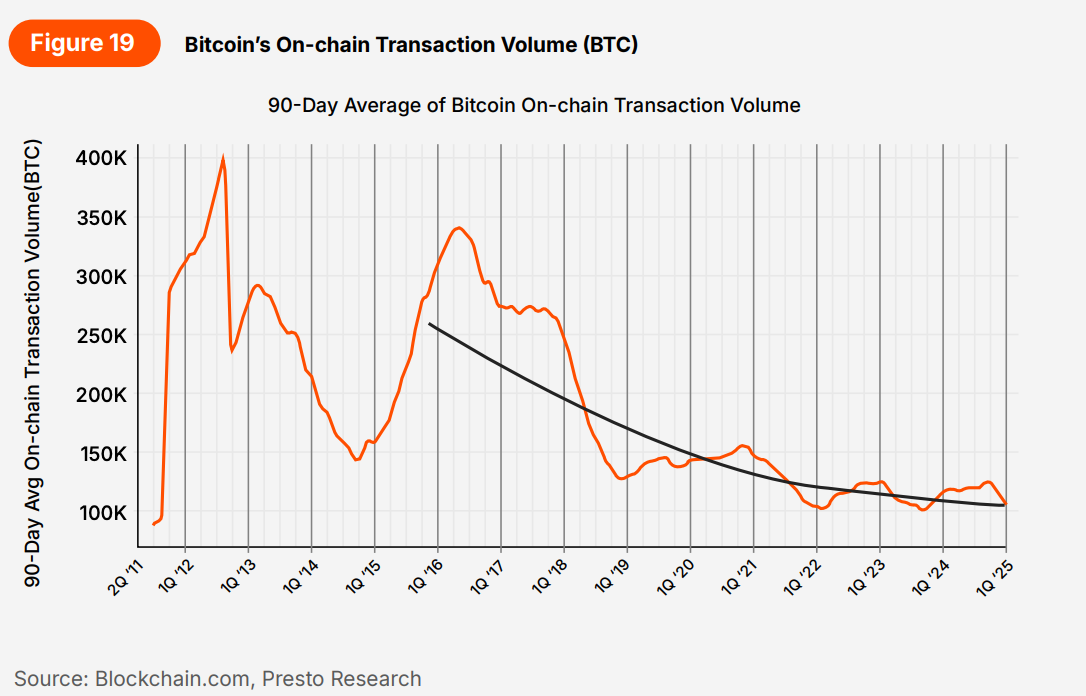

Мой тезис состоял и продолжает состоять в том, что RV улавливает секулярный рост сети биткоина (например, растущие холдинги ETF), тогда как мультипликатор MVRV улавливает циклический тренд. При этом я теперь уточняю процесс прогнозирования RV: использую средний годовой рост RV за 2019–2025 годы как базовый темп (исключая два «аномальных» года — 2021 и 2022), а не опираюсь на темп роста одного года. Это даёт куда более реалистичный базовый месячный темп роста +3,3%, что приводит к RV на конец 2026 года около $1,69 трлн. Обоснование корректировки следующее:

- Вопреки популярному мнению, RV не точно отражает базу затрат держателей BTC, так как, по оценкам, лишь около 25% ончейн-транзакций представляют смену владельца⁴. Остальное — ротации кошельков или кастоди крупными игроками или централизованными посредниками, такими как биржи.

- Неявное предположение методологии MVRV состоит в том, что более высокие цены «будят» спящие монеты, вызывая ончейн-транзакции → RV растёт → MVRV выглядит «дешевле» → цены растут дальше. Эта цикличность, однако, означает, что RV имеет ограниченную автономную прогностическую силу.

- С 2019 года дневной ончейн-объём транзакций остаётся стагнирующим по сравнению с более ранними годами, отражая изменения в том, как пользователи взаимодействуют с сетью — то есть больше через централизованных посредников, Layer 2 и/или как со «средством сохранения стоимости».

Рисунок 19 — Ончейн-объём транзакций биткоина (BTC)

⁴ «Over 75% of Bitcoin's On-Chain Volume Doesn't Change Hands», Rafael Schultze-Kraft, Glassnode, 12 февраля 2020.

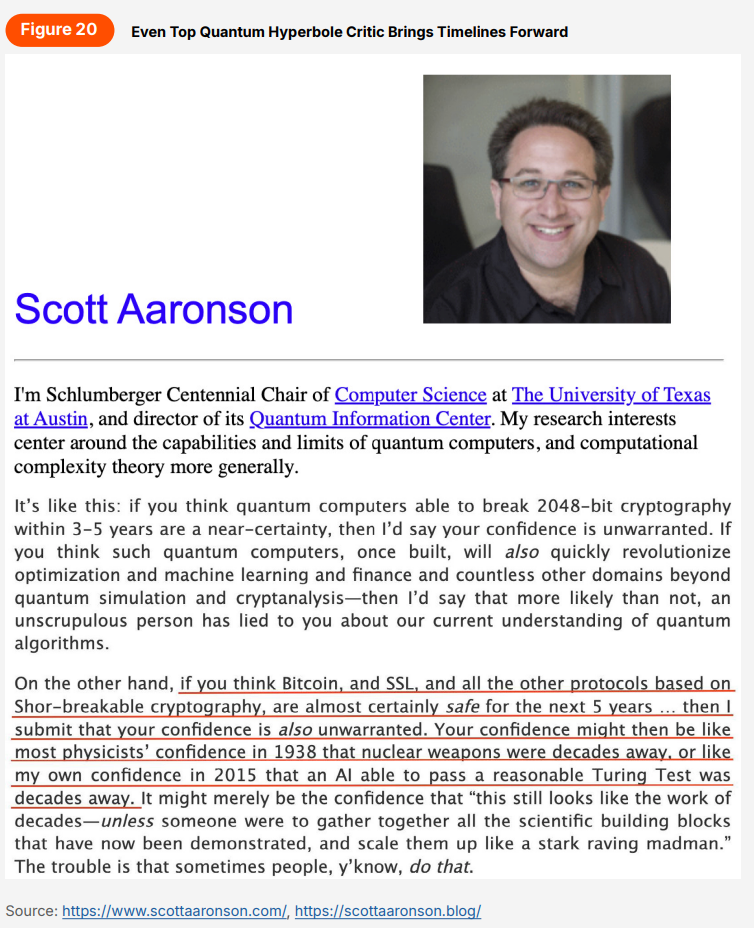

Оценка справедливого мультипликатора MVRV — более сложная часть в этом году. Старый исторический диапазон 0,7–4,2x становится всё менее релевантным: институциональное владение растёт, четырёхлетний цикл халвинга сглаживается, и, что важнее всего, специфический для блокчейна риск выходит на передний план: более раннее, чем ожидалось, появление криптографически релевантного квантового компьютера (CRQC).

Наши предыдущие глубокие разборы «Quantum Computing x Crypto: Everything You Need To Know» и «Quantum Computing Expert Answers All Your Crypto Questions» приходили к выводу, что существенный риск всё ещё комфортно «в пределах десятилетия». С тех пор был достигнут технологический прогресс, и многие уважаемые голоса в этой области теперь утверждают, что временной буфер резко сократился, призывая к немедленным скоординированным действиям индустрии⁵.

Рисунок 20 — Даже главный критик квантовой гиперболы приближает сроки

Перевод текста со скриншота: Ситуация такова: если вы считаете, что квантовые компьютеры смогут взломать 2048-битную криптографию в течение 3–5 лет с почти полной уверенностью, то я бы сказал, что ваша уверенность необоснованна. Если вы полагаете, что такие квантовые компьютеры, будучи созданными, также быстро произведут революцию в оптимизации, машинном обучении, финансах и бесчисленном множестве других областей помимо квантового моделирования и криптоанализа — тогда я бы сказал, что, скорее всего, недобросовестный человек ввёл вас в заблуждение относительно нашего нынешнего понимания квантовых алгоритмов.

С другой стороны, если вы считаете, что Bitcoin, SSL и все остальные протоколы, основанные на криптографии, уязвимой для алгоритма Шора, почти наверняка в безопасности в течение ближайших 5 лет... тогда я утверждаю, что ваша уверенность тоже необоснованна. Ваша уверенность может быть подобна уверенности большинства физиков в 1938 году в том, что до ядерного оружия ещё десятилетия, или моей собственной уверенности в 2015 году в том, что до ИИ, способного пройти разумный тест Тьюринга, тоже десятилетия. Это может быть всего лишь уверенность в том, что «это по-прежнему выглядит как работа на десятилетия — если только кто-то не соберёт воедино все научные строительные блоки, которые уже были продемонстрированы, и не масштабирует их как одержимый безумец». Проблема в том, что иногда люди именно так и поступают.

Для ясности: это не обязательно «всё мрачно и обречённо». Не все согласны с срочностью — например, Джастин Талер из a16z. Более зрелый взгляд состоит в том, что громкие предупреждения на самом деле полезны: они заставляют индустрию оставаться бдительной и запускают неизбежный постквантовый апгрейд раньше графика.

При этом восприятие имеет значение для инвесторов. Когда риск, который был смутным, далёким «когда-нибудь», внезапно приближается в коллективном разговоре, психология инвесторов может измениться. Если экосистема биткоина будет восприниматься как «тянущая резину» (реальная возможность, учитывая прошлые паттерны апгрейдов), неопределённость найдёт путь в цену. Подходящий дисконт обсуждаем и будет колебаться, но он определённо не равен нулю — и это фактор, который каждый вдумчивый инвестор теперь должен включать в свою оценочную методологию. В моей модели это выражается в виде 30%-ного «квантового дисконта относительно иначе оправданного мультипликатора.

Сводя всё вместе, я получаю $160 000 как базовый сценарий целевой цены на конец 2026 года ($1,69 трлн RV × 1,9× справедливый мультипликатор = ~$3,2 трлн рыночная капитализация ÷ ~20,1 млн «ликвидного» предложения ≈ $160 000). Мультипликатор 1,9× состоит из двух частей:

- Пик цикла 2025 года, к которому мы вернёмся, как только новый «голубиный» председатель ФРС вступит в должность в 2026 году и фискальное стимулирование усилится перед промежуточными выборами следующего года;

- Но со скидкой в виде «30% квантового дисконта» — чтобы отразить навес оценки из-за неопределённости квантового апгрейда.

Рисунок 21 — Учёт ликвидности и перспектив квантового апгрейда

| Показатель | Сегодня (6 дек. 2025) | Дек. 2026 (лучший) | Дек. 2026 (базовый) | Дек. 2026 (худший) |

|---|---|---|---|---|

| RV (млрд) | $1 020 | $1 694 | $1 694 | $1 694 |

| Мультипликатор MVRV (x) | 1,9 | 2,4 | 1,9 | 1,1 |

| Пик цикла (x) | 2,7 | 2,7 | 2,7 | 2,7 |

| Квантовый дисконт | — | 10% | 30% | 60% |

| Рыночная капитализация (млрд) | $1 800 | $4 116 | $3 202 | $1 830 |

| Циркулирующее предложение (BTC) | 19 958 581 | 20 133 715 | 20 133 715 | 20 133 715 |

| Цена за BTC | $90 189 | $204 454 | $159 020 | $90 868 |

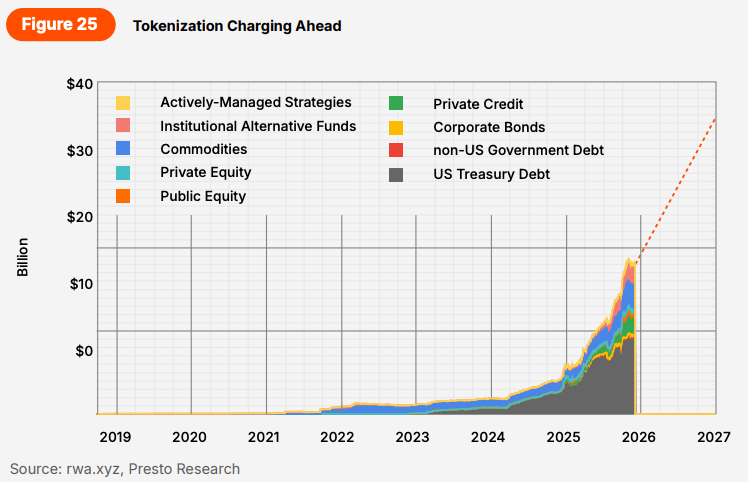

3.1.2. Токенизация достигнет $490 млрд

Здесь я использую «токенизацию» как зонтичный термин для фиат-привязанных стейблкоинов и реальных активов (акции, облигации, товары и т.д.). Они связаны, но заслуживают отдельного рассмотрения.

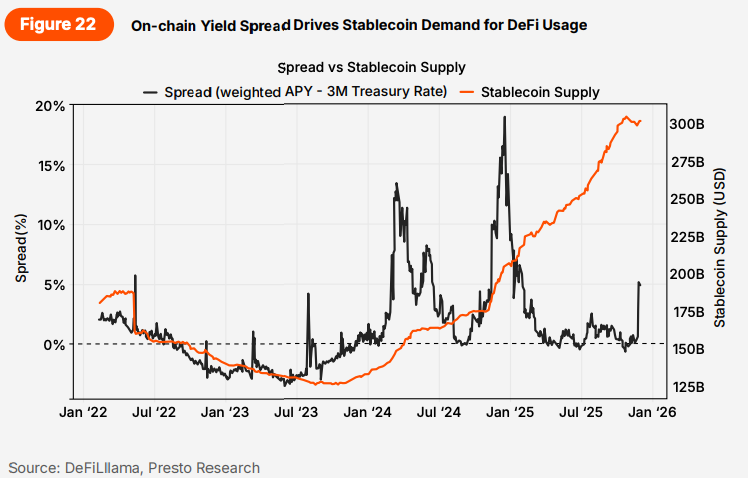

USD-стейблкоины имеют неоспоримое соответствие «продукт-рынок», но тихая реальность в том, что (как кратко упоминалось в Разделе 2) примерно две трети обращающегося предложения всё ещё связаны со спекулятивными сценариями использования. Спред ончейн-доходности (то есть разрыв между держанием USD-стейблкоина в DeFi и парковкой наличных в 3-месячных T-bills⁶) — полезный индикатор в этом отношении: он показывает высокую корреляцию с общим предложением стейблкоинов.

Рисунок 22 — Спред ончейн-доходности движет спросом на стейблкоины для использования в DeFi

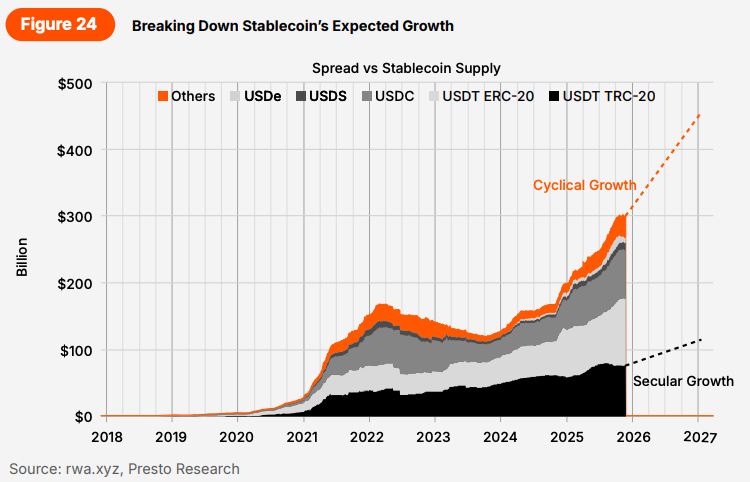

Оставшаяся треть, относимая к платёжному/переводному использованию, нециклична и должна продолжать расти с историческим темпом 7–8% в квартал. Закон GENIUS может обеспечить дополнительный попутный ветер, но сроки реализации всё ещё слишком неопределённы, чтобы уверенно закладывать их в цифры 2026 года. В целом я ожидаю, что общая капитализация стейблкоинов достигнет $450 млрд к концу 2026 года — на сочетании устойчивого секулярного расширения и всё ещё достойного (но уже не взрывного) циклического компонента.

Рисунок 23 — Секулярный и циклический рост стейблкоинов

| Показатель | Секулярный рост | Циклический рост | Итого |

|---|---|---|---|

| Токены | USDT TRC-20 | USDT ERC-20, USDC, другие | |

| Темп роста (квартальный) | 7,86% | 9,50% | |

| Волатильность темпа | Низкая | Высокая | |

| 3кв.25 (факт) | $76 млрд | $216 млрд | $292 млрд |

| 4кв.25 (оценка) | $82 млрд | $237 млрд | $319 млрд |

| 1кв.26 (оценка) | $88 млрд | $259 млрд | $348 млрд |

| 2кв.26 (оценка) | $95 млрд | $284 млрд | $379 млрд |

| 3кв.26 (оценка) | $103 млрд | $311 млрд | $414 млрд |

| 4кв.26 (оценка) | $111 млрд | $341 млрд | $451 млрд |

Рисунок 24 — Разбивка ожидаемого роста стейблкоинов

Идея токенизации RWA почти столь же стара, как и сам Ethereum, но только в последние пару лет она действительно созрела в правдоподобную инвестиционную тему. Рынок прошёл через четыре фазы за последние три года, основываясь на базе держателей стейблкоинов, которая сформировалась ранее.

«Расплата» (2022–2023): держатели стейблкоинов получили жёсткий урок об опасностях крипто-нативной доходности после коллапса кредитных платформ 2022 года. Жаждущие доходности держатели стейблкоинов начали искать более надёжные альтернативы.

Кредит (2023–2025): токенизированные кредитные инструменты TradFi (трежерис, частный кредит, институциональные фонды) быстро заполнили пустоту. Знакомые базовые активы + реальная доходность = быстрое принятие.

Товары (2025): токенизированное золото резко выросло в этом году (+70% доходность категории). Одно только Tether Gold (XAUt) теперь держит 116 тонн физического золота — больше, чем держат Южная Корея, Венгрия или Греция в своих центральных банках. Золото теперь четвёртый по величине класс токенизированных активов после USD, частного кредита и трежерис.

Акции (конец 2025): растущий интерес криптонативов к торговле «крипто-акциями» недавно подстегнул выпуск токенизированных акций (например, MSTRx, CRCLx, COINx, HOODx и т.д.). Это будет только расти по мере выхода на биржу большего числа знакомых криптоимён. Это всё ещё ранние дни по сравнению с кредитными инструментами, но перспективы многообещающие в долгосрочной перспективе⁷.

Объединяющий урок: токенизация выигрывает только тогда, когда базовый актив уже глобально востребован. USD, USD-номинированные кредитные инструменты, золото и ведущие технологические акции глобально востребованы — и потому меняют руки «без границ». Нет смысла токенизировать местную недвижимость, нишевые акции или интеллектуальную собственность, которую ценит лишь небольшое локальное сообщество. Думайте о блокчейне как о глобальной автомагистрали: она отлична для Lamborghini, бесполезна для тракторов.

С учётом этого инсайта и импульса по всем четырём фазам, я ожидаю, что USD-номинированная нефиатная RWA-капитализация продолжит расти и удвоится в 2026 году, завершив год примерно на $36 млрд.

Рисунок 25 — Токенизация набирает обороты

⁷ В качестве примера, подчёркивающего потенциал роста токенизированных акций, 2 декабря Kraken объявила о приобретении Backed Finance — швейцарской компании, управляющей серией xStock.

3.1.3. «Project Crypto» Аткинса заработает на всех четырёх направлениях

Делать прогнозы в зарождающейся индустрии — непростая задача, но председатель SEC Пол Аткинс сделал её гораздо более читаемой. Его 26-минутная речь «Project Crypto» этим летом описывает видение американского рынка капитала и роль, которую криптоиндустрия может сыграть в его эволюции. Это самая ясная и наиболее проинновационная дорожная карта, о которой можно просить, и обязательное чтение для любого серьёзного участника индустрии. Занятые профессионалы могут обратиться к резюме в отчёте Presto «Project Crypto: A Catalyst For Fee Switch Trade?».

Из четырёх направлений, изложенных Аткинсом в речи, я ожидаю как минимум один крупный результат по каждому в 2026 году — как суммировано на Рисунке 26.

Рисунок 26 — Как проявится видение Аткинса

| Направление | Описание | Прогнозы |

|---|---|---|

| Криптодистрибуция | Установление чётких руководств для ICO, эирдропов, токенизации | 15 токенсейлов через Coinbase и Kraken |

| Кастодиальные услуги | Предоставление большего выбора кастодиальных решений | BNY обеспечит $10 млрд криптоактивов под кастоди (~5% доля рынка в сегменте BTC & ETH спот-ETF) |

| Гибкость сервисов («супер-приложения») | Приоритизация экономики и добавленной стоимости над устаревшими лицензионными рамками | Charles Schwab & E*Trade будут поддерживать криптотрейдинг; Coinbase будет поддерживать торговлю токенизированными акциями и рынки предсказаний |

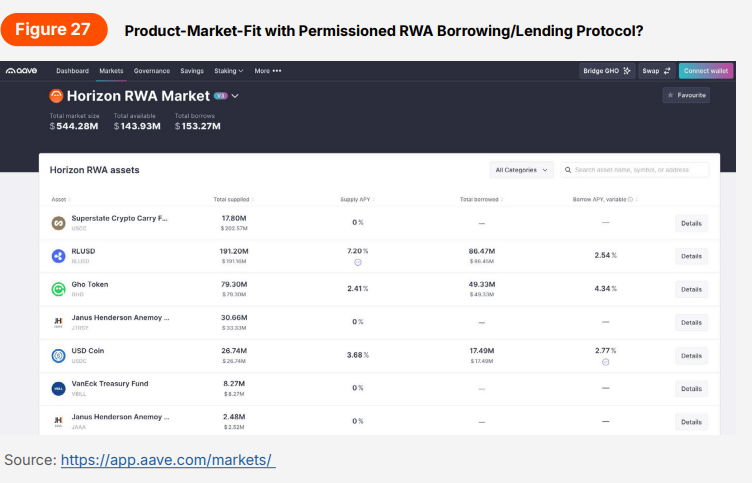

| DeFi-интеграция | Поощрение интеграции TradFi с DeFi | Как минимум один из JP Morgan, BlackRock, Fidelity и Goldman Sachs интегрируется с Aave Horizon |

Криптодистрибуция. Coinbase и Kraken запустили токенсейлы для американских инвесторов в этом году (например, $MON, $YB), фактически ознаменовав возрождение (соответствующих требованиям) ICO и подготавливая почву для новой эпохи криптодистрибуции. Coinbase обозначил ориентир — один токенсейл в месяц в 2026 году. Kraken менее публичен по цифрам, но явно не хочет отставать.

Кастодиальные услуги. Криптонативные кастодиальные игроки долгие годы владели рынком единолично, но это изменится в следующем году: кастодиальные игроки из TradFi агрессивно пойдут за своей долей этого растущего «пирога». Спонсоры спотовых Bitcoin и Ethereum ETF уже начали диверсифицироваться от Coinbase (например, $IBIT от BlackRock добавляет Anchorage, а $ARKB добавляет и Anchorage, и BitGo). Следующая логическая «костяшка домино» — BNY Mellon, 240-летний золотой стандарт кастоди, запускающий квалифицированные криптокастодиальные услуги. Когда самое доверенное имя в мире ставит свой флаг в крипто, ещё одна большая часть институционального сомнения испаряется.

Гибкость сервисов. Брокерские приложения конвергируют. По сообщениям, Charles Schwab и E*Trade запускают криптотрейдинг в 1-й половине 2026 года, тогда как Coinbase, как говорят, работает над предложением торговли токенизированными акциями и «событийными контрактами» (рынки предсказаний). Ожидается, что регулируемые биржи тоже сыграют роль: обновят фьючерсный контракт на биткоин до круглосуточной торговли и добавят физическую поставку/спотовый расчёт. Этот шаг потенциально может бросить вызов текущему ландшафту криптоторговых площадок.

DeFi-интеграция. 2026 год — это год, когда пилотные программы превращаются в реальные продукты. BlackRock, Fidelity, JP Morgan и Goldman Sachs уже имеют sandbox-команды. Среди DeFi-протоколов выделяется Aave — особенно после успешного запуска Aave Horizon, permissioned-протокола заимствования/кредитования для RWA. Я ожидаю дальнейшей интеграции платформы с одной из четырёх вышеназванных фирм.

Рисунок 27 — Соответствие «продукт-рынок» для permissioned-протокола заимствования/кредитования RWA?

3.2. Ничто больше не работает как раньше

Мин Чжун

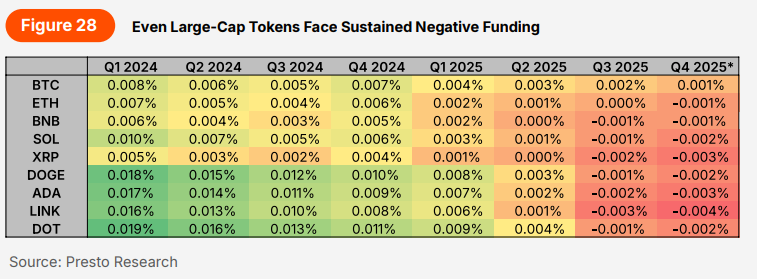

3.2.1. Медианная ставка фандинга альткоинов ≤ 0% становится нормой

Последние несколько лет крипторынок деривативов работал под простым предположением: положительный фандинг — это состояние по умолчанию. Бессрочные фьючерсы имели тенденцию закладывать убеждение, что крипто должно со временем расти, а отрицательный фандинг появлялся лишь во время резких ликвидаций или временных шоков настроений. Как отмечалось в «State of the Secondary OTC Market», даже когда альткоины торговались с 50–70% дисконтами на вторичных рынках, фандинг оставался положительным — затянувшийся реликт «бычьего мышления».

Но этот разрыв наконец начал закрываться по мере ужесточения рыночных условий.

2025 год обнажил структурную реальность большинства токенов: ограниченное накопление стоимости, постоянное давление продаж из-за разлоков и слабый органический спрос. В результате короткое позиционирование переходит от тактической сделки к базовому ожиданию.

Критически важно, что рост дельта-нейтральных инструментов и SAFT–perp-арбитража — когда рыночно-нейтральные фонды систематически держат лонг OTC / шорт фьючерсы — создал постоянный источник отрицательного кэрри для низкокачественных активов. На рынке, который всё больше движим рациональным управлением балансом, ставки фандинга становятся прямым отражением токен-фундаментала (или его отсутствия).

В 2026 году медианный фандинг альткоинов, вероятно, будет оставаться на нуле или ниже в течение продолжительных периодов. Положительный фандинг будет накапливаться только у активов с реальным пользовательским спросом или устойчивой экономической активностью, тогда как большинство токенов столкнётся со структурной стоимостью капитала просто для поддержания экспозиции.

Иначе говоря: фандинг наконец начинает «оценивать реальность».

Рисунок 28 — Даже крупнокапитализированные токены сталкиваются с устойчивым отрицательным фандированием

3.2.2. Традиционные банки начнут андеррайтинг ипотек, обеспеченных BTC

Большую часть истории биткоина «никогда не продавай свой биткоин» было скорее культурным рефреном, чем функциональным финансовым принципом. Даже после вирусного обещания Трампа на Bitcoin2024 в Нэшвилле, что правительство США «никогда не продаст» свой конфискованный биткоин, обычным людям всё равно приходилось продавать свой, чтобы купить дом, начать бизнес или разблокировать ликвидность. В отличие от акций, трежерис или даже альтернативных активов, биткоин просто не признавался традиционной кредитной системой.

Эта граница начинает размываться так, что фундаментально меняет то, как биткоин взаимодействует с реальной экономикой.

На уровне штата Нью-Гэмпшир утвердил структуру для муниципальных облигаций на $100 млн, обеспеченных биткоином, с использованием переобеспеченного биткоина, хранящегося у квалифицированного кастодиана. Облигация ещё не выпущена и всё ещё требует окончательного утверждения, но дизайн показывает, как государственные финансы могут использовать биткоин так же, как и другие залоговые активы. Если эта структура будет финализирована и приобретена, она станет первым примером того, как американский штат использует биткоин для поддержки муниципального заимствования.

Уолл-стрит движется в том же направлении. Программа кредитования под криптозалог JP Morgan, всё ещё ожидающая запуска, отражает сдвиг в том, как крупные банки оценивают цифровые активы. Goldman Sachs уже принимал биткоин как залог в отдельных случаях в сегменте private-wealth, а более широкий рынок зафиксировал более $1,2 млрд выдач кредитов под биткоин в 2025 году, при примерно $800 млн активных — ещё до того, как какой-либо банк «первого эшелона» формально вошёл в это пространство. Это указывает на чёткий спрос заёмщиков на ликвидность без продажи биткоина.

Вне традиционного банкинга такие компании, как Ledn, продемонстрировали, что физлица и стартапы охотно закладывают биткоин вместо его ликвидации. Портфель Ledn превысил сотни миллионов долларов в обеспеченных биткоином кредитах, при этом большинство заёмщиков выбирают залог, чтобы избежать налоговых событий или нарушения долгосрочных холдингов. Это служит доказательством концепции на ритейл-уровне: биткоин работает как залог, когда у кредиторов есть кастоди и стандарты оценки.

И в жилищной сфере федеральные регуляторы начали рассматривать рамки, которые позволили бы верифицированным холдингам биткоина учитываться как квалифицирующие резервы. Предложение остаётся нерешённым и сталкивается с политической оппозицией, но ключевая идея пересекла границу ипотечной системы: биткоин не всегда нужно продавать, чтобы поддержать покупку дома.

Важно отметить: ничто из этого не было технически невозможным раньше — заёмщики давно могли закладывать биткоин внутри криптомира через DeFi-протоколы. Что меняется в 2026 году — это то, что институты вне крипто начинают признавать биткоин залоговым активом в масштабе: государственные казначейства, крупные банки и, впервые, ипотечные андеррайтеры. На этом этапе цена биткоина имеет меньшее значение, чем структурный тренд: мейнстримные кредитные институты нормализуют биткоин как залог независимо от того, где он торгуется.

В совокупности эти события указывают на чёткий результат 2026 года: американские ипотечные кредиторы обработают первую волну заявок, где верифицированные холдинги биткоина прямо включены в квалифицирующие резервы заёмщика. Впервые биткоин появится в стандартных потребительских андеррайтинговых досье, позволяя домохозяйствам усиливать заявки на кредит без ликвидации долгосрочных позиций. В этом смысле 2026 год — год, когда «никогда не продавай свой биткоин» становится не просто культурным советом, а практичной опцией на американском рынке жилья.

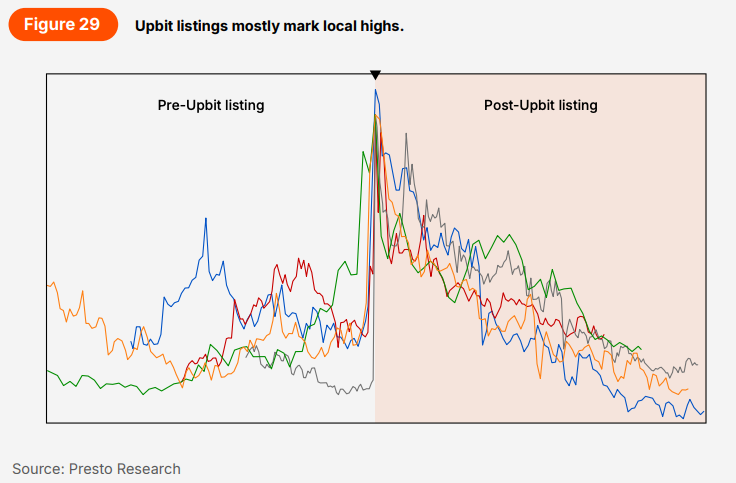

3.2.3. Больше никакого пампа от листинга на корейских биржах

Подобно вере в то, что положительный фандинг должен быть состоянием по умолчанию на крипторынках, «корейский листинговый памп» был заученным поведением, повторявшимся годами. Листинг на корейской бирже, особенно Upbit или Bithumb, надёжно запускал агрессивные ценовые дислокации, движимые доступом «только KRW» и ритейл-FOMO. Исторически новые листинговые токены получали 20–50% всплески, длившиеся несколько дней перед постепенным откатом.

Хотя 2025 год всё ещё дал несколько заметных пампов, более широкий паттерн сместился. Даже когда появляется рост, момент листинга теперь часто отмечает локальный максимум — с движением цены, откатывающимся быстрее и жёстче, чем в предыдущих циклах. Большинство листингов показывает лишь ограниченную начальную силу, прежде чем обрушиться обратно к до-листинговым уровням — часто в рамках той же сессии, ещё до того, как ритейл-трейдеры успевают отреагировать. Итог — среда, где пампы всё ещё случаются, но устойчивость и «торгуемость» этих движений резко ухудшились.

Этот сдвиг отражает взрослеющую структуру рынка по нескольким направлениям:

Рисунок 29 — Листинги на Upbit в основном отмечают локальные максимумы

1. Регуляторная реакция после инцидента Movement

Листинг $MOVE на Coinone, где 4600-кратный всплеск за 40 минут сменился 99%-ным коллапсом, вынудил FSC ужесточить контроль. Биржи теперь должны верифицировать пороги депозитов перед открытием торгов, раскрывать разлоки токенов и казначейские холдинги, и подчиняться государственному надзору за листингами. Эти правила намеренно убирают условия низкого флоата и высокой волатильности, которые раньше подпитывали классические листинговые пампы.

2. Консолидация бирж и интеграция ликвидности

Интеграция Upbit с Naver толкает Корею к мейнстримной финтех-модели, а не спекулятивной. Тем временем потенциальное влияние Binance через Gopax поощряет большее согласование между корейскими ордербуками и глобальной ликвидностью. По мере того как ценообразование становится более глобально интегрированным, изолированные KRW-дислокации естественным образом уменьшаются.

3. Направление политики: централизованная власть листинга/делистинга

Растёт ожидание, что корейское правительство, а не биржи, вскоре будет держать окончательную власть над тем, какие активы могут быть листинованы или делистинованы. Это подразумевает более строгие стандарты, меньше оппортунистических листингов и гораздо меньше «памп-дружественных» сетапов. Даже ожидание такого надзора подавляет спекулятивное поведение перед листингами.

4. Поведенческая эволюция: больше нет «экзит-ликвидности»

После нескольких циклов в роли «последнего покупателя» корейский ритейл фундаментально изменил своё поведение. Примерно 70% листингов 2025 года разворачивались в течение 24 часов, а объёмы Upbit падают, несмотря на рекордное количество листингов. Сообщества открыто отвергают привычку гнаться за ранними пампами, усвоив риски покупки на вершине.

В сумме эти силы ведут к чёткому выводу: эпоха, когда «листинг на корейской бирже = гарантированный памп», закончилась. Регулирование, интеграция ликвидности и поведение ритейла коллективно уничтожили структурные условия, делавшие паттерн повторяемым. Что остаётся — короткий, сжатый всплеск волатильности: больше шума, чем возможности — и корейский рынок, всё больше напоминающий регулируемую финансовую систему, а не спекулятивное казино.

3.3. Криптоиндустрия идёт за объёмами TradFi

Рик Маэда

3.3.1. ETHBTC достигнет 9-летнего минимума

После двух лет почти непрерывного снижения кросс ETHBTC снова оказался в центре внимания в 2025 году, и ETH получил столь нужную относительную силу. От минимума к максимуму кросс вырос более чем на 145% с мая по август: более устойчивое восстановление ETH после торгового конфликта США–Китай сопровождалось дополнительным попутным ветром от ETH-DAT.

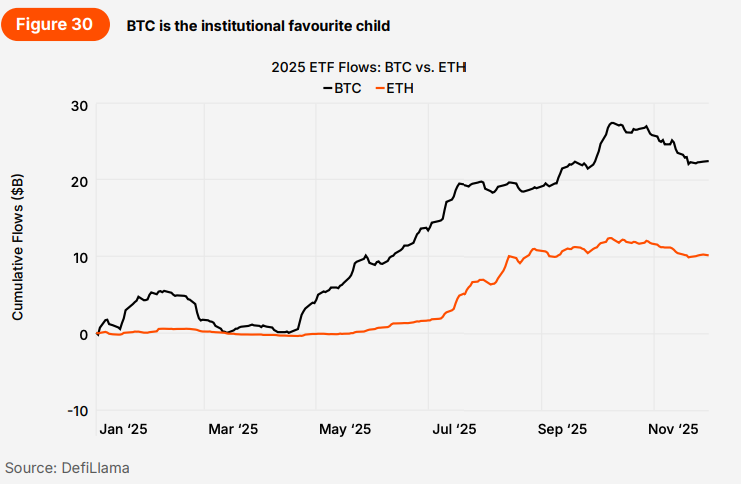

На момент написания в конце ноября BTC — $90 100, ETH — $3 020, что ставит кросс ETHBTC на уровне 0,03352. В последний раз, когда BTC был на этом уровне в конце апреля, ETH стоил $1 700, что давало кросс 0,01887 — на 43,7% ниже сегодняшнего значения. Несмотря на «бычьи» DAT-новости вокруг ETH, я считаю, что этого недостаточно, чтобы утверждать: ETH (по сравнению с BTC) действительно является бенефициаром позитивных новостей и/или перспектив, способных оправдать такое ценовое действие.

Даже если убрать DAT-шум и посмотреть на самые чёткие институциональные сигналы, картина не меняется. BTC — «лицо» крипто и продолжает притягивать основную часть пассивного и аллокаторского внимания. Сравнение IBIT и ETHA иллюстрирует это особенно ясно: оба — продукты BlackRock, ведущие в своих соответствующих базовых активах и имеющие достаточно времени, чтобы «созреть». Тем не менее AUM IBIT остаётся более чем в шесть раз выше ETHA — отражая структурное предпочтение BTC как базовой экспозиции в модельных портфелях, мульти-активных фреймворках и пассивных «слайсах».

Политический фон закрепляет этот разрыв. Американские регуляторы, суверенные структуры и крупнейшие управляющие активами сошлись на BTC как на резервном активе сектора. BTC теперь присутствует в стратегических резервах, продвигается как макро-диверсификатор и не несёт классификационного риска, который всё ещё висит над ETH. Аллокаторы могут «жёстко прописать» BTC в инвестиционной политике с уверенностью — и именно поэтому кумулятивные потоки ETF в 2025 году настолько перекошены в его пользу. ETH не занимает этой роли. Он может выигрывать от эпизодических нарративов вроде DAT от Тома Ли, но медленный, тяжёлый, структурный спрос принадлежит BTC — и это в конечном счёте продолжит тянуть кросс вниз.

Чистые активы фондов:

- $IBIT: $66,33 млрд

- $ETHA: $10,11 млрд

- ETHA/IBIT: 0,1524

Рыночная капитализация:

- BTC: $1 727,13 млрд

- ETH: $336,61 млрд

- ETH/BTC: 0,1949

Рисунок 30 — BTC — любимое дитя институций

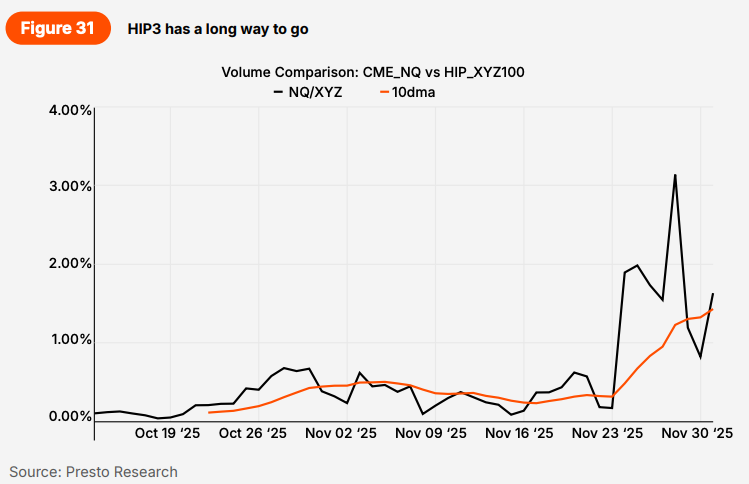

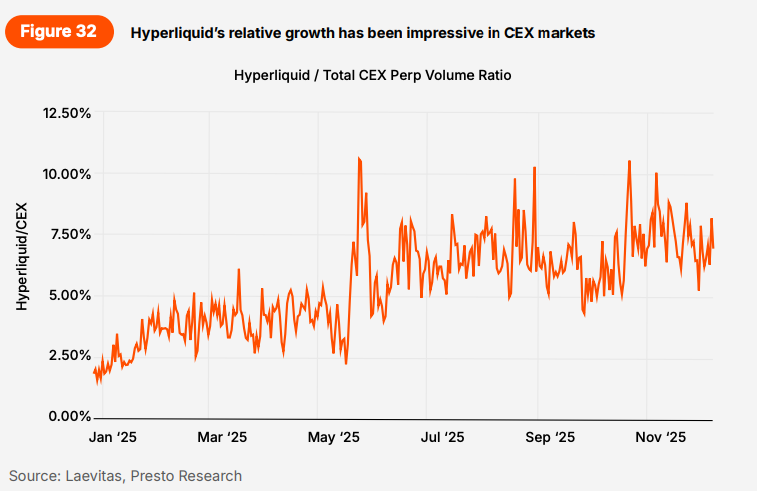

3.3.2. Ончейн-объём Nasdaq достигнет 5% от объёмов CME Nasdaq

С момента запуска бессрочного контракта HIP-3 XYZ100 от Hyperliquid в октябре отношение объёма HIP-3 к объёму CME Nasdaq в среднем составляло лишь 0,54%, но ранние признаки указывают на нечто гораздо большее. Hyperliquid уже занял доминирующую позицию в ончейн-перпах, и подключение акций к этому «движку потоков» изначально должно было быстро набрать обороты.

Рисунок 31 — HIP-3 предстоит долгий путь

Когда Hyperliquid впервые запустился год назад, он захватывал менее 2% объёмов относительно совокупного объёма крупных CEX. Год спустя Hyperliquid теперь стабильно очищает более 5% объёмов CEX-перпов и несколько раз показывал двузначную долю. Конечно, CEX-перпы и CME-фьючерсы Nasdaq — не идентичные рынки, но это сравнение показывает, как крипто-нативная 24/7-площадка с кросс-маржированием может испытать массовое принятие, предложив синтетическую версию «наследного» продукта. HIP-3 работает внутри того же движка. Если Hyperliquid смог отобрать долю рынка перпов у самых глубоких и наиболее укоренившихся CEX менее чем за год, то отобрать долю объёма Nasdaq у CME, стартуя почти с нуля, — не натяжка.

Рисунок 32 — Относительный рост Hyperliquid на рынках CEX был впечатляющим

«Корзина Nasdaq» поднялась в топ-рынки Hyperliquid в течение недель, чему помог более широкий сдвиг к 24/7-экспозиции на акции, на который теперь опираются и DEX, и крупные CEX. Трейдеры также ценят компонуемость и кросс-маржирование, которых CME предложить не может. И, несмотря на волатильный фандинг (очевидный недостаток), эта пользовательская база склонна воспринимать его как часть ландшафта, а не как сдерживающий фактор. С этой отправной точки движение к 5% доле объёма в 2026 году выглядит вполне достижимым.

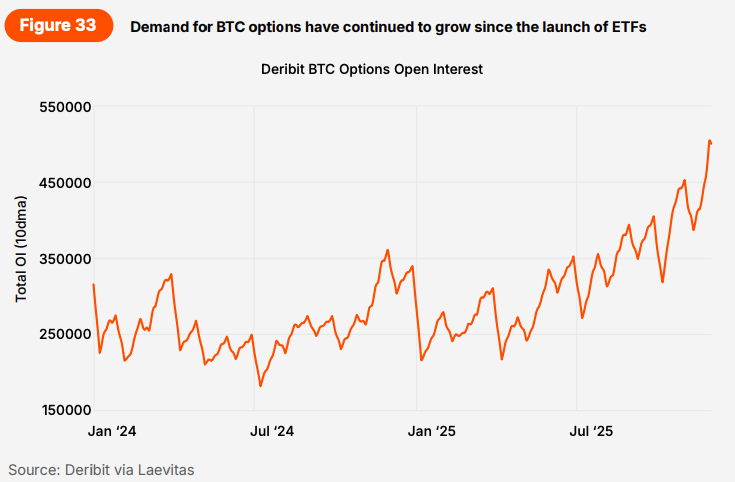

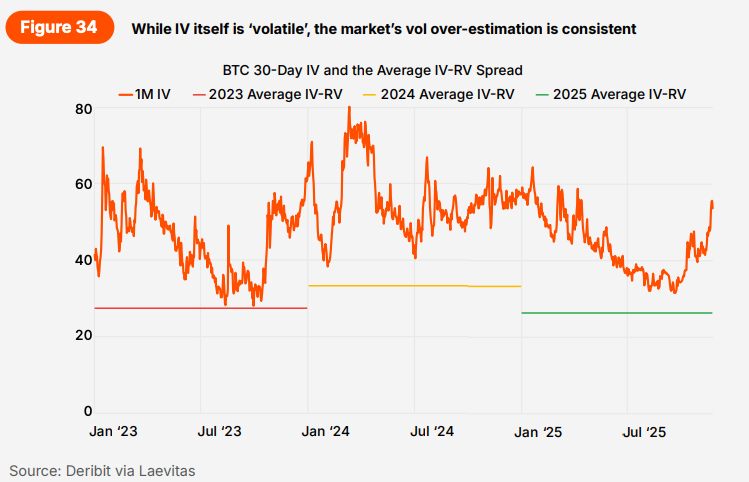

3.3.3. Средний спред IV-RV 30-дневного BTC будет < 20 в 2026 году

За последние три года спред IV-RV (implied volatility минус realized volatility) для 30-дневного BTC комфортно держался выше 25 даже в периоды сжатия — показывая постоянную переоценку волатильности рынком. Однако структура рынка меняется: BTC всё больше торгуется как макро-актив, а не как «фронтирный» класс активов, и опционный стек углубился, поскольку больше участников рынка ищут структуры торговли волатильностью.

Рост ETF-опционов, covered-call-продуктов и корпоративных казначейств, экспериментирующих с overwriting, создаёт устойчивое предложение краткосрочной волатильности, которого просто не существовало два года назад. В то же время реализованная волатильность сглаживается лучшими инструментами хеджирования, более двусторонним потоком и систематическими стратегиями, которые склонны продавать высокую IV. С момента запуска IBIT открытый интерес по BTC-опционам на Deribit вырос на 88,50% к текущему моменту. BTC нельзя стейкать, поэтому «синтетическая доходность» через продажу опционов становится естественным заменителем — как мы уже видели в плейбуках Strategy и Metaplanet.

Рисунок 33 — Спрос на BTC-опционы продолжал расти с момента запуска ETF

По мере того как эти силы усиливаются и участники рынка начинают точнее оценивать нелинейные деривативы, средний спред IV-RV ниже 20 в 2026 году станет направлением, к которому будет тяготеть взрослеющий рынок деривативов.

Рисунок 34 — Хотя сама IV «волатильна», переоценка волатильности рынком стабильна

3.4. Следующая фаза крипто — «машинная» и институционального уровня

Николас Ко

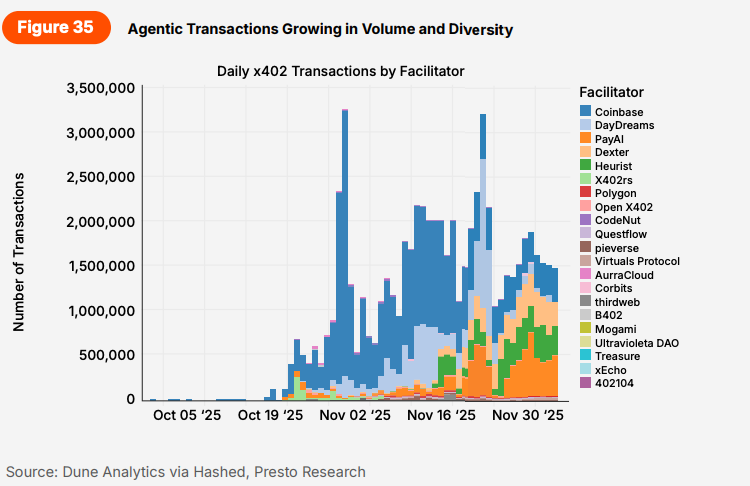

3.4.1. x402 достигнет пика >30 млн транзакций в день и превысит >300 млн в месяц

ИИ продолжал бурно развиваться в 2025 году, с существенными улучшениями производительности и эффективности LLM. GPT-5 от OpenAI, выпущенный в августе 2025 года, набрал 94,6% на математическом экзамене AIME 2025 и 74,9% на SWE-bench Verified — бенчмарке реальных задач из GitHub. Оба показателя — новые максимумы для моделей общего назначения. Gemini 3 Pro от Google, выпущенный позже в 2025 году, продвинул границы ещё дальше: 91,9% на GPQA Diamond (бенчмарк научных рассуждений) и 31,1% на ARC-AGI-2 — шестикратное улучшение в абстрактных визуальных рассуждениях по сравнению с предыдущим Gemini 2.5 Pro.

За тот же период «рабочий» класс моделей резко подешевел. В конце 2024 года GPT-3.5-Turbo стоил около $3 за миллион входных токенов и $6 за миллион выходных токенов. К середине 2025 года модели вроде GPT-4o mini и Gemini 2.5 Flash-Lite обеспечивали качество уровня GPT-3.5 примерно по $0,10–0,15 за миллион входных токенов и $0,40–0,60 за миллион выходных токенов — то есть 15–20-кратное снижение стоимости на токен. При таких ценах один вызов агента на 10 000 токенов стоит около $0,0010–$0,0015, а значит рабочий процесс из 1000 шагов обходится в считанные доллары, а не в роскошь исследовательской игрушки.

Хотя в 2024 году были ранние попытки применить крипто к ИИ, в 2025 этот тренд в основном застопорился: спекуляции обогнали реальность, а у агентов ещё не было правильных инструментов для выполнения действий и коммуникации ончейн. Однако это явно изменилось с появлением стандартов — таких как Agent Payments Protocol (AP2) от Google, протокол x402 от Coinbase и стандарт Ethereum ERC-8004 «Trustless Agents», которые вместе определяют, как агенты аутентифицируются, платят и строят репутацию в публичных блокчейнах.

AP2 и x402 стандартизируют, как агент получает авторизацию и платит «за действие» через обычные интернет-примитивы — вместо того чтобы проталкивать всё через специальные кошельки и подписки. В то же время ERC-8004 даёт экосистеме надёжный реестр для обнаруживаемости и репутации — то, что делает автономных контрагентов надёжными для пользователей и приложений.

Рисунок 35 — Агентные транзакции растут в объёме и разнообразии

Мой прогноз: к концу 2026 года объёмы транзакций, обрабатываемых стандартом x402, вырастут в 10 раз. Учитывая, что мы уже видели пики более 3 млн транзакций/день в 2025 году, я ожидаю, что пиковые дни превысят 30 млн транзакций/день в 2026 году, а пиковый месяц превысит 300 млн транзакций/месяц, поскольку всё больше сценариев «оплата-за-действие» становятся доступными и практичными как рельс монетизации для агентов. Если 2025 год доказал, что агенты умеют рассуждать, то 2026 — это год, когда ончейн-рельсы наконец превращают демо агентов в масштабируемый бизнес.

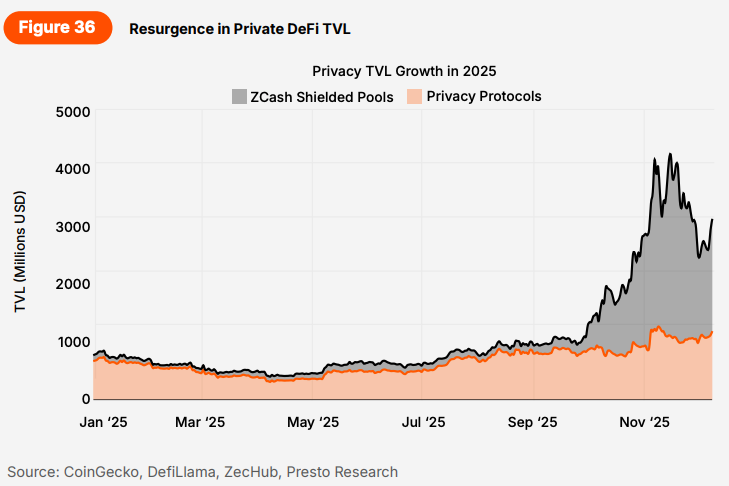

3.4.2. Конфиденциальный DeFi достигнет $10 млрд TVL и превысит 5% от общего DeFi

Приватность была повторяющейся темой в крипто, но 2025 год ознаменовал чёткий сдвиг от стремлений к принятию. Виталик сформулировал позицию ясно: приватность — необходимое предусловие децентрализации, потому что концентрация информации сама по себе становится властью. Ethereum Foundation затем взял явные обязательства «доставить приватность» по всему стеку, формализовав выделенный Privacy Cluster и назвав конкретные результаты — приватные чтения/записи, доказательства, идентичности и улучшение UX. Среди других усилий — Institutional Privacy Task Force и Kohaku, референсная реализация и SDK кошелька, сохраняющего приватность.

Рисунок 36 — Возрождение TVL приватного DeFi

Принятие инструментов приватности было и заметным, и ощутимым. «Король приватности» Tornado Cash удвоился с ~$500 млн TVL до >$1 млрд за год; следом — здоровые метрики альтернативных инструментов вроде Railgun, который был чуть ниже $100 млн после того, как уже превышал эту отметку ранее в 2025 году. За пределами EVM пионер приватности Zcash испытал сильный всплеск интереса и рыночной капитализации в 4 квартале. Общее shielded-предложение поднялось до ~30% всей сети, при этом примерно 4,9 млн $ZEC находятся в shielded-пулах — благодаря улучшенному UX и менее «трениям» в инфраструктурных рельсах. Примечательно, что интеграция Zashi Wallet с интентами NEAR позволила напрямую покупать $ZEC с использованием активов на других сетях, включая крупные — BTC, ETH, SOL и стейблкоины. Ландшафт также продолжал расширяться: Zama привлекла недавний раунд Series B на $57 млн при оценке $1+ млрд, чтобы продвигать свою экосистему приватных смарт-контрактов с использованием FHE-технологии; а Aztec наконец вышел на рынок после лет R&D со своим ZK-based Ignition Chain L2 и успешной публичной продажей, собравшей 19 476 ETH стоимостью >$60 млн по текущим рыночным ценам.

Ключевой «разблокировщик» здесь в том, что разговор о приватности расширяется за рамки просто анонимных переводов. В 2026 году сценарии использования с наибольшим эффектом, вероятно, будут связаны с конфиденциальным состоянием и приватным исполнением интентов: приватные ончейн-балансы для обычных пользователей, приватный поток ордеров для продвинутых трейдеров и приватная бизнес-логика для институций, развёртывающих токенизированные активы. Это момент, когда приватность перестаёт быть нишей и становится конкурентным преимуществом — потому что следующая волна ончейн-принятия (платежи, RWA и институциональное управление активами) просто не потерпит полностью прозрачных позиций и потоков.

Мой прогноз на 2026 год: конфиденциальный DeFi достигнет $10+ млрд TVL (или >5% от общего TVL DeFi — в зависимости от того, что меньше), на фоне роста shielded-пулов и первых сред исполнения «конфиденциальных по умолчанию». Как минимум один не-миксерный конфиденциальный примитив (то есть не Tornado Cash) станет ценным строительным блоком DeFi — определяемым как >$1 млрд TVL отдельно. Это будет сигналом того, что приватность больше не «переключатель функции», а базовый примитив, закреплённый в фундаментальном слое ончейн-финансов.

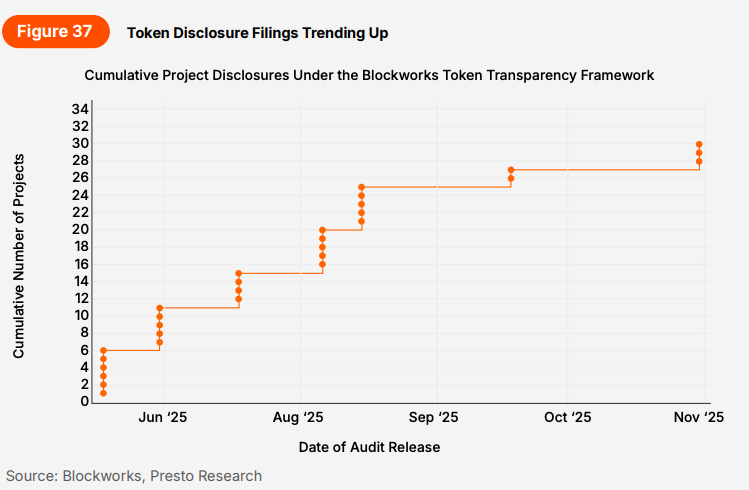

3.4.3. Раскрытие информации по токенам станет обязательным минимумом: >100 публичных подач, и 25% — с условиями маркет-мейкеров

В 2025 году мы увидели тихое начало тренда: сдвиг от привычных запусков токенов «поверьте мне» к документированному, структурированному раскрытию. Новая платформа токенсейлов Coinbase дебютировала с Monad и поставляется с публичным документом раскрытия, который прямо включает отдельный раздел «Market Makers & Liquidity Information» — информации, к которой участники рынка обычно не имеют доступа. Параллельно Blockworks запустила Token Transparency Framework (TTF): разовую подачу, оцениваемую по 18 критериям в 4 категориях — Project & Team, Token Supply/Allocation, Market Structure и Financial Disclosure.

Даже после первичного листинга токена появились инструменты, снижающие непрозрачность «чёрного ящика» текущей деятельности маркет-мейкеров. Инструменты вроде Coinwatch Track позволяют проектам мониторить активность маркет-мейкеров на CEX, сохраняя конфиденциальность учётных данных. Это возможно благодаря использованию отдельных API-ключей и доверенных сред исполнения (TEE) для верифицируемого отчёта о спредах, глубине и торговом поведении на площадках. Это выгодно обеим сторонам: токен-проекты получают данные для обеспечения подотчётности, а честные маркет-мейкеры могут дальше использовать репутацию, расширяя клиентскую базу. Когда на рынке есть и стандартизированные шаблоны раскрытия, и безопасные «рельсы» мониторинга, прозрачность перестаёт быть приятным дополнением и становится частью плейбука дистрибуции.

Рисунок 37 — Число подач по раскрытию токен-информации растёт

Принятие всё ещё на ранней стадии, но тренд уже виден. Собственный сайт Blockworks показывает индекс из 30 отчётов Token Transparency, а Coinbase обозначал частоту примерно «один токенсейл в месяц». Это подразумевает ~12 дополнительных публичных документов раскрытия в год, если темп сохранится. Вместе это формирует убедительный базовый сценарий: публичные раскрытия станут воспроизводимым продуктом, а не разовым PR-упражнением.

Мой прогноз на 2026 год: такие предлистинговые раскрытия станут ожиданием по умолчанию для качественных запусков проектов, а не исключением (как сегодня). Я ожидаю >100 проектов с публичным раскрытием существенной токен-информации — и у 25% из них будут раскрыты условия работы с маркет-мейкерами в формате, совместимом с TTF.

3.5. Разделение финансовых прав

Томас Ким

3.5.1. Отличительное преимущество крипто: ликвидность для любого проекта

Креативная интеллектуальная собственность, вебтуны, игры ограниченного масштаба и цифровой контент создают сотни миллиардов долларов годового экономического выпуска, но инвесторы в эти проекты редко получают ликвидную экспозицию или предсказуемые пути выхода. Традиционные финансовые предложения часто недостаточно ликвидны для инициатив, не структурированных как долгоживущие организации.

Крипто меняет это. По состоянию на конец 2025 года Pump.fun на Solana позволил миллионы запусков токенов; один отчёт оценивает, что было создано более 14 миллионов токенов и накоплены сотни миллионов долларов комиссий⁸. Тот же анализ отмечал: на пике активности более 60 000 токенов запускались за один день.

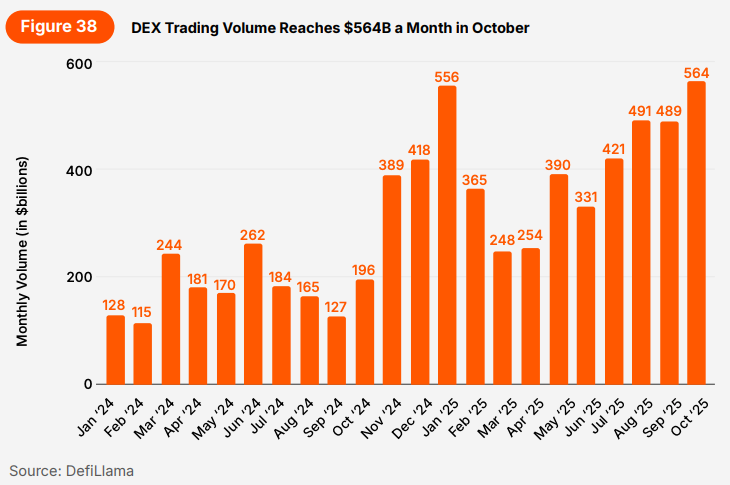

Ончейн-ликвидность масштабировалась параллельно. Месячные объёмы торгов на децентрализованных биржах (DEX) достигли примерно $418 млрд в декабре 2024 года и около $564 млрд в октябре 2025 года — самый высокий месячный показатель за всю историю. Данные из того же источника показывают: в начале 2025 года DEX захватывали более 20% глобального спотового объёма торгов относительно централизованных бирж⁹.

Рисунок 38 — Объём торгов DEX достиг $564 млрд в месяц в октябре

⁸ Источник: Dune

⁹ Источник: DefiLlama

Это важно для финансирования. Если инвесторы знают, что могут выйти через DEX или вторичный рынок, они охотнее финансируют проекты короткого горизонта или креативные инициативы. Традиционное медиофинансирование опирается на долгие локапы и специализированных посредников. В крипто команда может развернуть токен и создать пул ликвидности в течение часов. Наличие ликвидных путей выхода расширяет «вселенную» финансируемых проектов.

Ограничение — не сама токенизация. Это финансовый инструмент. Поскольку governance-токены — единственный широко ликвидный формат, многие проекты используют их даже тогда, когда базовая экономика эпизодическая или событийно-ориентированная. Они «по умолчанию» выбирают единственную доступную ликвидную структуру — не потому, что governance действительно соответствует проекту.

Криптовалюта уже решила проблему ликвидности. Следующий шаг — согласовать торгуемые финансовые права с экономикой проектов, которые их выпускают.

3.5.2. Сила криптовалюты — в способности эффективно разделять права

Блокчейны могут разделять и распределять финансовые права с минимальными накладными расходами. Традиционные рынки требуют юридической структуризации, чтобы разделить роялти, права использования и доли выручки. Крипто делает это разделение программируемым.

Крипто уже поддерживает маршрутизацию значительных доходов. Чего не хватает — это стандартизированного формата для выражения прав только на денежный поток, вместо использования governance-токенов как прокси.

3.5.3. Прогноз: совокупная капитализация токенов с денежным потоком превысит $5 млрд

К концу 2026 года я прогнозирую, что крипто-инструменты только с денежным потоком превысят $5 млрд совокупной рыночной капитализации, а их годовые распределения дохода превысят $1 млрд. Инструменты только с денежным потоком включают токены или vault-структуры, которые:

- предоставляют права на выручку,

- не включают governance,

- не подразумевают бессрочное владение за пределами экономической жизни проекта.

Они функционируют как программируемые, передаваемые доли выручки. Этот порог реалистичен по нескольким причинам.

A. Крипто-инструменты, приносящие доход, быстро масштабируются

В 2024 и 2025 годах доходные системы росли темпами, далеко превосходящими традиционные финансовые продукты:

- Выручка Hyperliquid выросла более чем в десять раз год к году и теперь идёт к «миллиардному» годовому темпу.

- Месячный объём торгов DEX достиг $564 млрд в октябре 2025 года, поддерживая глубокую ликвидность для инструментов на основе выручки.

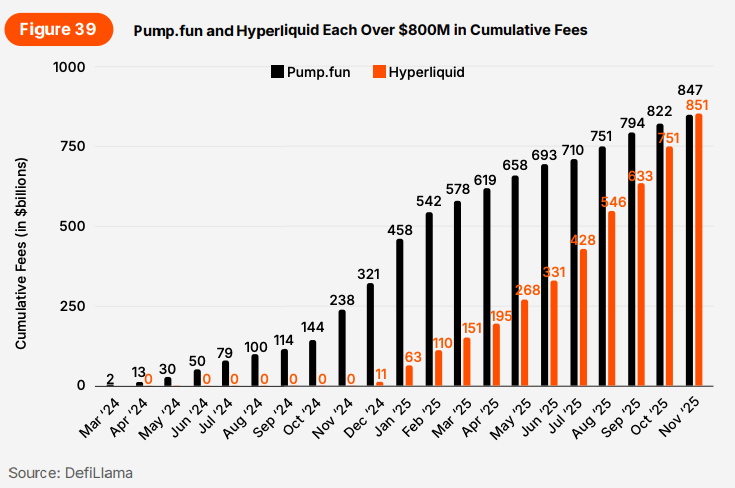

- Pump.fun сгенерировал более $840 млн накопленных комиссий.

Рисунок 39 — Pump.fun и Hyperliquid каждый превысили $800 млн накопленных комиссий

Даже при умеренном будущем росте этих потоков выручки достаточно, чтобы поддержать многомиллиардный рынок инструментов с денежным потоком.

B. Креативные и IP-ориентированные сектора генерируют огромные эпизодические денежные потоки

Публичные данные показывают масштаб исходных рынков:

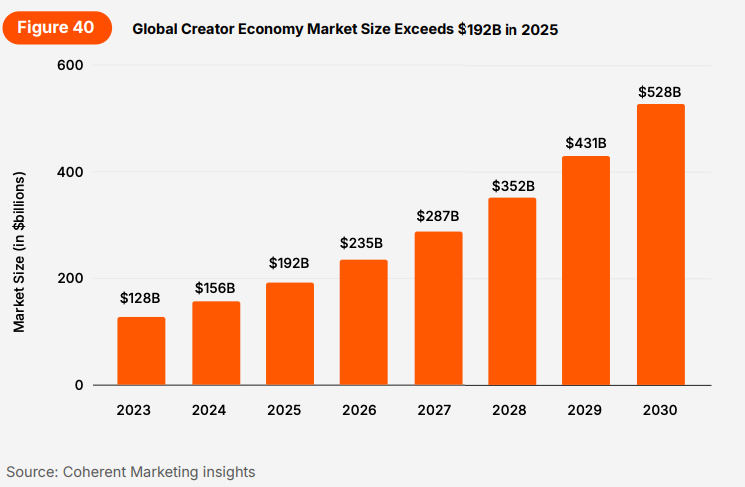

- Глобальная экономика креаторов оценивалась примерно в $202 млрд в 2025 году и, по прогнозу, будет расти со CAGR более 20%¹⁰.

- Более широкие оценки ставят экономику креаторов на уровне $250 млрд или более, с потенциальным ростом до $480 млрд к 2027 году¹¹.

- YouTube сообщает о выплатах более $100 млрд креаторам с 2021 года¹².

- Креаторы OnlyFans заработали $25 млрд с 2016 года¹³.

- Контент-индустрия Кореи достигла примерно $43 млрд в 2024 году, экспорт — $13,2 млрд¹⁴.

- Индустрия аниме Японии оценивалась примерно в ¥3,8 трлн (около $25 млрд) в 2024 году¹⁵.

- Глобальный рынок видеоигр составлял примерно $182–189 млрд в 2024–2025 годах¹⁶.

Рисунок 40 — Размер глобального рынка экономики креаторов превышает $192 млрд в 2025 году

¹⁰ Источник: Coherent Marketing Insights

¹¹ Источник: Goldman Sachs

¹² Источник: CNBC

¹³ Источник: Bloomberg

¹⁴ Источник: Korea Herald

¹⁵ Источник: Association of Japanese Animations

¹⁶ Источник: Newzoo

Эти индустрии опираются на хитовые или сезонные денежные потоки. Они идеальны для проектно-специфичных финансовых прав, а не бессрочных governance-токенов. Захват даже 0,5% этой активности ончейн даёт достаточный объём для финансирования на $1–2 млрд и многомиллиардного вторичного рынка.

C. Азия структурно «заточена» под проектные права на выручку

Азиатские контент-экосистемы уже опираются на структуры участия в выручке — такие как производственные комитеты (Япония) и модели экспорта с интенсивным лицензированием (Корея)¹⁷ ¹⁸. Эти рынки — естественные ранние последователи программируемых прав на выручку, потому что они уже работают с дробным, многосторонним разделением доходов.

D. Токенизированные ценные бумаги дают готовый чертёж

Токенизированные реальные активы (RWA) уже прошли «критическую массу»:

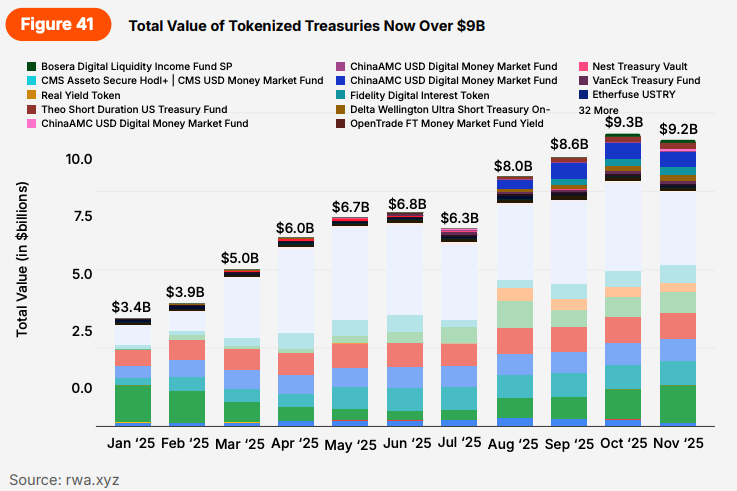

- К ноябрю 2025 года оценки ставят токенизированные трежерис на более чем $9 млрд — на почти 57 000 адресах¹⁹.

- Один только фонд BUIDL от BlackRock превысил $2 млрд стоимости²⁰.

Рисунок 41 — Общая стоимость токенизированных трежерис теперь превышает $9 млрд

Все это — зарегистрированные ценные бумаги. Их успех демонстрирует, что выпуск регулируемых финансовых прав ончейн уже практичен и принят.

¹⁷ Источник: Korea Herald

¹⁸ Источник: Association of Japanese Animations

¹⁹ Источник: RWA.xyz

²⁰ Источник: RWA.xyz

3.5.4. Регуляторные соображения

Права на денежный поток на основе музыки и IP уже существуют как регулируемые ценные бумаги. Платформы вроде Royal.io выпускали цифровые активы на основе дробных музыкальных роялти по Reg CF и Reg A+, позволяя инвесторам получать доход от стриминга треков артистов вроде Nas и Diplo. Подобные предложения встречаются на сайтах вроде Republic, где доли прибыли от фильмов и другие IP-роялти продаются как инвестиционные контракты. Эти инструменты дают инвесторам права на выручку без governance или акционерного капитала — показывая, что ценные бумаги с денежным потоком на уровне проекта не новы. Блокчейн просто делает их выпуск и расчёт более эффективными.

В Сингапуре, Гонконге, Японии и Европейском союзе цифровые ценные бумаги и секьюрити-токены уже разрешены формальными правилами. Инструменты только с денежным потоком могут принять те же структуры.

Регулирование определяет «обёртку», а не жизнеспособность инструмента.

3.5.5. Почему это важно для 2026 года

Крипторынок более десяти лет опирался на один ликвидный инструмент финансирования: governance-токен. Эта модель подходит для долгоживущих инфраструктурных проектов, но не соответствует экономике креативного, IP-ориентированного или эпизодического выпуска.

К концу 2025 года публичные данные показывают:

- Ликвидность изобильна. Миллионы токенов могут быть запущены, а DEX-рынки регулярно обрабатывают сотни миллиардов долларов месячного объёма.

- Доходные протоколы работают в масштабе. Некоторые из самых быстрорастущих платформ уже генерируют девятизначные месячные выручки.

- Токенизированные ценные бумаги нормализованы. Миллиарды долларов в регулируемых ончейн-активах держат и физлица, и институции.

Недостающий элемент — стандартный формат для прав только на денежный поток. После появления такие инструменты смогут финансировать креативный выпуск напрямую, давать инвесторам ликвидную экспозицию и избегать структурного несоответствия, присущего governance-токенам.

Если принятие начнётся в 2026 году, данные убедительно указывают, что эта категория может достичь $5 млрд стоимости и более $1 млрд годовых распределений уже в первый год значимого масштаба.

Раздел 4: Заключительные слова

В совокупности наши пять наборов прогнозов указывают на восемь ключевых трендов на 2026 год:

- Вхождение биткоина в мейнстрим продолжается, хотя внимание к проблеме квантового апгрейда растёт

- Финансиализация продолжает укрощать волатильность BTC

- Токенизация (стейблкоины + RWA) приближается к половине триллиона долларов

- Полномасштабное наступление Уолл-стрит — кастоди BNY, торговые дески Schwab и функциональные мосты TradFi–DeFi

- Всё больше ценообразования смещается ончейн

- Рационализация альткоинов — отрицательный фандинг как новая норма, при этом генерация дохода и прозрачность токенов становятся обязательным минимумом для выживания

- Приватность возрождается как ключевая, желаемая инфраструктурная функция

- ИИ-агенты создают подлинные, масштабируемые ончейн-юзкейсы

Мы не исключаем возвращения DePIN, гейминга, NFT, метавселенной, social-fi или любого другого нарратива прошлых лет. Эксперименты продолжатся, и внезапные прорывы остаются возможными. В по-настоящему зарождающейся технологии никто не может предсказать, какие ветви в конечном счёте будут доминировать на дереве.

Что становится яснее — медленно, но верно — это то, для чего эта технология на самом деле хороша: агрегирование глобальной ликвидности, мгновенный расчёт «безграничных» активов и автоматизация обмена стоимостью без трения. Мы также узнаём, что криптовалюта остаётся непревзойдённой в мем-ориентированном хайпе, но устойчивая стоимость требует регулярного дохода, а не просто историй. Эти выстраданные инсайты должны направлять как строителей, так и инвесторов в их поиске эффективных решений и устойчивого захвата стоимости.

Подростковый скачок роста продолжается: грязный, громкий и иногда болезненный — но безошибочно движущийся вперёд. Мы с нетерпением ждём, что 2026 год бросит нам следующее.

Оригинал материала на английском: ссылка

Все статьи: web3ru

О Presto

Presto — алгоритмическая трейдинговая фирма, где исследователи и инженеры решают сложные задачи на глобальных финансовых рынках. Наша ключевая сила — в объединении инженерии, математики и науки для точной навигации как на рынках цифровых активов, так и на традиционных финансовых рынках. Presto Research, наше исследовательское подразделение, предоставляет экспертные инсайты для эффективной навигации по этим рынкам.

Любое выражение мнения (которое может быть изменено без уведомления) является личным мнением автора, и автор не даёт никаких гарантий относительно точности или полноты любой предоставленной информации или анализа. Взгляды и мнения, выраженные здесь, принадлежат автору(ам) и не обязательно отражают взгляды Presto или её аффилиатов.

Советуем также: