Galaxy Digital: 26 прогнозов по криптовалюте на 2026 год!

Оригинал: galaxy

Авторы:

- Alex Thorn — глава отдела исследований

- Jianing Wu — сотрудник исследовательского отдела

- Zack Pokorny — сотрудник исследовательского отдела

- Lucas Tcheyan — сотрудник исследовательского отдела

- Christopher Rosa — вице-президент

- Will Owens — аналитик-исследователь

- Marc Hochstein — вице-президент и редактор исследовательского отдела

- Thaddeus Pinakiewicz — вице-президент исследовательского отдела

Вступление

Антиклимактично, биткоин, по всей видимости, завершит 2025 год примерно на том же ценовом уровне, с которого начинал.

Первые 10 месяцев года криптовалютный рынок находился на настоящем подъеме. Регуляторные реформы продвигались, биржевые фонды (ETF) продолжали притягивать капитал, а ончейн-активность оживлялась. 6 октября биткоин достиг своего исторического максимума в 126 080 долларов.

Однако надежды на дальнейший прорыв после этой эйфории не оправдались — рынок вместо этого характеризовался ротацией, переоценкой и коррекцией. Сочетание макроэкономических разочарований, смены инвестиционных нарративов, ликвидации плечевых позиций и активных распродаж крупными держателями («китами») выбило рынок из равновесия. Цены пошли вниз, уверенность охладилась, и к декабрю биткоин вернулся к отметкам чуть выше 90 000 $, хотя путь к ним был далеко не плавным.

И хотя 2025 год, возможно, завершится снижением цен, в течение этого года произошел реальный приток институциональных инвесторов и заложены основы для следующей фазы активного развития в 2026 году. В предстоящем году мы ожидаем, что стейблкоины превзойдут традиционные платежные рельсы, токенизированные активы прорвутся в основной сегмент рынков капитала и залогового обеспечения, а корпоративные блокчейны первого уровня перейдут от пилотных проектов к реальному использованию для расчетов. Кроме того, мы предполагаем, что публичные блокчейны пересмотрят модели монетизации, DeFi и рынки предсказаний (prediction markets) продолжат расширяться, а платежи с использованием ИИ наконец появятся на блокчейне.

Итак, представляем 26 прогнозов от команды Galaxy Research по крипторынку на 2026 год, а затем — обзор наших прошлогодних прогнозов.

Наши прогнозы на 2026 год

Цена биткоина

1. К концу 2027 года BTC достигнет $250 000. 2026-й год слишком хаотичен, чтобы делать точные прогнозы, хотя новый исторический максимум биткоина в 2026-м все еще возможен. Рынки опционов в настоящее время закладывают примерно равные шансы на цену $70 тыс. или $130 тыс. к концу июня 2026 года, и равные шансы на $50 тыс. или $250 тыс. к концу 2026 года. Такой широкий разброс отражает неопределенность в ближайшей перспективе. На момент написания весь крипторынок уже находится глубоко в медвежьей фазе, и биткоину так и не удалось уверенно восстановить свой бычий импульс. Пока BTC не закрепится уверенно выше $100–105 тыс., в краткосрочной перспективе, по нашему мнению, сохраняется риск снижения. Неопределенности также добавляют другие факторы на традиционных финансовых рынках, такие как темпы инвестиций в ИИ, условия монетарной политики и промежуточные выборы в США в ноябре.

В течение года мы наблюдали структурное снижение долгосрочной волатильности BTC – отчасти это может быть связано с появлением крупных программ по получению доходности на BTC (например, за счет продажи покрытых опционов). Примечательно, что сейчас кривая волатильности BTC оценивает пут-опционы дороже колл-опционов — чего не наблюдалось 6 месяцев назад. Иными словами, рынок смещается от дисбаланса волатильности, характерного для развивающихся рынков роста, к ситуации, типичной для более традиционных макроактивов.

Это созревание, вероятно, продолжится, и независимо от того, продолжит ли биткоин медленное снижение в сторону своей 200-недельной скользящей средней, зрелость этого класса активов и уровень его институционального принятия лишь растут. 2026 год для биткоина может оказаться скучным, и независимо от того, завершит ли он год на уровне $70 тыс. или $150 тыс., наш оптимистичный взгляд (в более долгосрочной перспективе) становится лишь более уверенным. Расширение доступа институциональных инвесторов сочетается со смягчением монетарной политики и рынком, отчаянно ищущим активы для хеджирования, не привязанные к доллару. Вполне возможно, что биткоин последует примеру золота и станет широко использоваться как защита от обесценивания денег уже в ближайшие два года.

Блокчейны первого уровня и решения второго уровня

2. Общая капитализация сегмента «интернет-рынков капитала» на блокчейне Solana вырастет до $2 млрд (с текущих ~$750 млн). Ончейн-экономика Solana созревает, что проявляется в продолжающемся отходе от активности, движимой мемами, и успехе новых моделей launchpad-платформ, нацеленных на направление капитала в реально приносящие доход проекты. Эти изменения подкрепляются совершенствованием рыночной инфраструктуры Solana и спросом на токены с фундаментальной ценностью. По мере того как предпочтения инвесторов смещаются в сторону устойчивых ончейн-бизнесов вместо эфемерных мем-циклов, «интернет-рынки капитала» станут определяющим столпом экономической активности в экосистеме Solana.

3. По крайней мере один действующий универсальный блокчейн первого уровня встроит приносящее доход приложение на уровне протокола, чтобы направлять полученную ценность напрямую своему нативному токену. Нарастающий пересмотр того, как блокчейны L1 аккумулируют и удерживают ценность, подтолкнет сети к более «идеологичным» дизайнам. Успех проекта Hyperliquid, встроившего в свой протокол биржу бессрочных фьючерсов, а также более широкий сдвиг в удержании экономической ценности от протоколов к приложениям (реализация концепции Fat App Thesis), переосмысливают ожидания от того, что должен предоставлять нейтральный базовый уровень. Недавний призыв создателя Ethereum Виталика Бутерина к развитию низкорискованного, экономически значимого DeFi, чтобы оправдать ценность ETH, подчеркивает давление на блокчейны L1 с целью продемонстрировать устойчивое удержание ценности. Проект MegaEth планирует запустить собственный стейблкоин, который будет возвращать доход валидаторам, в то время как разрабатываемый блокчейн первого уровня Ambient, ориентированный на ИИ, стремится встроить плату за выполнение ИИ-вычислений непосредственно в протокол. Эти примеры говорят о возрастающей готовности блокчейнов брать на себя ключевые приложения и монетизировать их. Все это создает предпосылки для того, чтобы в 2026 году одна из крупных сетей L1 сделала следующий шаг — официально встроила генерирующее доход приложение на уровне протокола и направила экономику этого приложения в свой нативный токен.

4. Ни одно предложение о снижении инфляции в сети Solana не будет принято в 2026 году, а текущий проект (SIMD-0411) будет отозван без вынесения на голосование. Уровень инфляции токена SOL был предметом споров в сообществе в прошлом году. Несмотря на появление в ноябре нового предложения по снижению инфляции (SIMD-0411), до сих пор нет единого мнения относительно наилучшего подхода, и напротив, растет понимание того, что эта тема отвлекает от более важных приоритетов, таких как реализация мер по улучшению микроструктуры рынка Solana. Кроме того, изменения в политике инфляции SOL могут повлиять на ее будущее восприятие как нейтрального средства сбережения и денежного актива.

5. Корпоративные блокчейны первого уровня перейдут от пилотных проектов к настоящей расчетной инфраструктуре. По крайней мере один банк из списка Fortune 500, облачный провайдер или платформа электронной коммерции запустит собственный корпоративный блокчейн L1, который в 2026 году будет обрабатывать реальную экономическую активность объемом более $1 млрд и будет иметь действующий мост в публичный DeFi. Ранее запускаемые корпоративные сети в большинстве своем были внутренними экспериментами или маркетинговыми проектами. Следующая волна будет больше похожа на базовый уровень, ориентированный на конкретный прикладной сегмент: с регулируемыми эмитентами и банками, получившими разрешение работать на уровне валидаторов, и использованием публичных блокчейнов для ликвидности, залога и поиска цены. Это усилит контраст между нейтральными публичными блокчейнами L1 и вертикально интегрированными корпоративными L1, которые объединяют выпуск, расчеты и распределение в едином корпоративном стеке.

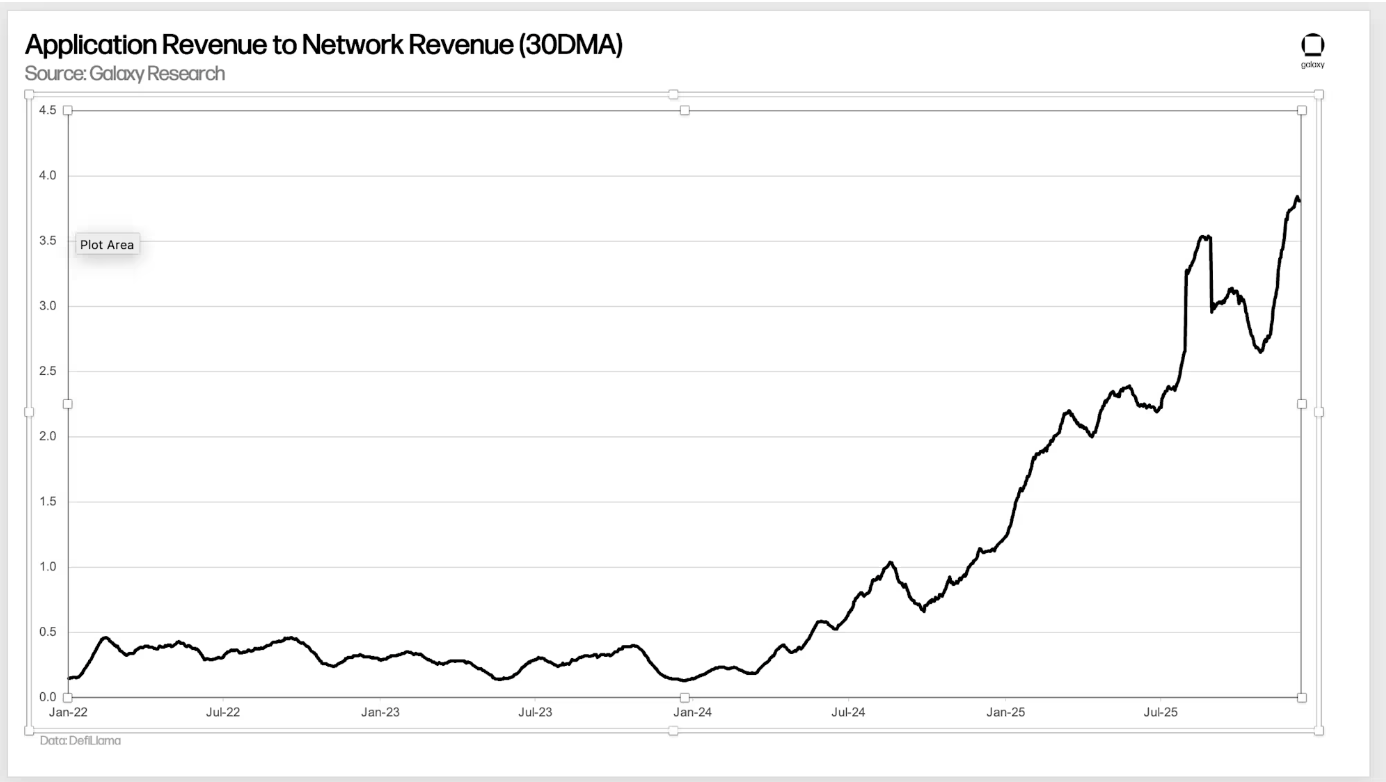

6. Соотношение доходов приложений к доходам сетей удвоится в 2026 году. По мере того как торговля, DeFi, кошельки и новые потребительские приложения продолжат доминировать в генерации ончейн-комиссий, захват ценности все больше смещается с базового уровня. Одновременно сети структурно сокращают утечку ценности через механизм максимальной извлекаемой ценности (MEV) и стремятся снизить комиссии на уровнях L1 и L2, что уменьшает доходную базу на инфраструктурном уровне. Это ускорит концентрацию ценности на уровне приложений, позволяя концепции «толстого приложения» (Fat App Thesis) продолжить опережать концепцию «толстого протокола» (Fat Protocol Thesis)

Стейблкоины и токенизация

7. SEC предоставит ту или иную форму регуляторного послабления (exemptive relief), чтобы расширить использование токенизированных ценных бумаг в DeFi в рамках своей программы «инновационного исключения» (innovation exemption). Комиссия по ценным бумагам и биржам (SEC) предложит механизм освобождения от части требований, который позволит развиваться ончейн-рынку токенизированных ценных бумаг.

Это может быть оформлено как «письмо о непринятии мер» (no-action letter) или как новый вид «инновационного исключения» — концепция, которую председатель SEC Пол Аткинс упоминал неоднократно. Такой шаг откроет путь росту легальных «необёрточных» (non-wrapper) ончейн-ценных бумаг на публичных блокчейнах и в DeFi, а не только использованию блокчейн-технологии для бэк-офисных процессов на рынках капитала (как это было в недавнем no-action letter SEC по DTCC).

Ранние этапы формального нормотворчества начнутся во второй половине 2026 года — чтобы кодифицировать правила использования криптоактивов или токенизированных ценных бумаг брокерами, дилерами, биржами и другими традиционными участниками рынка.

8. SEC столкнется с иском от представителя традиционного финансового сектора или отраслевой группы по поводу «инновационного исключения». Будь то трейдинговые фирмы, инфраструктурные компании или лоббисты — какая-то часть традиционной финансовой или банковской индустрии оспорит предоставление регулятором исключений для DeFi-приложений или криптофирм вместо выработки полноценного регулирования, касающегося расширения оборота токенизированных ценных бумаг.

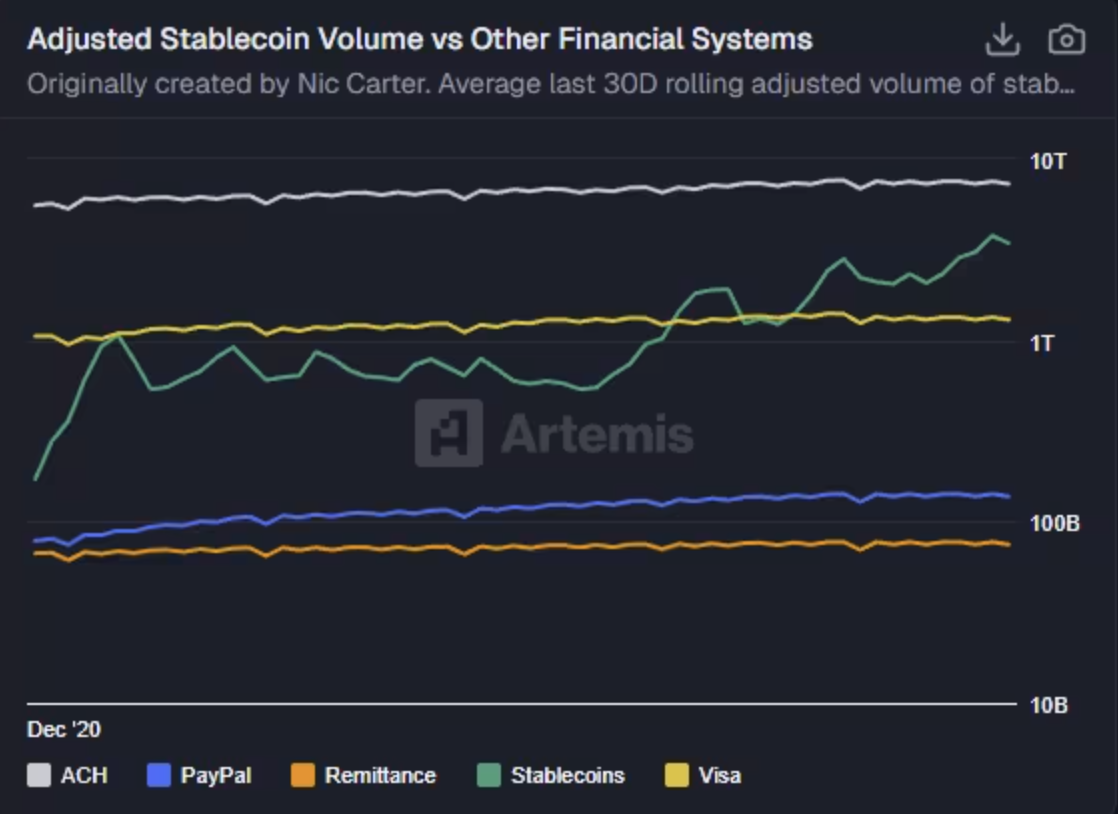

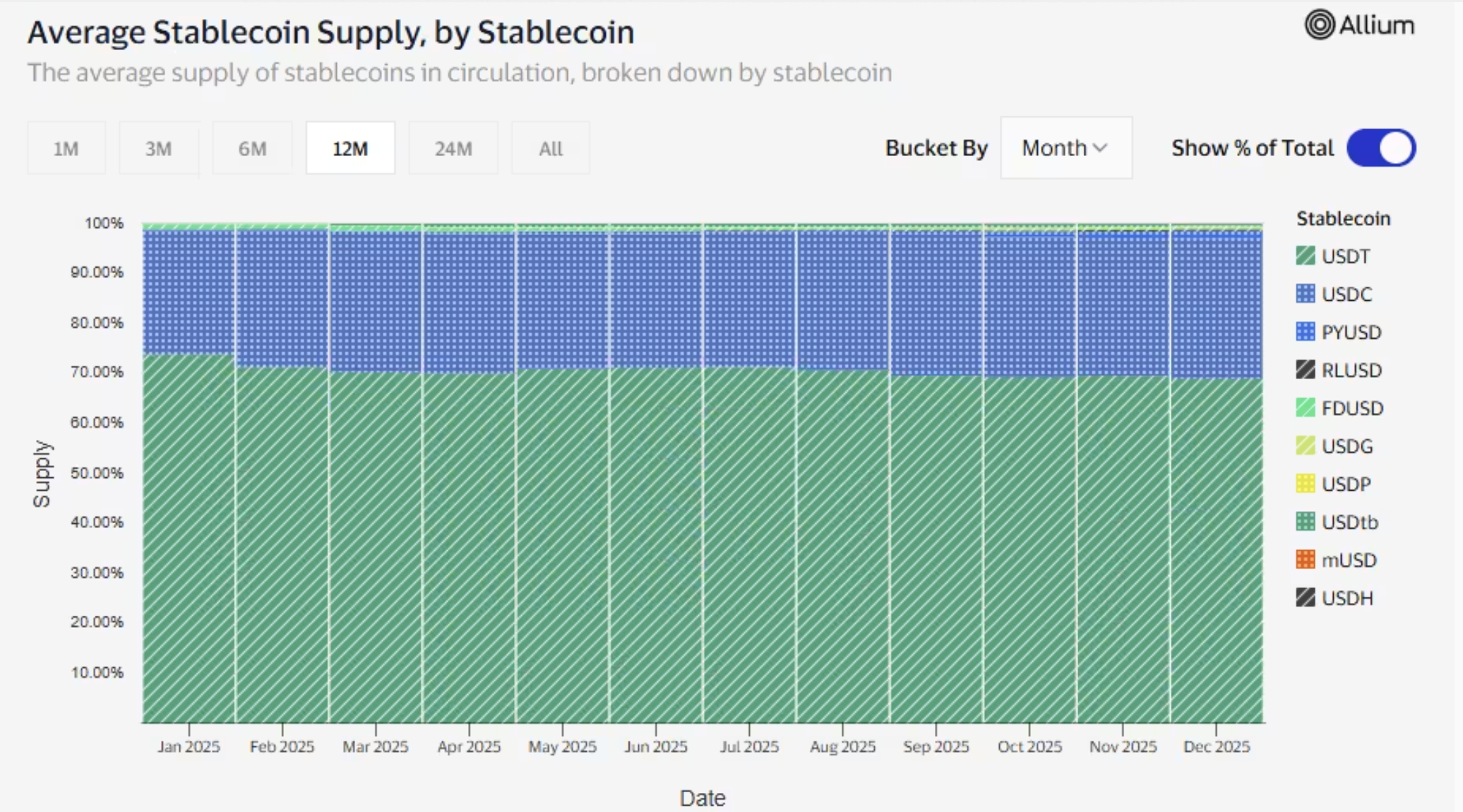

9. Объем транзакций стейблкоинов превзойдет объем ACH. Скорость обращения стейблкоинов остается исключительно высокой по сравнению с их традиционными аналогами. Мы наблюдаем устойчивый среднегодовой темп роста предложения стейблкоинов на уровне ~30–40%, при одновременном росте объема транзакций. Операции со стейблкоинами уже превышают по объему крупнейшие карточные сети, такие как Visa, и сейчас обрабатывают примерно половину объема транзакций системы автоматизированного клиринга (ACH). С учетом того, что определения в законе GENIUS Act будут окончательно закреплены в начале 2026 года, мы вполне можем увидеть ускорение роста стейблкоинов сверх исторического среднего темпа, поскольку действующие токены будут расти, а новые игроки будут конкурировать за долю этого растущего рынка.

10. Стейблкоины, запущенные в партнерстве с TradFi, консолидируются. Несмотря на то что в 2025 году в США появилось много новых стейблкоинов, рынок вряд ли сможет поддерживать длинный хвост широко используемых вариантов. Пользователи и бизнес не станут параллельно пользоваться множеством цифровых долларов; они склонятся к одному-двум с наиболее широкой распространенностью. Мы уже видим тенденцию к консолидации: девять крупных банков — Goldman Sachs, Deutsche Bank, Bank of America, Banco Santander, BNP Paribas, Citigroup, MUFG Bank, TD Bank Group и UBS — объединяются и планируют запуск стейблкоинов в валютах стран G7, а PayPal совместно с Paxos запустили PYUSD, объединяя глобальную платежную сеть с регулируемым эмитентом. Эти случаи показывают, что успех зависит от масштаба распространения: способности подключаться к банкам, платежным провайдерам и корпоративным платформам. Ожидайте, что всё больше эмитентов стейблкоинов будут заключать партнерства или интегрировать свои системы друг с другом, чтобы бороться за значимую долю рынка.

11. Крупный банк или брокер примет токенизированные акции в качестве залога. Токенизированные акции до сих пор оставались на периферии и ограничивались экспериментами в DeFi и частными блокчейнами в пилотах крупных банков. Однако ключевые инфраструктурные провайдеры традиционных финансов сейчас ускоряют переход к блокчейн-системам, и регуляторы все более этому благоволят. В следующем году, вероятно, какой-то крупный банк или брокерская фирма начнет принимать ончейн-депозиты токенизированных акций и будет считать их полностью эквивалентными традиционным ценным бумагам.

12. Платежные карточные сети подключатся к публичным блокчейн-рельсам. По крайней мере одна из трех крупнейших карточных сетей мира направит более 10% своего объема трансграничных расчетов через стейблкоины на публичных блокчейнах в 2026 году, хотя большинство конечных пользователей даже не заметят крипто-интерфейса. Эмитенты и эквайеры продолжат показывать балансы и обязательства в привычных форматах, но за кулисами значительная часть чистых расчетов между региональными подразделениями будет проходить через токенизированные доллары, чтобы сократить задержки из-за окончаний операционных дней, необходимость предварительного депонирования средств и риски корреспондентского банкинга. Этот сдвиг закрепит стейблкоины в качестве ключевой финансовой «сантехники» для существующих платежных сетей.

DeFi

13. Децентрализованные биржи перехватят более 25% совокупного объема спотовой торговли к концу 2026 года. Хотя централизованные биржи (CEX) продолжают доминировать в обеспечении ликвидности и привлечении новых пользователей, ряд структурных сдвигов толкает все большую часть спотовой активности в ончейн. Два наиболее очевидных преимущества — доступ без KYC и более эффективные по экономике структуры комиссий — все больше привлекают пользователей и маркет-мейкеров, ищущих снижения барьеров и большей совместимости. Сейчас на DEX приходится ~15–17% спотового объема, в зависимости от источника данных.

14. Активы казначейств DAO на сумму более $500 млн будут управляться исключительно через футархию. Развивая наш прогноз годичной давности о том, что футархия получит более широкое распространение как механизм управления, мы теперь считаем, что она показала достаточно практической эффективности, чтобы децентрализованные автономные организации (DAO) начали использовать её как единственную систему принятия решений для распределения капитала и стратегического направления.

В результате мы ожидаем, что объём капитала, принадлежащего DAO и управляемого через футархию, превысит $500 млн к концу 2026 года. Сегодня около $47 млн в казначействах DAO управляются исключительно через футархию. Мы полагаем, что рост придёт прежде всего за счёт запуска новых футархических DAO, но рост казначейств уже существующих футархических DAO тоже сыграет роль.

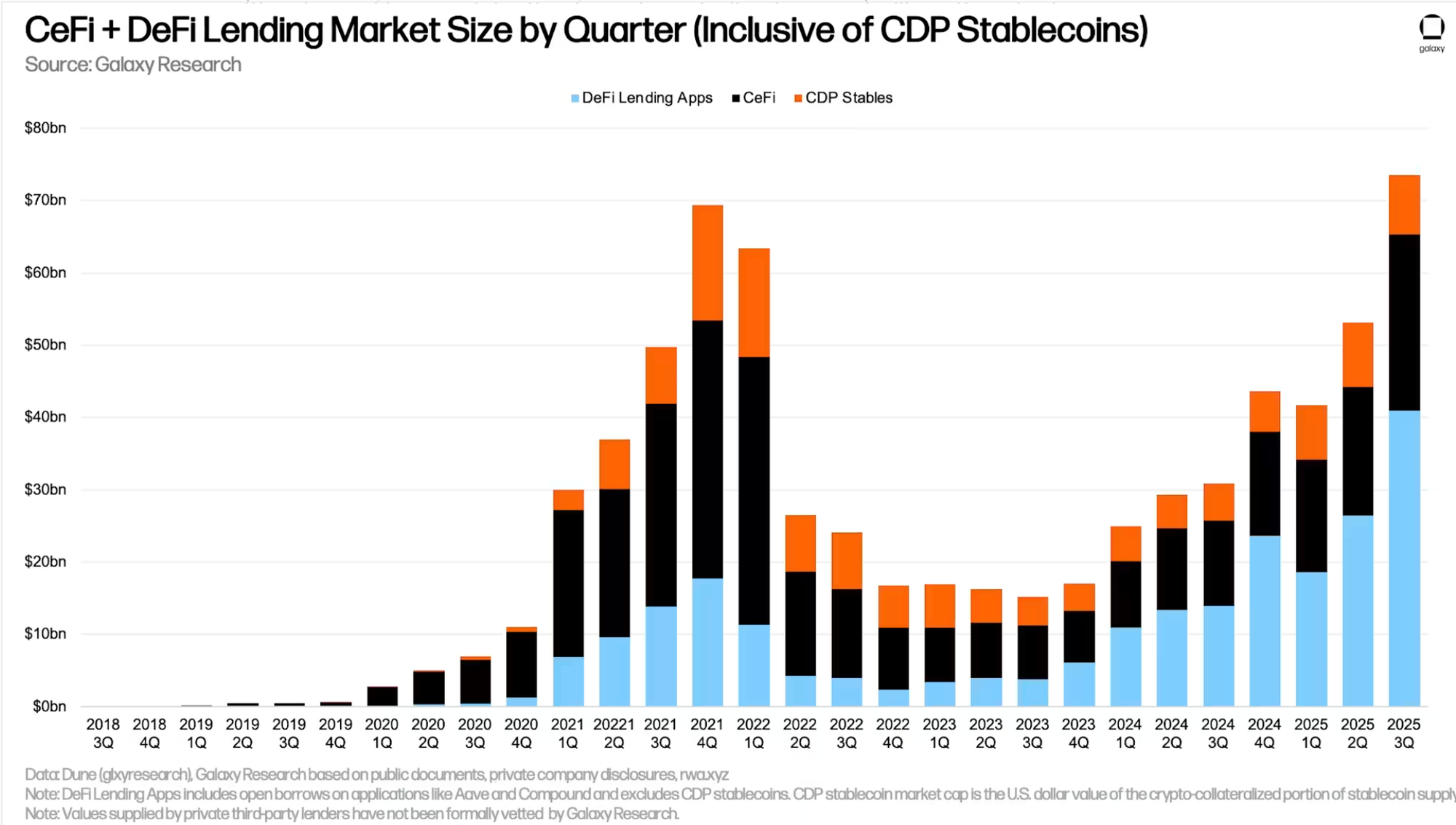

15. Совокупный объём непогашенных кредитов под обеспечение криптоактивами превысит $90 млрд (по снимку на конец квартала). Развивая импульс 2025 года, объём непогашенных кредитов под крипто‑залог в DeFi и CeFi продолжит расти в 2026 году. Ончейн‑доминирование (доля займов, исходящих из децентрализованных площадок) будет увеличиваться, поскольку институциональные игроки всё активнее опираются на DeFi‑протоколы для операций кредитования и заимствования.

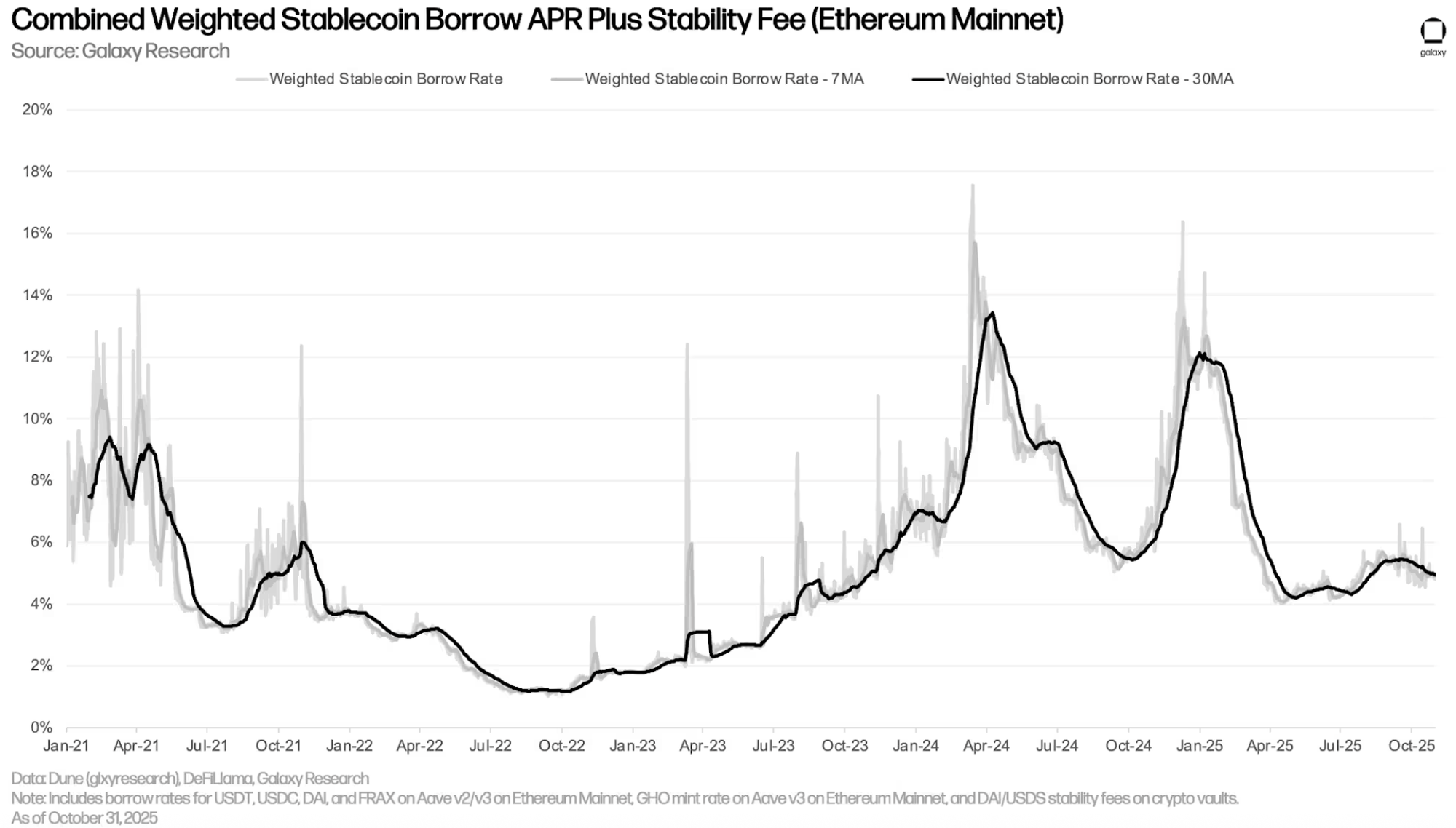

16. Волатильность процентных ставок по стейблкоинам останется умеренной, а стоимость заимствования через DeFi-приложения не превысит 10%. По мере роста участия институциональных игроков в ончейн‑кредитовании и заимствовании мы должны увидеть заметное снижение волатильности ставок — благодаря более глубокой ликвидности и более «липкому», низкооборотному капиталу. В то же время арбитраж между ончейн‑ и офчейн‑ставками становится всё проще, тогда как барьеры доступа в DeFi растут.

С учётом того, что офчейн‑ставки, по прогнозам, будут снижаться к 2026 году, ончейн‑ставки по займам/кредитам должны оставаться низкими — даже на бычьем рынке, — а офчейн‑ставки будут служить ключевым «полом». Суть в том, что (1) институциональный капитал приносит стабильность и устойчивость на DeFi‑рынки, а (2) снижающаяся офчейн‑процентная среда будет удерживать ончейн‑ставки ниже уровней, типичных для фаз расширения.

17. Совокупная рыночная капитализация приватных токенов превысит $100 млрд к концу 2026 года. Приватные токены получили значительный импульс в последнем квартале 2025 года, поскольку конфиденциальность on-chain вышла на первый план по мере того, как инвесторы держат все больше средств на блокчейне. Из трех ведущих приватных монет Zcash подорожал примерно на 800% за тот же квартал, Railgun — на ~204%, а Monero показал более скромный рост в 53%. Еще ранние разработчики биткоина, включая псевдонимного создателя Сатоши Накамото, [88†исследовали] идеи по повышению приватности транзакций и даже их полной скрытости, но практические zero-knowledge технологии тогда не были широко доступны или готовы к внедрению. По мере того как на блокчейне оседает все больше капитала, пользователи (в особенности институциональные) начинают задумываться, хотят ли они, чтобы весь их криптовалютный баланс был виден публике. Независимо от того, победят ли полностью анонимные решения или подходы типа миксеров, мы ожидаем, что совокупная капитализация приватных монет превысит $100 млрд (против текущих ~$63 млрд по данным CoinMarketCap).

18. Еженедельные объемы торгов на Polymarket будут стабильно превышать $1,5 млрд в 2026 году. Рынки предсказаний стали одной из самых быстрорастущих категорий в крипто, и недельный номинальный объем торгов на Polymarket уже приближается к $1 млрд. Мы ожидаем, что этот показатель стабильно превысит $1,5 млрд в 2026 году, поскольку новые уровни повышения эффективности капитала усиливают ликвидность, а генерируемый ИИ поток ордеров увеличивает частоту торгов. Кроме того, улучшение дистрибуции Polymarket продолжает ускорять приток капитала.

Традиционные финансы (TradFi)

19. В США запустят более 50 спотовых ETF на альткоины и еще 50 других крипто-ETF (не считая спотовых продуктов на отдельные монеты). После того как SEC одобрила универсальные стандарты листинга, мы ожидаем ускорения темпов запуска спотовых ETF на альткоины в 2026 году. В 2025 году мы увидели выход на рынок более 15 спотовых ETF на Solana, XRP, Hedera, Dogecoin, Litecoin и Chainlink. Мы полагаем, что остальные крупные активы из намеченного списка также подадут заявки на собственные спотовые ETF. Помимо одиночных продуктов, мы прогнозируем появление мультиактивных крипто-ETF и крипто-ETF с плечом. С учетом более 100 заявок в очереди стоит ожидать устойчивого притока новых продуктов в 2026 году.

20. Чистый приток в американские спотовые крипто-ETF превысит $50 млрд. В 2025 году уже было ~$23 млрд чистого притока, и мы ожидаем ускорения этого показателя в 2026 году по мере дальнейшего внедрения институциональных инвесторов. На фоне того, что крупные брокерские компании (wirehouses) [90†отменяют] ограничения на рекомендации по BTC, а такие крупные платформы, как ранее державшийся в стороне Vanguard, добавляют крипто-фонды, одни только BTC и ETH, по всей видимости, превзойдут свои показатели 2025 года, поскольку войдут в портфели большего числа инвесторов. Помимо этого, большой поток новых крипто-ETF, особенно спотовых продуктов на альткоины, высвободит отложенный спрос и вызовет дополнительный приток средств, особенно на ранних этапах распространения продуктов.

21. Крупная платформа по управлению активами добавит биткоин в свои стандартные модельные портфели. После того как три из четырех ведущих брокерских банков Уолл-стрит (Wells Fargo, Morgan Stanley и Bank of America) сняли ограничения для финансовых советников на рекомендации BTC инвесторам и одобрили аллокацию в биткоин на уровне 1–4%, следующим шагом станет появление биткоин-продуктов в их рекомендованных списках и официальных аналитических обзорах, что значительно повысит видимость биткоина для их клиентов. Финальным этапом станет включение BTC в модельные портфели, что обычно требует более крупных активов под управлением (AUM) фондов и устойчивой ликвидности, но мы ожидаем, что биткоин-фонды преодолеют эти пороги и войдут в модели с 1–2% стратегическим весом.

22. Более 15 криптовалютных компаний проведут IPO или перейдут на более высокий биржевой листинг в США. В 2025 году 10 крипто-компаний (включая Galaxy) успешно провели IPO или повысили листинг в США. С учетом того, что с 2018 года более 290 крипто- и блокчейн-компаний завершили приватные раунды финансирования на сумму свыше $50 млн, мы считаем, что сформировался значительный пул компаний, готовых добиваться биржевого листинга в США, чтобы получить доступ к капиталу, особенно по мере смягчения регуляторных условий. Среди наиболее вероятных кандидатов, по нашему мнению, — CoinShares (если не успеет в 2025-м), BitGo (уже подала заявку), Chainalysis и FalconX, которые будут стремиться к IPO или листингу на более престижной бирже в 2026 году.

23. Пять или более компаний–казначейств цифровых активов (DAT) будут вынуждены продать активы, быть поглощены либо полностью закрыться. Во 2-м квартале 2025 года мы наблюдали ажиотаж вокруг создания DAT, а начиная с октября коэффициенты рыночной цены к чистой стоимости активов (mNAV) начали снижаться. DAT, привязанные к BTC, ETH и SOL, на момент написания торговались с mNAV ниже 1. После волны компаний из разных сфер, поспешивших преобразоваться в DAT ради благоприятных условий финансирования, следующая фаза отделит жизнеспособные DAT от тех, кто не имеет внятной стратегии или компетенций в управлении активами. Чтобы добиться успеха в 2026 году, DAT понадобится продуманная структура капитала, инновационные подходы к управлению ликвидностью и доходностью, а также тесное взаимодействие с родственными протоколами (если такие связи еще не установлены). Дополнительные преимущества могут быть связаны с масштабом (например, значительные резервы BTC у Strategy) или с юрисдикционной позицией (как у Metaplanet в Японии). Однако многие DAT, которые поспешно вышли на рынок в ходе начального бума, сделали это без продуманного стратегического плана. Эти DAT будут испытывать трудности с поддержанием mNAV и, соответственно, могут быть вынуждены ликвидировать активы, объединиться с крупными игроками, а в худшем случае — закрыться.

Политика

24. Некоторые демократы поднимут тему лишения банковского обслуживания (debanking) — и смягчат свою позицию в пользу криптовалют как решения. Этот прогноз выглядит маловероятным, но представим: в конце ноября Управление по борьбе с финансовыми преступлениями (FinCEN) призвало финорганизации «проявлять бдительность в выявлении, идентификации и сообщении о подозрительной активности, связанной с трансграничными переводами средств с участием нелегальных мигрантов». Хотя [91†в предупреждении] FinCEN акцентировалось внимание на таких рисках, как торговля людьми и наркотиками, там отмечалось, что обязанность компаний денежных услуг (MSB) подавать отчеты о подозрительных действиях (SAR) «также охватывает трансграничный перевод средств, полученных от незаконной занятости». Под это могут подпадать переводы средств, отправляемые незарегистрированными рабочими (водопроводчиками, фермерами, официантами), то есть мигрантами, чья занятость нарушает федеральный закон, но которые вызывают сочувствие у лево настроенного электората. Это предупреждение последовало за [92†приказом о географическом надзоре] FinCEN, изданным ранее в этом году, который обязывает MSB автоматически сообщать о наличных транзакциях в отдельных приграничных округах на суммы от $1 000 (существенно ниже порога в $10 000, требующего отчетности по закону о банковской тайне). Эти меры расширяют диапазон обыденных финансовых операций, которые могут спровоцировать федеральную отчетность, повышая вероятность того, что иммигранты и низкооплачиваемые работники столкнутся с заморозкой средств, отказами в обслуживании или другими формами финансового исключения. В результате некоторые проиммиграционно настроенные демократы могут с большим сочувствием отнестись к проблеме дебанкинга (которая в последние годы считалась в основном «правой» повесткой) и стать более восприимчивыми к безразрешительным (permissionless), устойчивым к цензуре финансовым сетям.

С другой стороны, популистские, про-банковские и приверженные жёсткому порядку республиканцы по тем же причинам могут начать охладевать к криптовалютам, несмотря на сильную поддержку индустрии со стороны администрации Трампа и динамично настроенного крыла Республиканской партии.

Идущая работа федеральных банковских регуляторов по обновлению требований Закона о банковской тайне и норм по ПОД/ФТ лишь сильнее подчеркнёт присущие компромиссы между целями финансовой инклюзии и сокращения преступности — компромиссы, которые разные политические фракции будут по‑разному расставлять в приоритетах. Если такая перестановка сил действительно произойдёт, это докажет, что у блокчейнов нет «вечных» политических электоратов.

Их безразрешительный дизайн означает, что их будут принимать или отвергать не по идеологическим основаниям, а в зависимости от того, как они влияют на политические приоритеты разных групп в разные эпохи.

25. Будет проведено федеральное расследование об инсайдерской торговле или договорных матчах, связанных с ончейн-рынком предсказаний. После того как американские регуляторы дали зеленый свет ончейн-рынкам предсказаний, объемы торгов и открытый интерес на них взлетели. Одновременно возникло [96†несколько] [97†скандалов] с участием инсайдеров, которые якобы, обладая закрытой информацией, действовали на опережение рынка, а также проведены [98†рейды] [99†ФБР] против групп, занимавшихся договорными матчами в крупных спортивных лигах. Поскольку трейдеры могут участвовать псевдонимно, а не через букмекеров с KYC, у инсайдеров появился больший соблазн злоупотребить привилегированной информацией или манипулировать рынками. В результате мы, вероятно, увидим расследования, вызванные подозрительными ценовыми движениями на ончейн-рынках предсказаний, вместо традиционного надзора за лицензированными букмекерами.

ИИ (AI)

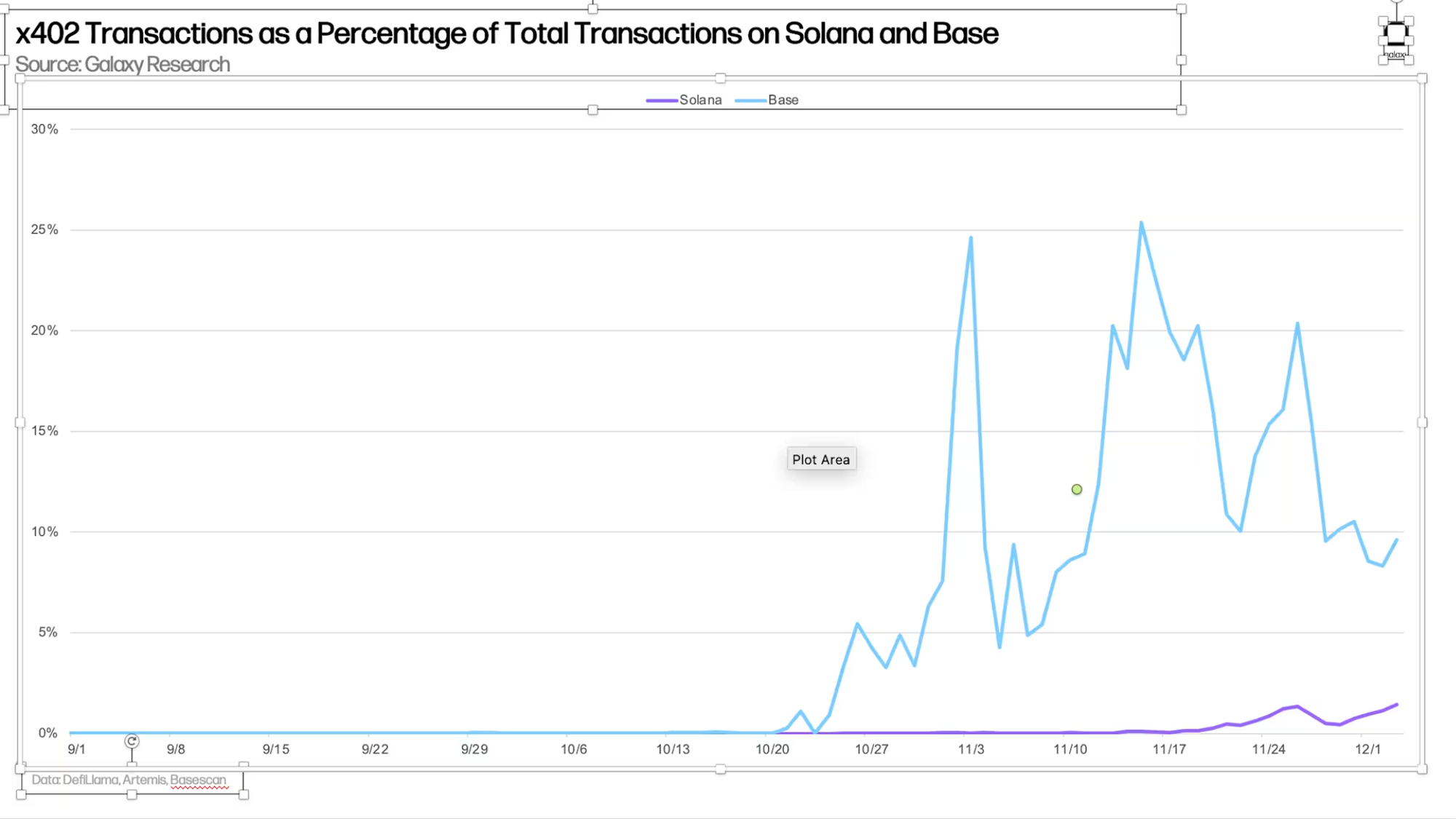

26. Платежи по стандарту x402 достигнут 30% ежедневных транзакций в сети Base и 5% транзакций (не голосовых) в сети Solana в 2026 году, что сигнализирует о большем использовании ончейн-рельсов для взаимодействий агентов. Улучшение интеллекта агентов, дальнейшее распространение стейблкоинов и более совершенные инструменты для разработчиков откроют дверь для стандарта x402 и других платежных стандартов для агентов, позволяя им обеспечить больший сегмент ончейн-активности. По мере того как ИИ-агенты все чаще совершают транзакции автономно между сервисами, стандартизированные платежные примитивы станут ядром уровня исполнения. Base и Solana выдвинулись как ведущие блокчейны в этом направлении — Base благодаря роли Coinbase в создании и продвижении стандарта x402, а Solana — благодаря своему большому сообществу разработчиков и пользовательской базе. Но мы также ожидаем, что новые блокчейны, ориентированные на платежи, такие как Tempo и Arc, будут стремительно расти по мере развития торговли, осуществляемой агентами.

Итоги прогнозов прошлого года

В конце 2024 года оптимизм относительно перспектив биткоина и криптоиндустрии в наступающем году не знал границ. Новая президентская администрация щедро пообещала покончить с «регулированием через принуждение», практикуемым при Байдене, а вступающий в должность президент Трамп заверил, что сделает Америку «криптовалютной столицей мира». За месяц до второй инаугурации президента длинная позиция по биткоину стала самой горячей сделкой в мире.

31 декабря 2024 года мы опубликовали 23 прогноза на 2025 год, предполагая, что год ознаменуется расширением рыночной широты и появлением новых нарративов. Некоторые из этих прогнозов сбылись полностью, некоторые оказались далеки от реальности. По многим наша команда оказалась концептуально права, хотя и не совсем точна. От возрождения on-chain распределения доходов до растущей роли стейблкоинов и неуклонного продвижения институционального принятия — определенные нами ключевые темы продолжают разворачиваться.

Ниже мы внимательно рассмотрим наши 23 прогноза на 2025 год и оценим их точность. Если была какая-то тема, которую мы недооценили в 2025-м, то это разрастание компаний-казначейств цифровых активов (DAT). Лето 2025 года ознаменовалось взрывным ростом таких структур, пусть и недолговечным. Мы оцениваем наши успехи и неудачи строго, однако даем комментарии там, где это уместно.

Биткоин

❌ Биткоин преодолеет $150 тыс. в первой половине года и протестирует или превысит $185 тыс. в 4 квартале 2025 года. Не преодолел $150 тыс., но достиг нового пика $126 тыс. В ноябре мы понизили наш ценовой ориентир на конец года до $125 тыс. На момент написания BTC торгуется в диапазоне $80–90 тыс. и, похоже, вряд ли достигнет нашего обновленного целевого уровня к концу 2025 года.

❌ Суммарные активы под управлением американских спотовых Bitcoin-ETP превысят $250 млрд в 2025 году. Сейчас ~$141 млрд (на 12 ноября) против $105 млрд на 1 января.

❌ Биткоин вновь станет одним из лидеров по скорректированной на риск доходности среди глобальных активов в 2025 году. До середины 2025-го это держалось в силе. На 14 июля биткоин имел коэффициент Шарпа с начала года 0,87, выше чем у S&P 500, Nvidia, Microsoft и др. Однако, похоже, биткоин закончит год с отрицательным коэффициентом Шарпа и не войдет в число лидеров года.

✅ По крайней мере одна ведущая платформа управления капиталом объявит о рекомендованной аллокации в биткоин на уровне 2% или выше. Morgan Stanley, один из четырех крупнейших wirehouse-банков, снял ограничения для консультантов на инвестиции в биткоин для любых счетов. В ту же неделю Morgan Stanley опубликовал отчет с рекомендацией аллокации до 4% биткоина в портфеле. Цифровой совет финансовых профессионалов Рика Эдельмана (DACFP) выпустил [100†отчет], рекомендующий 10–40%. Кроме того, основатель Bridgewater Рэй Далио [101†порекомендовал] аллокацию 15% в биткоин и золото.

❌ Пять компаний из Nasdaq 100 и пять государств или суверенных фондов объявят о добавлении биткоина на свой баланс. Лишь три компании из индекса Nasdaq 100 сейчас держат BTC, однако около 180 компаний по миру либо держат, либо объявили о планах приобрести криптовалюты на баланс (свыше 10 различных токенов). Более пяти стран инвестировали в BTC через формирование официальных резервов или через суверенные фонды. Эти страны включают Бутан, Сальвадор, Казахстан, Чехию и Люксембург. Тренд DAT стал одной из главных институциональных сил по покупке криптовалют в 2025-м, особенно во 2-м квартале.

❌ Разработчики биткоина достигнут консенсуса по следующему обновлению протокола в 2025 году. Не только консенсус по следующему обновлению не появился — наоборот, среди биткоин-разработчиков возник спор о том, как обращаться с немонетарными транзакциями. Версия 30 Bitcoin Core (наиболее популярной реализации биткоина) вышла в октябре, спорно увеличив лимит OP_RETURN. Расширение этого поля для произвольных данных — шаг, предпринятый как способ стимулировать перенос наиболее вредоносных произвольных данных в наименее критичное место блокчейна — вызвало значительное противодействие части сообщества. В конце октября анонимный разработчик опубликовал новое предложение по улучшению Bitcoin (BIP), призывавшее к «временному soft fork’у» для «борьбы со спамом». Хотя импульс этого предложения ослаб за последующие месяцы, дебаты в основном поглотили усилия по достижению консенсуса относительно других, более прогрессивных обновлений. Несмотря на то что такие предложения, как [102†OP_CAT и OP_CTV], получили поддержку в 2025 году, нерешенные вопросы управления означали, что консенсус по следующему крупному обновлению протокола к декабрю так и не был достигнут.

✅ Более половины топ-20 публичных биткоин-майнеров по капитализации объявят о переходе либо партнерствах с облачными гигантами, компаниями ИИ или высокопроизводительных вычислений. Майнеры повсеместно перешли на гибридную модель AI/HPC+майнинг, чтобы гибче монетизировать свою инфраструктуру. Значительно более половины из топ-20 публичных майнинговых компаний объявили о переходе на ИИ. Из двадцати крупнейших публичных майнеров 18 объявили о диверсификации в области ИИ/высокопроизводительных вычислений. Две, кто не объявил, — American Bitcoin (ABTC) и Neptune Digital Assets (NDA.V).

❌ Bitcoin DeFi — суммарный BTC, заблокированный в DeFi-контрактах и стейкинг-протоколах — почти удвоится в 2025 году. Объем BTC в DeFi вырос примерно на 30% в 2025 году (со 134 987 BTC на 31.12.2024 до 174 224 BTC на 03.12.2025). Рост главным образом шел за счет кредитования: ядро Aave V3 добавило 21 977 wrapped BTC за год, а Morpho добавил 29 917 таких единиц. Протоколы стейкинга биткоина стали категорией с наибольшим оттоком, потеряв суммарно более 13 000 wrapped BTC.

Эфириум

❌ Эфир превысит отметку $5 500 в 2025 году. Родной токен Ethereum кратковременно обновил исторический максимум в сентябре 2025 года, но не поднимался выше $5 000. Значительная часть роста с апреля по осень 2025-го, по словам аналитиков, объясняется покупками со стороны казначейских компаний типа Bitminer, и по мере того как их активность сошла на нет, цена эфира тоже ослабла и с октября не удерживает уровень $3 000.

❌ Доля заблокированного в стейкинге Ethereum превысит 50%. Доля ETH в стейкинге достигла потолка около 29,7% в этом году, начав год ~28,3%. За последние месяцы свертывание схем перезаимствования (looping) и крупные перестановки валидаторов ограничили долю застейканного ETH, поскольку очереди на выход и вход из стейкинга были нарушены.

❌ Пара ETH/BTC опустится ниже 0,03 и также превысит 0,045 в 2025 году. Этот прогноз был почти на отметке. Пара ETH/BTC падала до 0,01765 (22 апреля), достигнув нашего нижнего порога, и поднималась до 0,04324 (24 августа), чуть не дотянув до нашей верхней цели 0,045. Несмотря на осенний рост, пара, похоже, завершит год ниже уровня начала года.

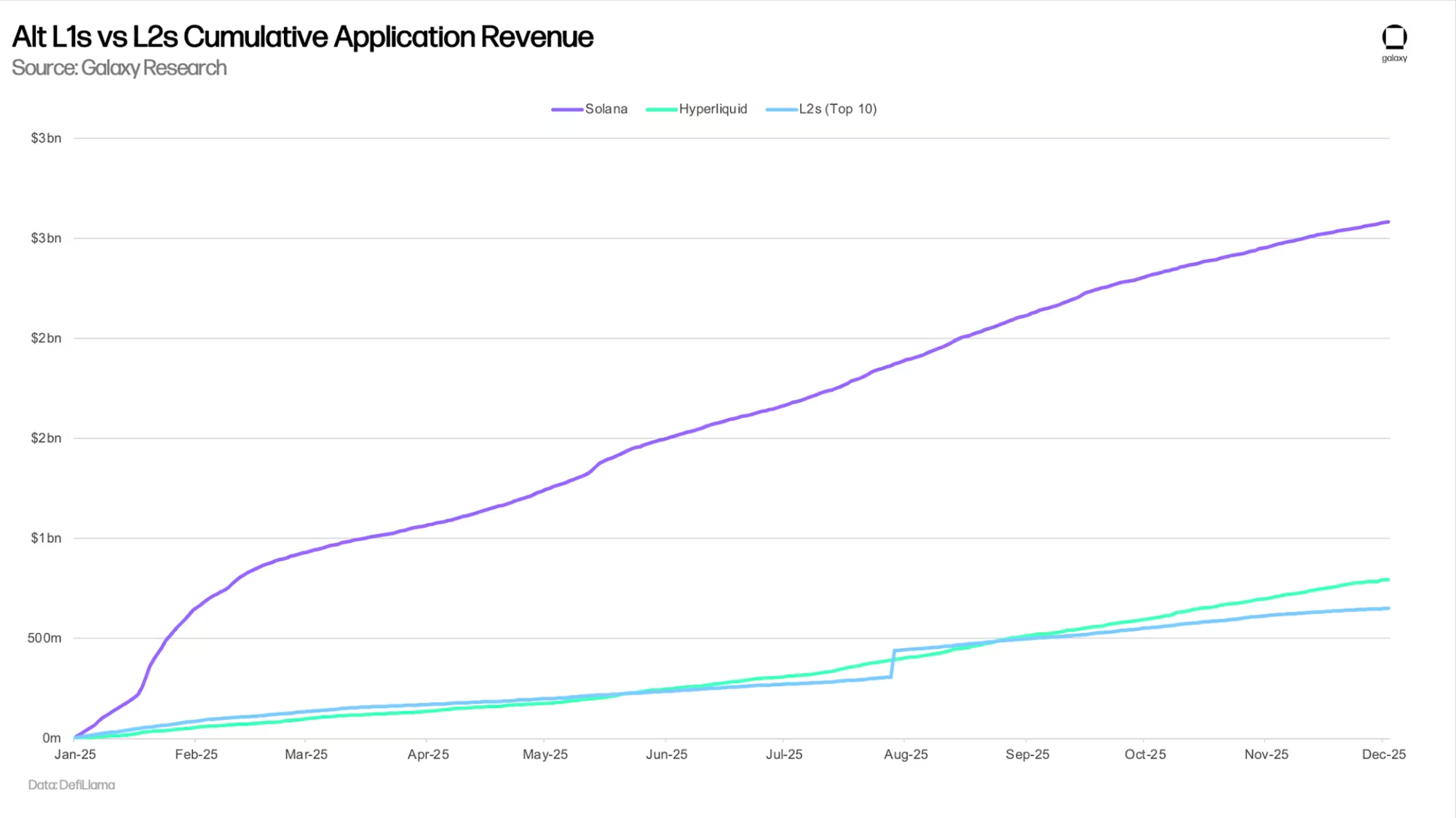

❌ Совокупная активность на L2 превзойдет альтернативные L1 в 2025 году. Этот прогноз не сбылся. На уровнях как сети, так и приложений решения второго уровня в целом отстали относительно ведущих alt-L1. Solana укрепила свою позицию как основная цепочка для розничных спекуляций, стабильно удерживая крупнейшую долю транзакционной активности и комиссионных сборов. Параллельно Hyperliquid стала доминирующей площадкой для торговли бессрочными фьючерсами и в одиночку сгенерировала больше совокупных доходов приложений, чем вся экосистема L2. Хотя Base была единственной L2, приблизившейся по показателям к alt-L1 (средне квартально обеспечивая почти 70% всех доходов L2-приложений в 2025 году), даже ее рост оказался недостаточен, чтобы превзойти экономическую гравитацию Solana и Hyperliquid.

DeFi

✅ DeFi войдет в свою «дивидендную эру», поскольку on-chain приложения распределят как минимум $1 млрд номинальной стоимости пользователям и держателям токенов из казначейств и через разделение прибыли. Обратный выкуп токенов за счет доходов приложений по минимальным оценкам достиг $1,042 млрд к ноябрю 2025 года. Hyperliquid и приложения на базе Solana оказались крупнейшими выкупателями собственных токенов за год. В целом байбэки стали важным нарративом года: рынок почти не ставил эту практику под сомнение и в некоторых случаях отвергал проекты, которые поддерживали подобную активность. Лишь топовые приложения суммарно вернули конечным пользователям $818,8 млн в этом году. Hyperliquid лидирует, вернув около $250 млн через обратный выкуп токенов.

✅ On-chain управление переживет возрождение, поскольку приложения будут экспериментировать с футархическими моделями. Общее число активных голосующих вырастет как минимум на 20%. Использование футархии в управлении DAO существенно выросло в 2025 году: в экосистеме Optimism проводились эксперименты с этой концепцией, а основанная на Solana MetaDAO подключила за год 15 DAO, включая такие известные организации, как Jito и Drift. Девять из этих DAO теперь [103†исключительно] используют футархию для управления стратегическими решениями и распределением капитала. Участие в этих рынках решений росло экспоненциально: один из рынков MetaDAO [104†достиг] $1 млн объема торгов. Кроме того, девять из 10 крупнейших по объему [105†предложений] MetaDAO в истории состоялись в этом году. Мы наблюдаем всплеск DAO, использующих футархию для стратегического управления, и несколько DAO, запущенных исключительно по модели футархии. Тем не менее подавляющее большинство экспериментов с футархией происходит на Solana и инициируется MetaDAO.

Банки и стейблкоины

❌ Четыре крупнейших кастодиальных банка (BNY Mellon, JPMorgan, State Street, Citi) будут хранить цифровые активы в 2025 году. Этот прогноз был почти верен. BNY Mellon действительно запустил кастодиальные услуги для крипто в 2025-м. State Street и Citi этого не сделали, но [106†объявили] о планах запустить их в 2026 году. JPMorgan Chase остается в стороне: один из его топ-менеджеров [107†заявил] CNBC в октябре, что «кастоди сейчас не на повестке», хотя этот мегабанк будет торговать цифровыми активами. По сути, три из четырех крупнейших кастодиальных банков уже предлагают или объявили о планах предложить кастодию для криптоактивов.

✅ Будет запущено как минимум 10 стейблкоинов при поддержке партнерств с TradFi. Хотя некоторые из этих стейблкоинов еще не запущены, по меньшей мере 14 крупных глобальных финорганизаций объявили о таких планах. Например, в США: банки JPMorgan Chase, Bank of America, Citigroup, Wells Fargo образовали консорциум для выпуска совместного стейблкоина; брокеры вроде Interactive Brokers; платежные и финтех-компании, такие как Fiserv и Stripe. За пределами США волна еще сильнее: можно отметить Klarna, Sony Bank, глобальный банковский консорциум из девяти крупных банков (см. выше), а также ряд других международных банков, изучающих подобные проекты. Новую конкуренцию создают и «родные» для крипто эмитенты вроде Ethena, которая в партнерстве с Anchorage (федерально регулируемым банком) выпускает свой токен USDtb.

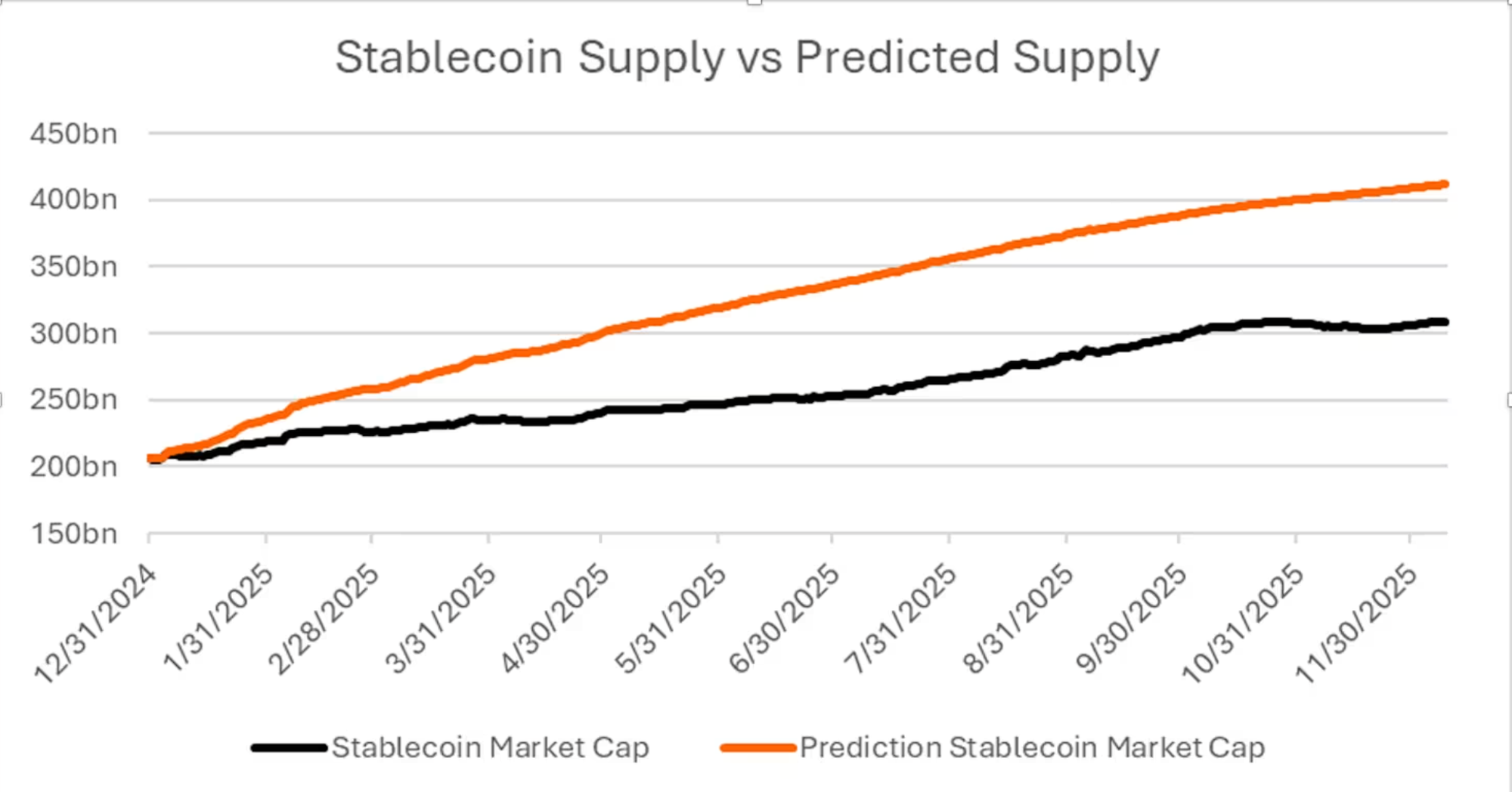

❌ Совокупное предложение стейблкоинов удвоится и превысит $400 млрд в 2025 году. Рост стейблкоинов оставался сильным — +50% с начала года, до почти $310 млрд, но это не те +100%, что мы прогнозировали. С принятием закона GENIUS Act и подготовкой внедрения правил, определенность в регулировании стейблкоинов появилась на горизонте, так что рост предложения должен остаться устойчивым.

❌ Долгосрочное доминирование Tether на рынке стейблкоинов упадет ниже 50%, под давлением приносящих доход альтернатив вроде BUIDL от BlackRock, USDe от Ethena и даже USDC Rewards от Coinbase/Circle. В начале года этот сценарий казался реальностью благодаря взрывному росту USDe и «доходных» стейблкоинов. Однако с падением рынка во 2-м полугодии и умеренным снижением общего предложения стейблкоинов Tether сохранил свое первенство как крупнейший эмитент, с ~70% совокупного предложения на момент написания. Tether подготовился к запуску соответствующего требованиям GENIUS Act стейблкоина USAT в дополнение к своему основному токену USDT, и не похоже, что он переводит резервные активы в состав, совместимый с предлагаемыми законами США. USDC от Circle по-прежнему главный конкурент Tether, увеличив свою долю с 24% до 28% общего предложения за год.

Инвестиции и политика

❌ Совокупный объем венчурных инвестиций в крипто превысит $150 млрд, что >50% рост за год. Прогноз был верным по направлению, но завышенным по масштабу. Привлечения за первые 9 месяцев 2025-го составили $11,4 млрд, доведя совокупный объем до $119,9 млрд. При квартальном темпе $3,8 млрд итоговый показатель к концу года мог бы достичь $123,7 млрд — всего +14% к итогу 2024-го. Тем не менее около $15 млрд инвестиций (на +40% больше, чем в 2024-м) сделали 2025-й крупнейшим годом для венчурных вложений в крипто с момента краха 2022 года.

✅ Закон о стейблкоинах пройдет обе палаты Конгресса и будет подписан президентом Трампом в 2025 году, а закон о рыночной структуре — нет. Конгресс действительно принял закон о стейблкоинах, и президент Трамп подписал акт GENIUS на оживленной церемонии в Белом доме 18 июля, где присутствовали многие лидеры криптоиндустрии. («Ваша мать вас различает?» — пошутил президент, обращаясь к близнецам Уинклвосс. — «Я вот их различить не могу.») А вот пакет законов о рыночной структуре — комплексная инициатива по прояснению юрисдикций и вопросов регулирования криптоиндустрии — не был столь успешен. После того как Палата представителей одобрила акт CLARITY в июле, переговорщики в Сенате буксовали. Мы оценивали шансы прохождения закона о рыночной структуре до лета 2026 года в 60%, но ввиду разногласий по DeFi и конфликтов интересов, к декабрю 2025 года вероятность того, что этот закон дойдет до стола президента в 2026-м, все еще казалась примерно 50/50.

✅ Правительство США не будет покупать BTC в 2025 году, но сформирует запас из имеющихся монет, и ведомства начнут рассматривать расширенную политику резервирования биткоина. Все произошло именно так, как мы ожидали. 6 марта президент подписал [108†указ] под названием «Учреждение Стратегического резерва биткоина и Государственного запаса цифровых активов», предписывающий ведомствам накапливать любые BTC и криптовалюты, которыми они обладают, и поручающий Казначейству «разработать стратегии приобретения дополнительного государственного BTC». Запас и резерв сформированы, хотя правительство США неохотно делится информацией об их статусе и планах. Неясно, разработало ли Казначейство такие «стратегии» или нет, но если и приобретало новый BTC, объявлено об этом не было.

❌ SEC начнет расследование в отношении Prometheum, первого так называемого «специального брокера-дилера». Это был смелый прогноз — и расследование против Prometheum (насколько нам известно) не начиналось.

❌ Dogecoin наконец достигнет $1, а самая крупная и старая мем-монета коснется капитализации $100 млрд. Dogecoin максимумиировал около $0,40 за монету и $70 млрд капитализации в январе 2025 года, так что нашего ориентира $1 он не достиг. Зато капитализация Dogecoin будет затмевается Департаментом правительственной эффективности (DOGE), который выявит и успешно реализует сокращения расходов на суммы, превышающие пиковую капитализацию Dogecoin в 2025-м. Неясно, сколько средств сэкономил DOGE: на его сайте [109†заявлено] порядка $214 млрд, хотя некоторые [110†оценки] указывают, что лишь $8–9 млрд можно проследить до реально отмененных контрактов, аренды или грантов. Если верить сайту, DOGE правительства США действительно сократил расходов больше, чем капитализация Dogecoin, но это не очевидно, и даже если так, наш прогноз оказался лишь частично верным.

Все статьи в Telegram: web3ru

Еще почитать: Альтсезон на 100 триллионов долларов...Рауль Пал.