Прогнозы по криптовалюте на 2026 год от Coinbase Institutional

Coinbase Institutional / Источник статьи на английском языке: Coinbase

Резюме

Дэвид Дуонг, CFA Глобальный руководитель инвестиционных исследований, Coinbase

Наш четвёртый ежегодный обзор перспектив криптовалютного рынка посвящён тому, что остаётся необычным и трансформационным периодом для криптоэкосистемы — периодом, который определяется ускоряющимся институциональным принятием и расширением базы инвесторов, что меняет структуру спроса на рынке. Несмотря на значительный прогресс, достигнутый на сегодняшний день, мы считаем, что полный потенциал отрасли ещё далеко не реализован.

Одним из ключевых событий, которое способствовало трансформации криптовалют из нишевого рынка в формирующийся столп глобальной рыночной инфраструктуры, стала эволюция регуляторного ландшафта. Более чёткие глобальные нормативные рамки — разворот США в сторону регулирования стейблкоинов и определения рыночной структуры, а также полноценное внедрение MiCA в Европе — меняют подход институтов к стратегии, рискам и комплаенсу. Практический результат — реальная операционная готовность: регуляторные рамки, которые способствуют инновациям в продуктах, созреванию рынка и интеграции блокчейн-инфраструктуры в платежи и расчёты.

Именно на этом фундаменте строится следующая фаза институционального принятия.

Это принятие существенно продвинулось в 2025 году. Спотовые ETF создали надёжный регулируемый доступ, в то время как корпоративные казначейства цифровых активов (DAT) стали новыми инструментами управления корпоративными балансами. Между тем токенизация и стейблкоины глубже проникли в основные финансовые процессы. Мы ожидаем, что в 2026 году эти силы будут нарастать по мере сокращения сроков одобрения ETF, расширения роли стейблкоинов в структурах «поставка против платежа» (DvP) и более широкого признания токенизированного обеспечения в традиционных транзакциях.

Крайне важно, что сама база инвесторов диверсифицировалась. То, что когда-то было классом активов, в котором доминировали технологические энтузиасты и ранние последователи, теперь включает гораздо более широкий спектр распределителей капитала и конечных пользователей. Спрос больше не зависит от единственного нарратива: он отражает взаимодействие макроэкономики, технологий и геополитики и всё больше опирается на долгосрочный стратегический тезис, основанный на растущей интеграции криптовалют в традиционные финансы. В конечном счёте мы полагаем, что этот сдвиг будет поддерживать более устойчивый капитал и менее чисто спекулятивную волатильность.

В то же время изменился технологический темп. Темп прорывных криптоспецифичных инноваций замедлился в 2025 году — внимание переключилось на ИИ — даже несмотря на запуск новых сетей первого уровня и кошельков. Это отражает важную перебалансировку: инфраструктура созревает, а прикладной уровень и каналы дистрибуции улучшаются, особенно там, где блокчейн-инфраструктура способна преодолевать географические и временны́е барьеры для обеспечения круглосуточных программируемых рынков.

Как следствие, протоколы делают акцент на создании ценности для держателей токенов — обратном выкупе токенов, распределении комиссий и других механизмах, связывающих токеномику с реальным использованием, — что стало возможным благодаря упомянутой выше регуляторной ясности. Между тем институциональное принятие повысило чувствительность к вопросам контроля и надзора, стимулируя развитие платёжных архитектур, ориентированных на приватность (доказательства с нулевым разглашением, полностью гомоморфное шифрование), и заметный рост приватных (экранированных) транзакций.

Этот императив также распространяется на новые финтех-приложения пользовательского уровня для глобальных потребителей и институтов, позволяющие взаимодействовать с полным спектром цифровых активов и децентрализованных финансов. Однако для дальнейшего роста массовые приложения должны по-прежнему скрывать от пользователя сложность блокчейнов, встраивать соответствие требованиям по умолчанию и делать программируемые деньги такими же привычными, мгновенными, глобальными и безопасными, как традиционные платежи.

Практические приоритеты включают абстракцию аккаунтов для улучшения пользовательского опыта, упрощённую регистрацию через passkey, нативные платежи в стейблкоинах и прозрачные механизмы подтверждения личности и соответствия требованиям — и всё это при обеспечении потока ликвидности и эффективности капитала для конечных пользователей.

В заключение: прогноз этого года — не о спекуляциях на единственном сюжете. Он о понимании того, как регуляторная ясность, институциональная архитектура и более широкое участие сходятся, чтобы сделать криптовалюты частью финансового ядра. Если мы будем качественно работать над продуктами, регуляторным управлением и дизайном, ориентированным на пользователя, мы сможем помочь обеспечить, чтобы следующая волна инноваций достигла всех, везде и в любое время.

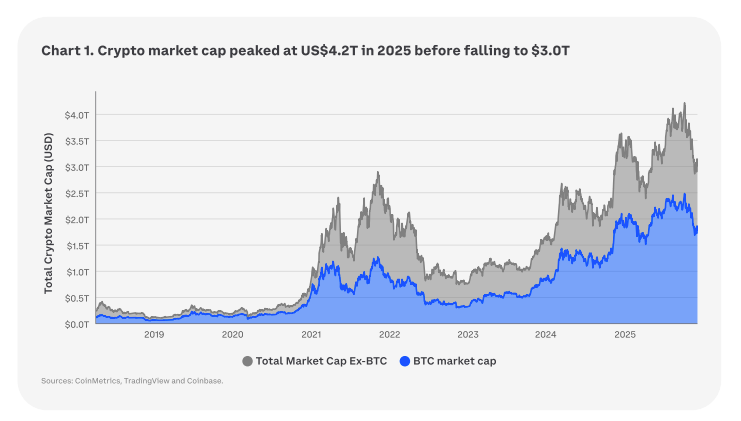

График 1. Капитализация криптовалютного рынка достигла пика в $4,2 трлн в 2025 году, после чего снизилась до $3,0 трлн

1. Ключевые темы 2026 года

1. Фундаментальные драйверы

Осторожно-оптимистичный прогноз на 2026 год

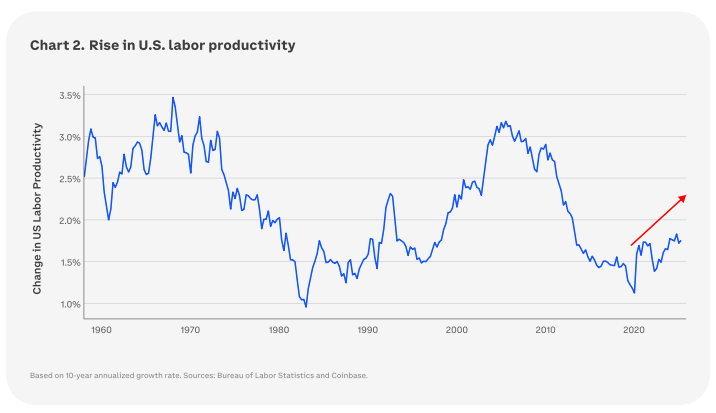

Наш экономический прогноз для США на 2026 год остаётся осторожно оптимистичным. Хотя последние данные указывают на замедление экономики — рост цен расширяется, занятость снижается — мы считаем, что экономика США значительно более устойчива, чем многие полагают. Рост производительности труда выступает особенно важным стабилизирующим фактором благодаря демографическим сдвигам и развитию искусственного интеллекта.

График 2. Рост производительности труда в США

Фактически мы полагаем, что экономисты в совокупности недооценивают производительность ИИ в данный момент, отчасти потому, что ИИ увеличивает скорость и эффективность нашей рабочей силы способом, который не полностью отражается в официальной статистике. При этом данные рынка труда движутся к нижней границе исторических диапазонов, но более медленный рост населения США (включая снижение иммиграции) потенциально нивелирует влияние на заработную плату и потребление.

Для рынков критический вопрос: переживаем ли мы эйфорию, как в конце 1996 года — ранние этапы трансформационного технологического подъёма, — или спекулятивный пузырь, как в 1999 году, который может предшествовать резкой коррекции. По нашему мнению, экономические последствия нынешнего бума ИИ, вероятно, будут существенно отличаться от последствий интернет-бума именно благодаря урокам того периода. Мы склоняемся скорее к первому варианту, но признаём, что это различие имеет глубокие последствия для навигации в предстоящем году, особенно через призму созидательного разрушения (creative destruction по Шумпетеру) и структурных сдвигов, перестраивающих распределение капитала.

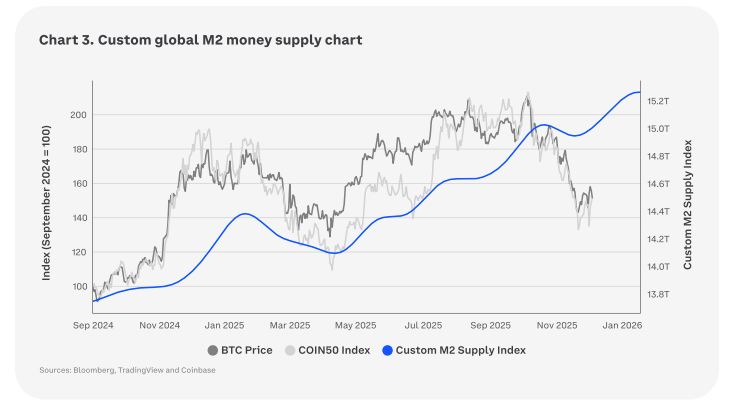

График 3. Пользовательский график глобальной денежной массы M2

Значимый регуляторный сдвиг

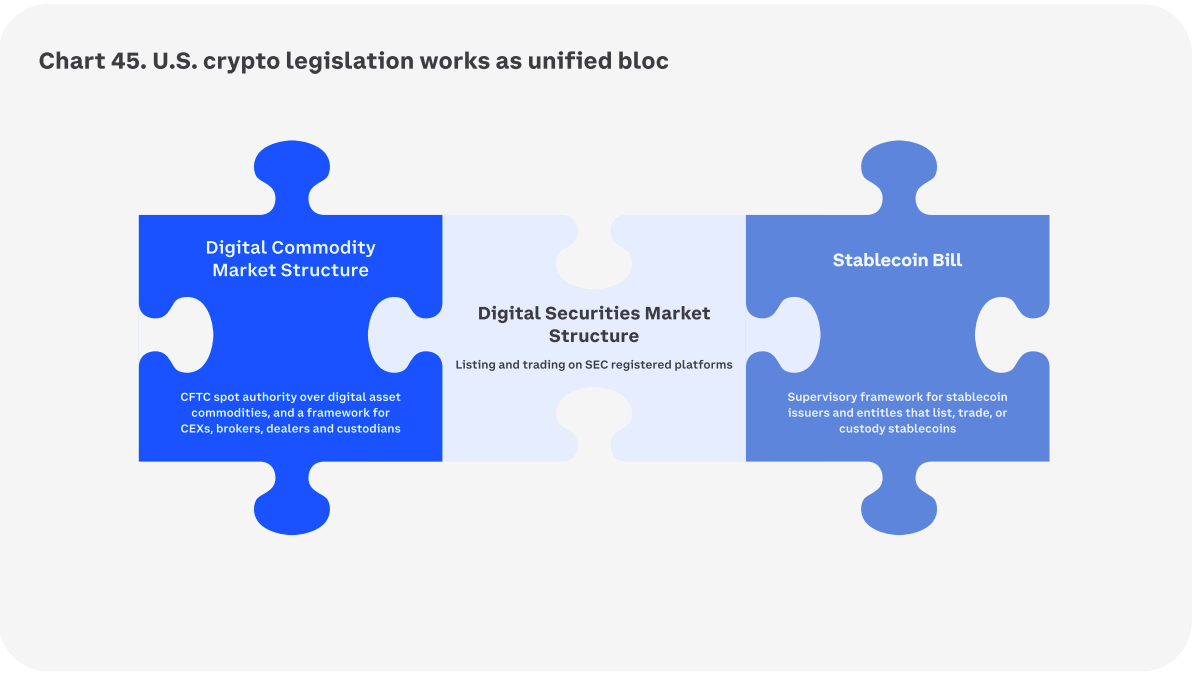

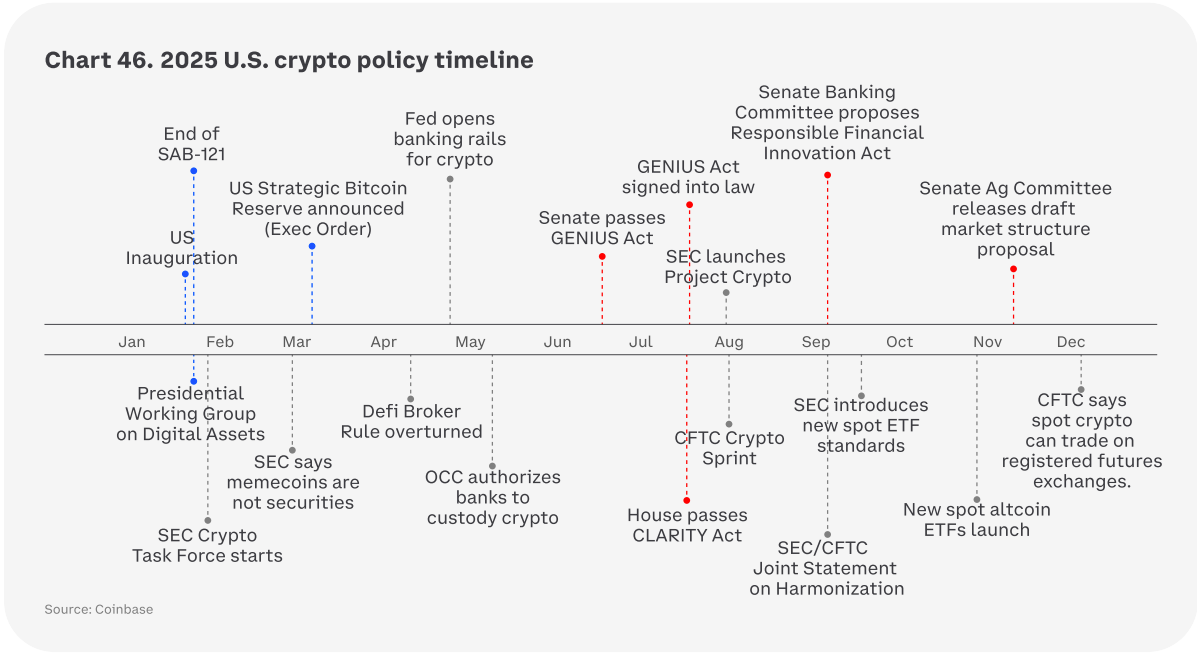

В США 2025 год ознаменовал решительный регуляторный поворот: Закон GENIUS официально стал законом, обеспечивая федеральную систему надзора за эмитентами стейблкоинов в долларах США, в то время как Закон CLARITY продвинулся через Палату представителей с двухпартийной поддержкой и определил правила структуры рынка.

Импульс, стоящий за обоими законопроектами, подчеркнул растущий консенсус среди американских законодателей: ясная и чётко определённая нормативная база необходима для ответственного роста и интеграции цифровых активов в финансовую систему. Регулирование было стержнем многих криптовалютных тем в 2025 году и, вероятно, продолжит формировать рынки в следующем году.

Например, мы ожидаем существенного роста принятия и усложнения криптодеривативов, предлагающих инвесторам новые возможности для управления рисками и спекуляций на ценовых движениях. С уменьшением регуляторной неопределённости мы ожидаем ускоренной разработки и внедрения решений, использующих криптовалюты как базовую технологию для цифровых платежей и ончейн-финансовых транзакций. Кроме того, мы предвидим рост генерации дохода для держателей токенов, что может проявляться через расширенные возможности стейкинга и/или комиссии протоколов, распределяемые среди держателей governance-токенов.

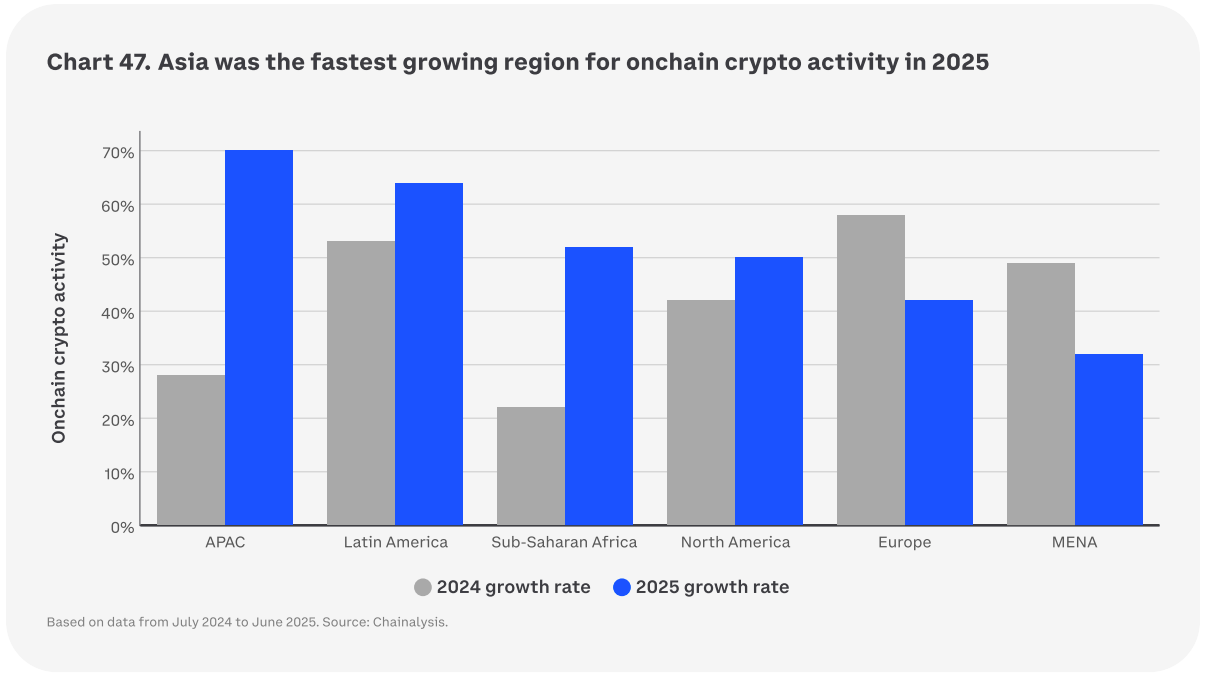

Более того, по мере того как правительства и финансовые органы по всему миру движутся к более ясным и всеобъемлющим регуляторным рамкам, разработчики будут всё более наделены полномочиями для полного раскрытия внутреннего потенциала криптовалют. За рубежом Европа полностью ввела в действие Регулирование рынков криптоактивов (MiCA), в то время как на Ближнем Востоке, в Северной Африке, Азии и Латинской Америке регуляторы работают над созданием стабильной и предсказуемой среды, способствующей инновациям. Мы считаем, что это сочетание регуляторной ясности и технологических инноваций приведёт к трансформационному году для криптовалютного рынка в 2026 году.

Растущее институциональное принятие

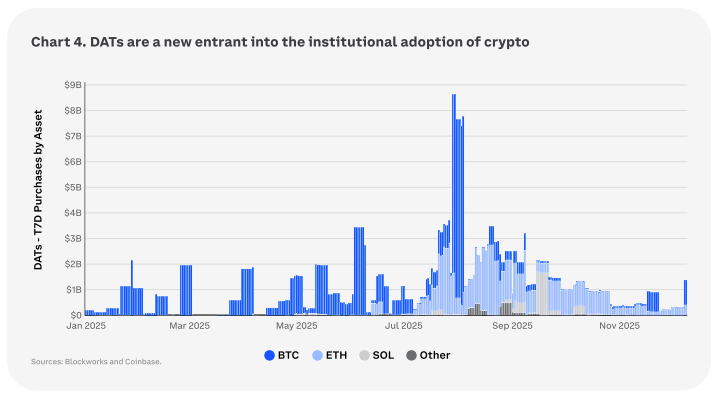

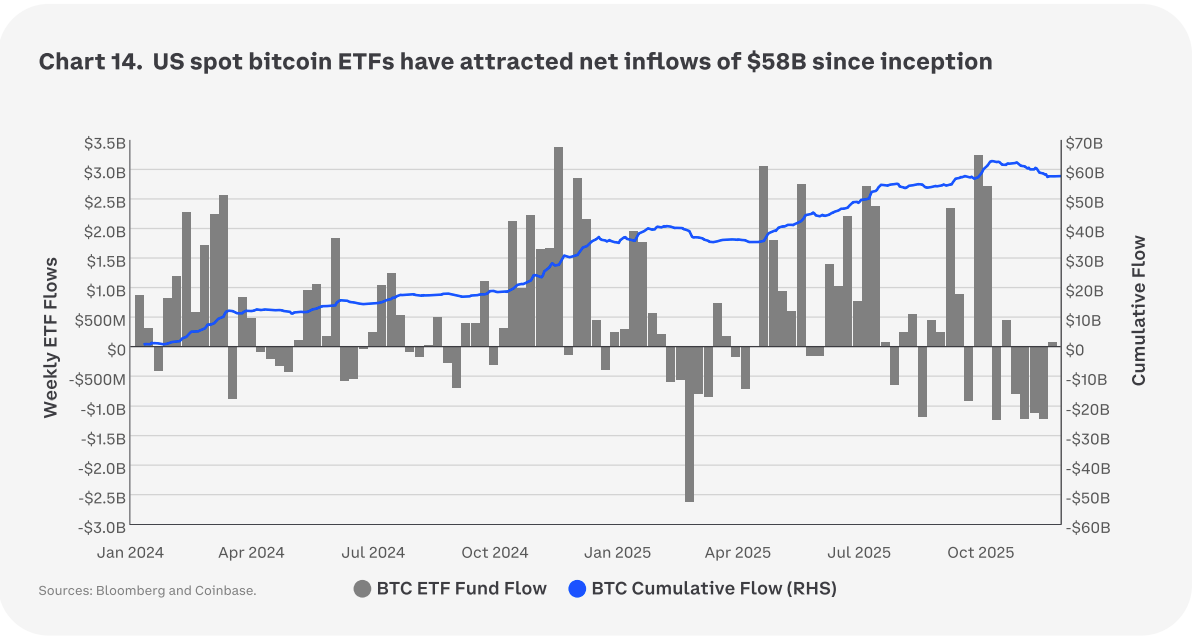

Текущий рыночный цикл продемонстрировал беспрецедентный рост институционального принятия благодаря появлению спотовых биржевых фондов (ETF) на криптовалюты и росту корпоративных казначейств цифровых активов (DAT) — публично торгуемых компаний, которые размещают существенные доли своих балансов в криптовалютах. Мы ожидаем, что ETF получат дополнительный импульс после того, как SEC утвердила единые стандарты листинга для спотовых товарных биржевых продуктов (включая цифровые активы), устранив необходимость индивидуального рассмотрения каждой заявки. Это сократило максимальный срок одобрения ETF с 270 до 75 дней.

Мы полагаем, что DAT в настоящее время проходят фазу консолидации с дисциплинированной оценкой, о чём свидетельствует повсеместное сжатие их mNAV (отношение рыночной капитализации к чистой стоимости активов) к паритету или ниже в IV квартале 2025 года. Эти инструменты приобрели известность в 2025 году отчасти благодаря изменениям в правилах криптобухгалтерии, вступившим в силу в декабре 2024 года. Однако интенсивный и продолжительный период конкурентной борьбы между трейдерами (так называемая PvP-активность) характеризовал вторую половину 2025 года и привёл к появлению отдельных лидеров в специализированных сообществах каждого токена.

График 4. DAT стали новыми участниками институционального принятия криптовалют

В модели DAT 2.0 мы полагаем, что следующие поколения DAT выйдут за рамки простого накопления и специализируются на профессиональной торговле, хранении и резервировании блочного пространства. Этот сдвиг основан на понимании того, что блочное пространство — это уникальный товар и существенный структурный ресурс для цифровой экономики. Соответственно, мы считаем, что успешная бизнес-модель DAT будет строиться вокруг глубокого понимания рисков, связанных с длительностью удержания позиций, и цикличности, присущей экономике блочного пространства. Действительно, глядя в будущее, более ясное регулирование критически важно для масштабирования институционального принятия, и текущие события в США прокладывают путь. Эти достижения фундаментально трансформируют ландшафт финансовых рынков, обеспечивая более широкое и изощрённое применение блокчейн-технологий.

Токенизированные продукты всё чаще признаются приемлемым обеспечением в различных финансовых транзакциях. Интеграция стейблкоинов в структуры «поставка против платежа» (DvP) значительно повышает эффективность и безопасность расчётов. Всё больше институтов признают, что регулируемые DeFi-платформы предлагают не только возможности высокой доходности, но и инструменты для соответствия требованиям и управления рисками. Ожидается, что эти инициативы будут стимулировать рост институционального участия и помогать в построении более надёжной и широко доступной финансовой инфраструктуры.

Токеномика 2.0: захват ценности, байбэки и P&L протоколов

Одним из отличительных признаков текущего криптоцикла является то, что проекты всё больше фокусируются на создании ощутимой ценности для своих токенхолдеров. Ключевой особенностью этой эволюции стала растущая распространённость токеномики, напрямую привязанной к показателям платформы. Начиная с 2025 года всё больше проектов внедряют механизмы — такие как стратегические байбэки токенов — которые устанавливают чёткую, прямую связь между успехом и принятием базовой платформы и экономической стоимостью её нативных токенов.

Мы ожидаем, что движение к регуляторной ясности станет катализатором следующей фазы экономической эволюции криптовалют. По мере того как юрисдикции обеспечивают более чёткие рамки, уверенность во внедрении более прямых и надёжных механизмов создания ценности для держателей токенов будет расти. Эта ясность, вероятно, даст протоколам возможность законно и прозрачно приносить пользу держателям токенов через прямое распределение дохода — будь то через встроенные вознаграждения от комиссий за транзакции или через механизмы, направляющие часть операционного дохода протокола обратно в оборот через модели «выкуп и сжигание» (buy-and-burn) или «выкуп и распределение» (buy-and-distribute).

Влияние этого созревания выходит далеко за рамки цены токена. Устанавливая прямую заинтересованность, токеномика, основанная на распределении доходов, создаст мощный новый экономический двигатель для интернета. Когда пользователи и участники могут напрямую владеть экономической долей в цифровых системах, которые они используют и которыми помогают управлять, это способствует большему участию, лояльности и долгосрочной приверженности. Такой механизм выравнивает стимулы основной команды разработчиков, пользователей платформы и держателей токенов, ведя к более устойчивой, децентрализованной и в конечном счёте более ценной цифровой экономике.

2. Связующие тренды

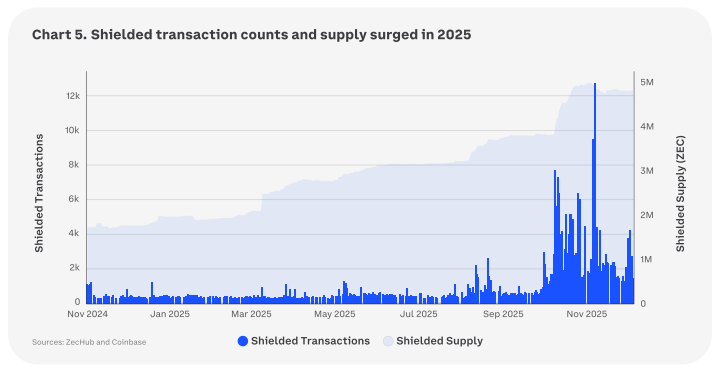

Спрос на приватность

Приватность остаётся устойчивым столпом криптодвижения, поскольку многие пользователи по-прежнему ценят этот класс активов за возможность совершать транзакции, сохранять право собственности и передавать ценность без необходимости получать разрешение от институтов. Однако здесь есть противоречие: это несколько расходится с ценностным предложением биткоина, который постоянно записывает каждую транзакцию в публичный реестр. Хотя институциональное принятие криптовалют стало основным катализатором текущего рыночного цикла, оно также заставило пользователей блокчейн-инфраструктуры задуматься о том, кто контролирует эти сети.

Более того, растущее глобальное осознание цифровой слежки и эксплуатации данных повысило интерес к решениям для приватных платежей. Этот тренд вышел за рамки криптомиксеров и привёл к разработке сложных протоколов первого и второго уровней, которые встраивают приватность в свою фундаментальную сетевую архитектуру. Технологии доказательств с нулевым разглашением (ZKP) — в частности zkSNARK и zkSTARK — и полностью гомоморфного шифрования (FHE) становятся краеугольными камнями этой эволюции. ZKP позволяют пользователям доказывать корректность транзакции без раскрытия базовых данных: отправителя, получателя или суммы.

Всё это вывело приватные токены секторов вроде Monero и Zcash в центр общественного внимания, в то время как Фонд Ethereum запустил новую инициативу приватности, известную как Privacy Cluster, для усиления приватности в своей экосистеме. Некоторые инвесторы видят в этом тренде опережение ужесточения KYC и правил мониторинга транзакций в Европейском союзе, хотя ЕС запретит приватные монеты и анонимные или самокастодиальные криптокошельки начиная с июля 2027 года.

Однако ценовая динамика в этом секторе также подкреплялась значительным ростом использования приватности в ончейн-транзакциях. Количество экранированных транзакций недавно достигло новых циклических максимумов, указывая на то, что больше ценности не только депонируется в приватные пулы, но и активно используется для транзакций. Необходимость приватности исходит как от профессионалов, так и от частных лиц: институциональные и профессиональные розничные трейдеры требуют конфиденциальности, чтобы конкуренты не эксплуатировали их стратегии, в то время как обычные пользователи, как правило, не желают раскрывать всю свою финансовую историю в блокчейне. Мы полагаем, что этот тренд будет расширяться в предстоящие годы наряду с более широким принятием криптовалют.

График 5. Количество экранированных транзакций и предложение резко выросли в 2025 году

ИИ x Крипто мёртв, да здравствует ИИ x Крипто

Сообщения о кончине темы «искусственный интеллект x крипто» были сильно преувеличены. Однако эта тема прошла несколько итераций за последние два-три года. Когда мы впервые писали о пересечении ИИ и крипто в июне 2023 года, мы обсуждали, как блокчейн может решить проблемы генеративного ИИ с данными и потребностями в вычислительных ресурсах, позволяя создавать децентрализованные рынки данных и сети для совместного использования вычислительных мощностей, возможно, с монетизацией через токены. Мы обозначили возможность для систем Worldcoin «доказательство личности» (доказательство человечности) противодействовать рискам дезинформации и экономического ущерба, вызванным всё более реалистичными онлайн-ботами.

В конце 2024 и начале 2025 года ИИ-агенты стали революционной темой не только в криптовалюте, но и в более широкой технологической сфере. Автономные системы в перспективе смогут управлять активами, исполнять сделки и выполнять сложные функции управления, анализируя рыночные новостные потоки и другие внешние данные. Внедрение нативных для интернета платёжных протоколов, таких как x402, может стать критическим шагом к тому, чтобы эти системы могли непрерывно проводить большой объём микротранзакций без человеческого вмешательства, потенциально порождая новые формы онлайн-коммерции. По мере того как ИИ-системы становятся более автономными и взаимодействуют друг с другом, традиционные финансовые системы могут оказаться слишком медленными, дорогими или географически ограниченными.

Более того, такой агентный инструментарий также означает, что ИИ-агенты могут революционизировать ончейн-разработку, потенциально позволяя нетехническим основателям запускать бизнесы за часы или дни, а не месяцы или годы. Этот ускоренный таймлайн может быть достигнут через агентов, которые пишут код смарт-контрактов, проводят аудит безопасности и мониторят текущие риски. Иными словами, ИИ-агенты обладают способностью катализировать всплеск инноваций, потенциально приводя к расширению новых ончейн-приложений и существенному улучшению пользовательского опыта.

Таким образом, несмотря на извилистый и эволюционирующий нарратив, мы видим устойчивую значимость конвергенции ИИ x крипто не просто как тренда, а как фундаментального сдвига к следующему этапу технологического прогресса — предлагающего более прозрачные и демократизированные интеллектуальные системы.

Какова конечная цель для прикладных блокчейнов?

Распространение специализированных блокчейн-сетей — включая L2, независимые L1 и прикладные блокчейны — быстро перестраивает конкурентный ландшафт криптоинфраструктуры. Например, платформы вроде Arc (созданной Circle) специально спроектированы как оптимальная, соответствующая требованиям среда для институциональных сценариев использования, ориентированных на USDC. Сети вроде Tempo (инкубированной Stripe и Paradigm) фокусируются на создании платёжной инфраструктуры институционального уровня, нацеленной на захват массивного рынка трансграничной коммерции. Проекты вроде Canton создают приватные, разрешённые среды, специально предназначенные для разблокировки триллионов долларов институционального капитала, связанного в токенизации активов и торговле ценными бумагами.

Результирующая фрагментация — это не случайное явление, а стратегический ответ на фундаментальное нежелание крупных институциональных игроков передавать основную бизнес-логику на платформу конкурента. Основной тезис, похоже, связан со стратегическим контролем. Компании запускают собственные блокчейны, чтобы сохранить суверенитет над своими данными, регуляторной средой комплаенса и финансовой стоимостью, накапливаемой от сетевых эффектов. В ближайшей перспективе этот тренд может ускориться, поскольку эти игроки продолжают запускать выделенные блокчейны для захвата регулируемых, высокостоимостных потоков — приоритизируя кастомное управление, структуры комиссий, контроль приватности и функции комплаенса над общей инфраструктурой.

В конечном счёте мы полагаем, что конечная точка — это не бесконечные изолированные экосистемы, а архитектура «сети сетей», где эти специализированные блокчейны становятся высоко совместимыми через продвинутые уровни межсетевого взаимодействия: нативный кросс-чейн обмен сообщениями, общую безопасность через стейкинг/рестейкинг и мосты, сохраняющие приватность. Победителями будут те, кто сможет сбалансировать вертикальную оптимизацию с бесшовной горизонтальной связностью — обеспечивая атомарные мультичейн-расчёты, унифицированные пулы ликвидности и синхронизированные реальные активы, — тогда как отстающие рискуют оказаться в изоляции на рынке, который всё больше вознаграждает свободное движение капитала институционального уровня через соответствующие требованиям домены.

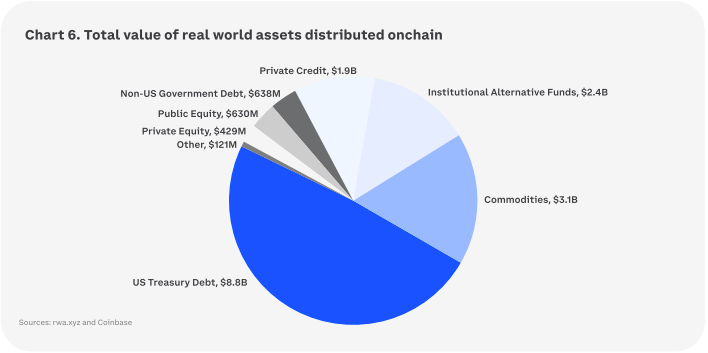

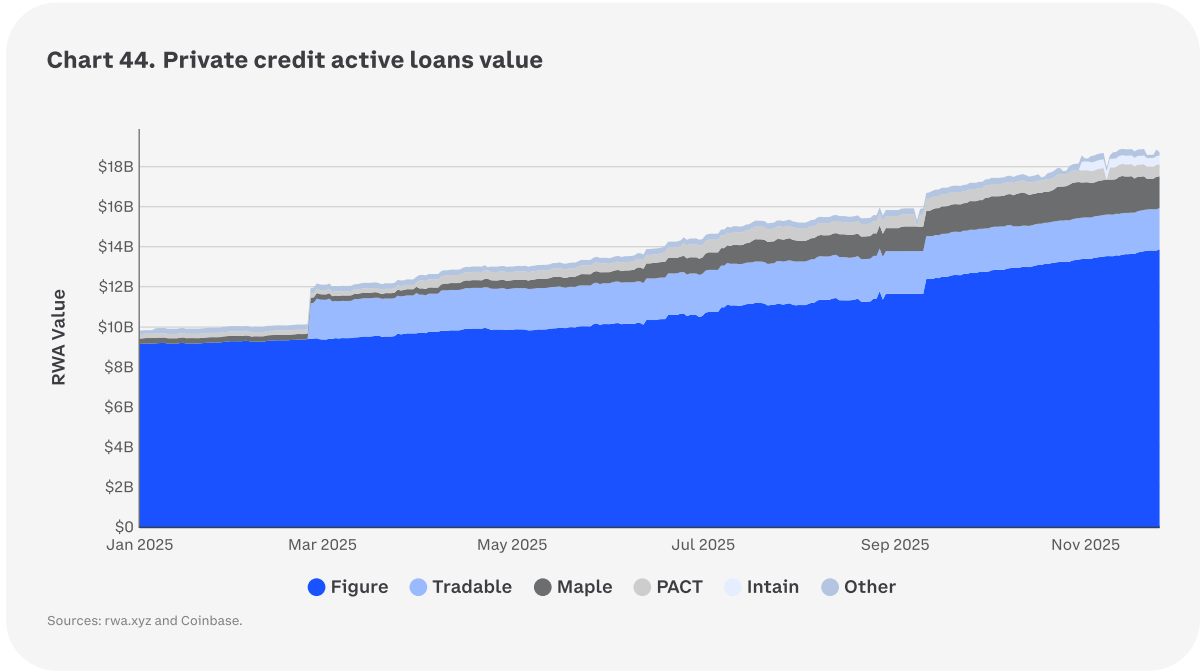

Ещё один шаг к токенизации

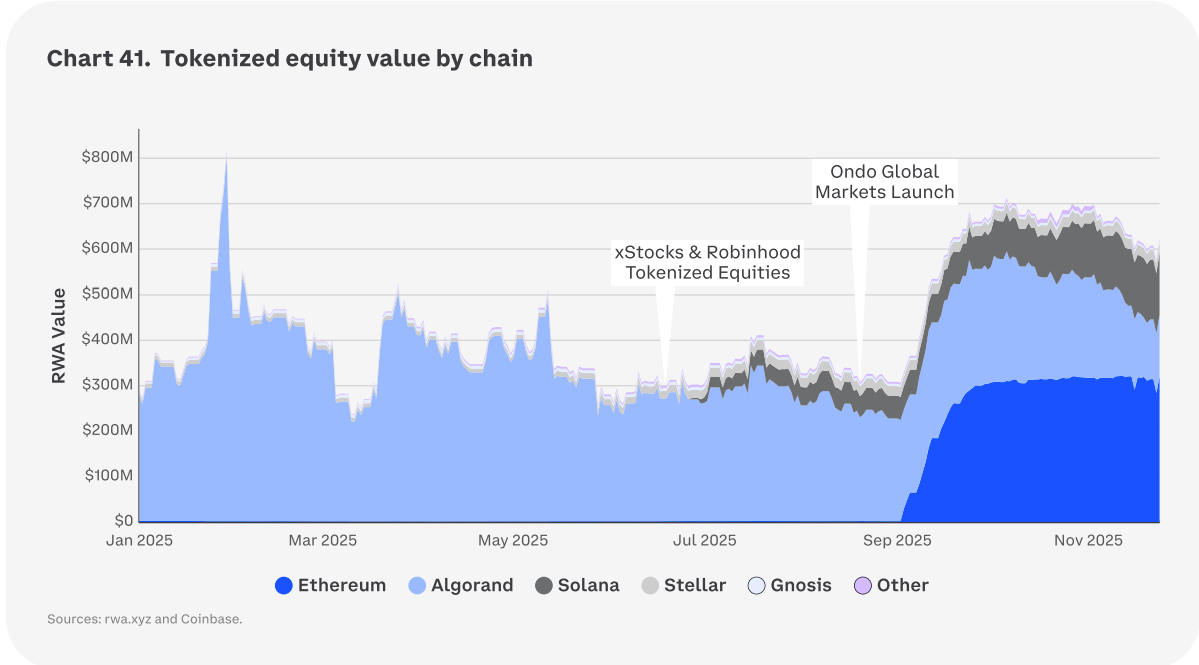

Бурно растущий тренд токенизации реальных активов (RWA) получил значительную тягу в 2025 году, когда даже крупные финансовые действующие игроки вроде Nasdaq подали предложение об изменении правил в SEC США для обеспечения торговли и расчётов токенизированными акциями и ETF на своём рынке.

При этом большинство токенизированных акций в обращении сегодня не предлагают прямое владение акциями: это привязанные к акциям ноты, свопы или другие производные инструменты. Многие эмитенты структурируют дистрибуцию для офшорных покупателей в рамках Regulation S, а не для американского рынка.

С точки зрения покупателя, привлекательность токенизированных акций — это не только круглосуточный доступ, но и превосходная эффективность капитала и атомарная компонуемость. В отличие от изолированных традиционных активов, почти мгновенные расчёты токенизированных акций позволяют быстро задействовать их на различных DeFi-платформах, значительно сокращая простаивающий капитал и упрощая переводы, которые в устаревших системах обычно занимают дни.

Чистый эффект может стать структурным преимуществом над традиционными финансами. Например, DeFi-рынки кредитования обычно поддерживают значительно более высокие пороги LTV (75-80%) для высококачественного криптообеспечения по сравнению с традиционными маржинальными рамками, которые часто ограничены примерно половиной стоимости портфеля. Этот спред в эффективности капитала плюс программируемые расчёты — вот что притягивает институциональный интерес и инновации на эти рельсы — независимо от того, склоняются ли платформы к закрытым садам или принимают более свободную переносимость.

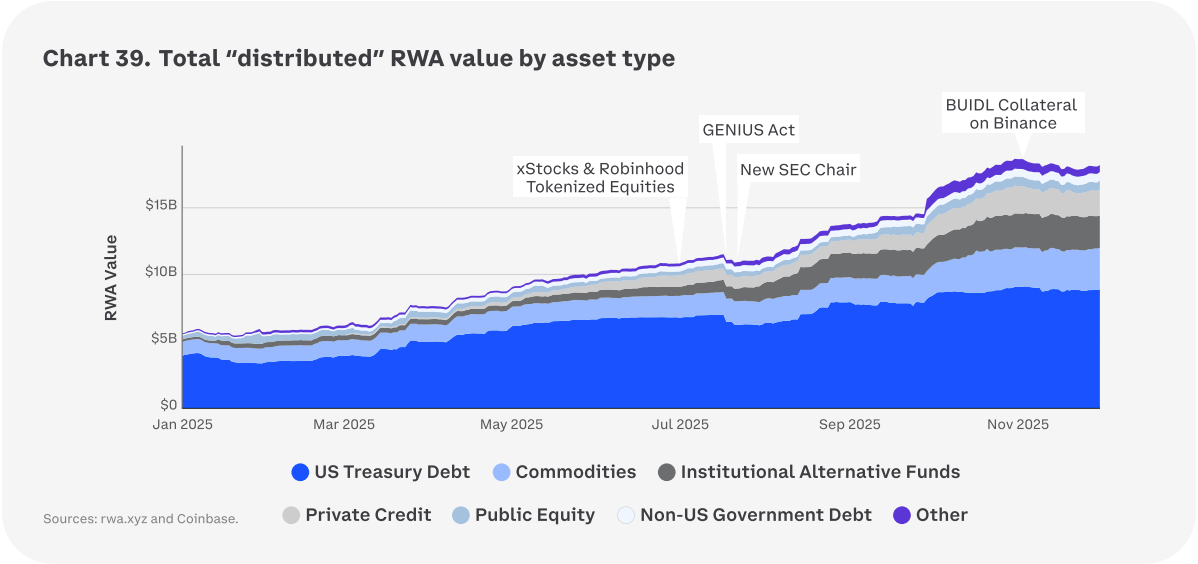

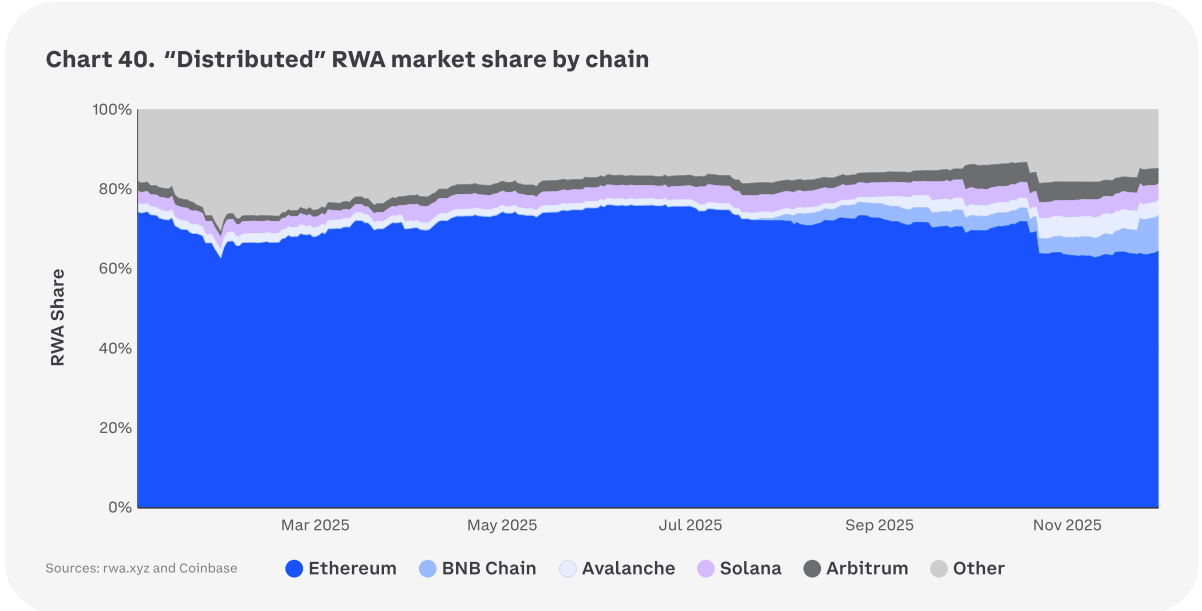

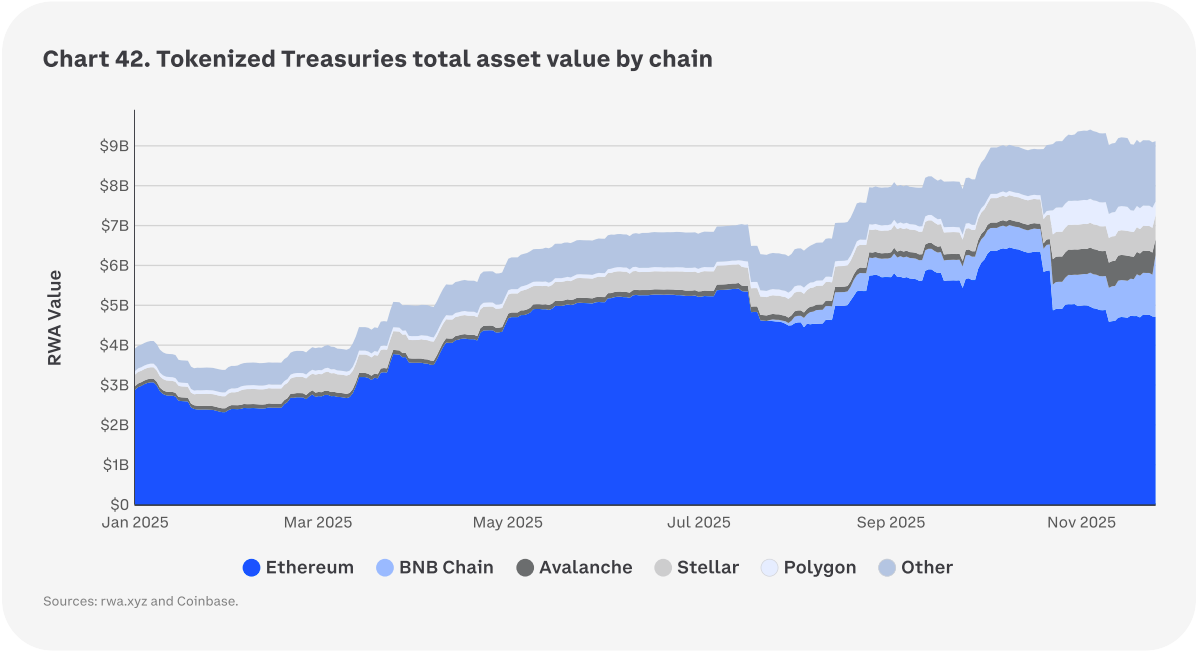

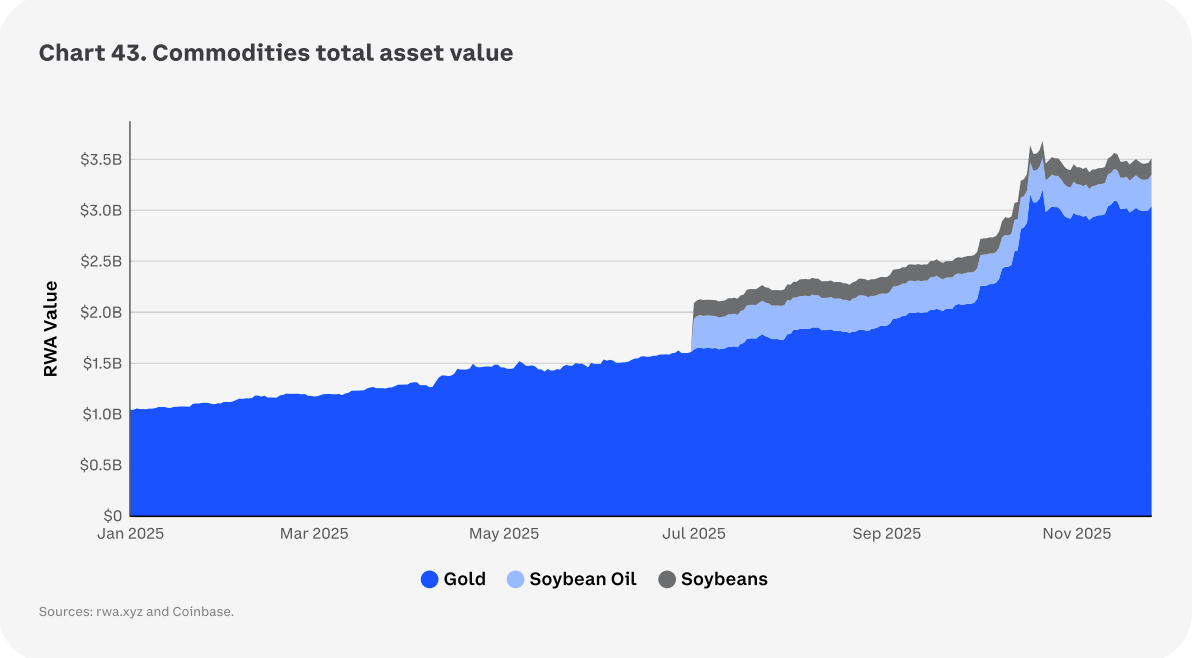

График 6. Общая стоимость реальных активов, распределённых ончейн

3. Новые рынки

Компонуемость криптодеривативов

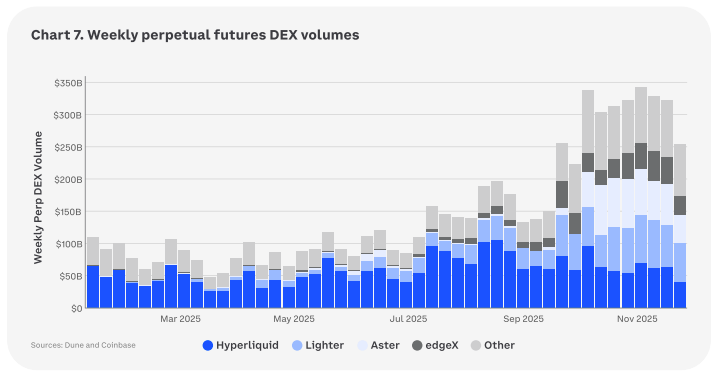

Распространение криптодеривативов в 2025 году — а именно бессрочных фьючерсов (перпов) и опционов — указывает на тренд выхода в мейнстрим, который в конечном счёте может привести к их интеграции как одного из столпов глобальной финансовой системы. Этому в значительной степени способствовал рост высокопроизводительных децентрализованных торговых платформ и, в меньшей степени, расширение доступа через регулируемые американские площадки. Например, децентрализованные биржи (DEX) обрабатывали объёмы перпов свыше $1,2 трлн в месяц по состоянию на конец 2025 года, причём Hyperliquid по-прежнему занимает большую долю этого рынка.

График 7. Недельные объёмы DEX бессрочных фьючерсов

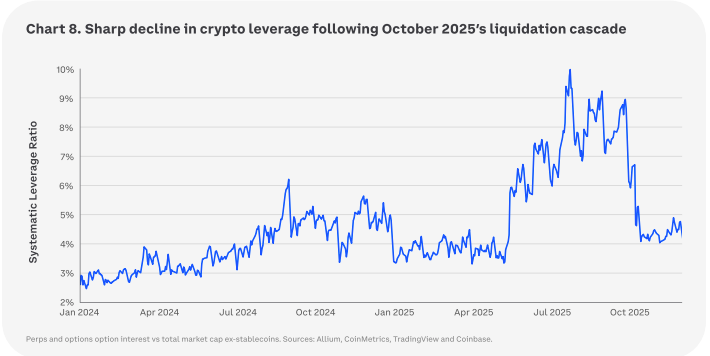

Одна из теорий о том, что движет этой активностью: в отсутствие традиционного сезона альткоинов многие участники рынка обратились к перпам как к средству генерации сверхдоходности. Беспрецедентная степень кредитного плеча, предлагаемого перпами, позволила трейдерам усилить экспозицию и потенциальные прибыли (или убытки) при небольшом объёме капитала. Мы полагаем, что привлекательность была особенно сильной, поскольку спотовые рынки альткоинов оставались относительно стагнирующими в течение прошлого года. При этом наш коэффициент систематического кредитного плеча показывает, что криптомашина имела около 10% чисто спекулятивной экспозиции (то есть только направленные ставки без хеджей) на пике в 2025 году, прежде чем каскад ликвидаций в октябре снизил этот показатель до 4%.

График 8. Резкое снижение крипто-левериджа после каскада ликвидаций в октябре 2025

Тем не менее мы считаем, что бессрочные фьючерсы эволюционируют за пределы изолированных высокорисковых торговых инструментов и становятся ключевыми, компонуемыми примитивами внутри DeFi-рынков. Эта интеграция может потенциально открыть значительные новые горизонты в эффективности капитала, подпитываемые интеграциями с другими DeFi-примитивами вроде протоколов кредитования. Такие интеграции могут, например, позволить перпам использоваться в более широких стратегиях, таких как предоставление динамических хедж-слоёв для пулов ликвидности, служить основой для продуктов процентных ставок или выступать обеспечением в протоколах кредитования с переменными параметрами риска. Эта компонуемость создаёт синергетическую торговую среду, позволяя участникам рынка одновременно хеджировать рыночный риск и получать пассивный доход на активах.

Кроме того, мы видим мощное слияние факторов, позиционирующих бессрочные фьючерсы на акции как следующий крупный розничный торговый инструмент. По мере того как глобальное розничное участие в американских акциях продолжает свой долгосрочный рост, рынок готов к трансформации со стороны токенизированных акций. Сочетание 24/7 доступности, устойчивости к цензуре и эффективности капитала криптодеривативов с высоким спросом на экспозицию к крупным глобальным акциям (вроде акций S&P 500 или Nasdaq) означает, что equity perps могут стать предпочтительным выбором для нового поколения глобальных розничных трейдеров, ищущих высокорисковый, низкофрикционный доступ к традиционным финансовым рынкам. Ожидается, что эти инновационные деривативы трансформируют то, как торгуются акции за пределами традиционных рыночных часов, особенно в выходные и ночью.

По сути, перпы движутся от периферии криптотрейдинга к ядру компонуемого DeFi, одновременно готовясь принять массивную новую волну глобального розничного капитала, ищущего экспозицию к традиционным активам более эффективным способом.

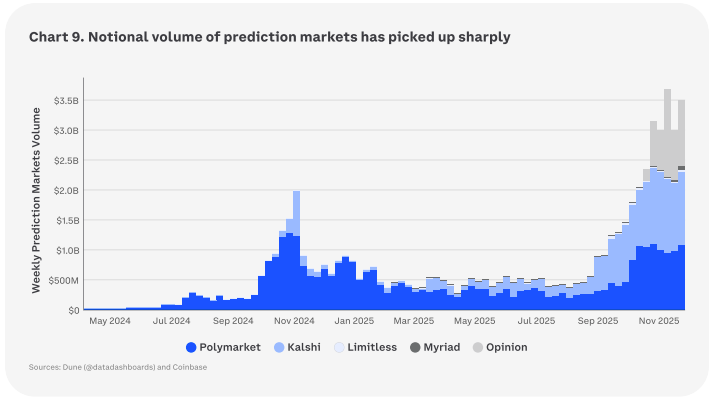

Высокие ставки на рынках предсказаний

Один из больших прогнозов в нашем Прогнозе криптовалютного рынка на 2025 год состоял в том, что рынки предсказаний продолжат расти после выборов в США 2024 года, вопреки консенсусному мнению, что объёмы угаснут после этого события. В то время мы утверждали, что рынки предсказаний, использующие блокчейн-рельсы, выявили значительные преимущества перед неблокчейн-вариантами, такие как децентрализованное разрешение споров и автоматические расчёты на основе исходов. С тех пор рынки предсказаний расширились в такие области, как спорт, экономика и развлечения, именно так, как мы и прогнозировали, и возможность набирает обороты в 2026 году.

С 2026 года положение закона One Big Beautiful Bill Act (подписанного в июле 2025) ограничивает вычет игорных убытков против выигрышей до 90% вместо прежних 100%. Это изменение, хотя и кажется незначительным, может привести к тому, что налогоплательщики будут платить налог на «фантомный» доход, даже когда их фактические выигрыши невелики или они понесли чистый убыток. Следовательно, рынки предсказаний, использующие финансовые контракты, подобные производным инструментам, могут стать более налогово-эффективной заменой традиционных букмекеров и казино.

График 9. Условные объёмы рынков предсказаний резко выросли

Однако распространение платформ рынков предсказаний может привести к фрагментации рынка, напоминающей эру «DeFi-лета», когда появилось множество новых протоколов децентрализованных финансов. Это может ознаменовать появление агрегаторов рынков предсказаний, которые станут доминирующим интерфейсным слоем для сектора. Подключаясь к основным протоколам рынков предсказаний через смарт-контракты и API, агрегаторы смогут консолидировать фрагментированные миллиарды долларов недельных объёмов и предоставлять пользователям единое представление коэффициентов событий в реальном времени.

Глядя вперёд, мы ожидаем трансформационный период для рынков предсказаний в предстоящие годы, когда они готовы достичь большего масштаба и ликвидности, потенциально повышая их полезность от нишевых спекулятивных инструментов до ценных рынков, предлагающих понимание будущих событий. Это может способствовать дальнейшей зрелости в их рыночной структуре, управлении и регуляторном надзоре, укрепляя их роль в более широкой финансовой экосистеме.

Скорость стейблкоинов и платежей

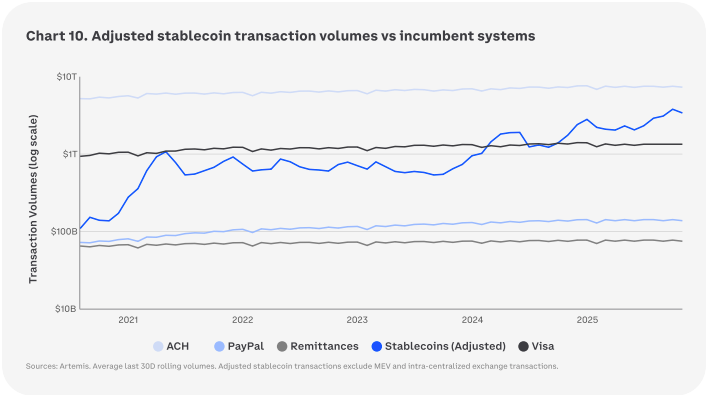

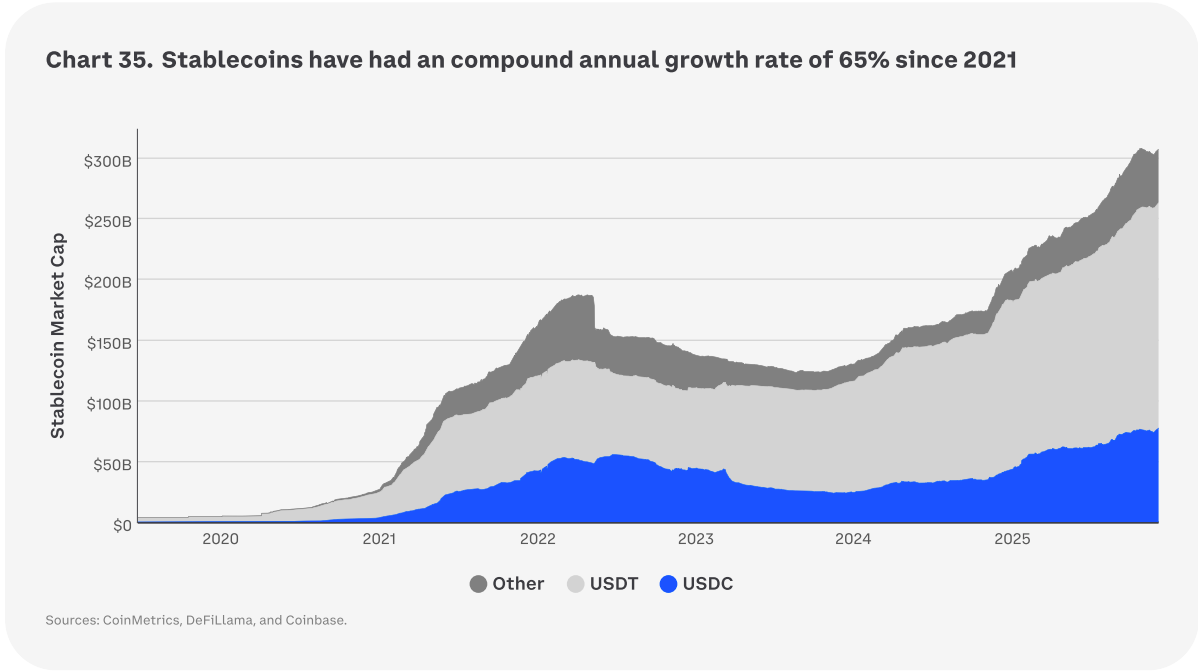

Стейблкоины закрепили свою позицию как главный сценарий использования в криптоэкосистеме. Это утверждение — уже не вопрос будущих спекуляций, а реальность настоящего дня. На протяжении многих лет отраслевые аналитики утверждали, что стейблкоины — цифровые валюты, привязанные к стабильному активу вроде доллара США, — представляют собой настоящее «убийственное приложение» для массового принятия блокчейн-технологий. С появлением большей регуляторной ясности их практическую полезность признают и традиционные игроки.

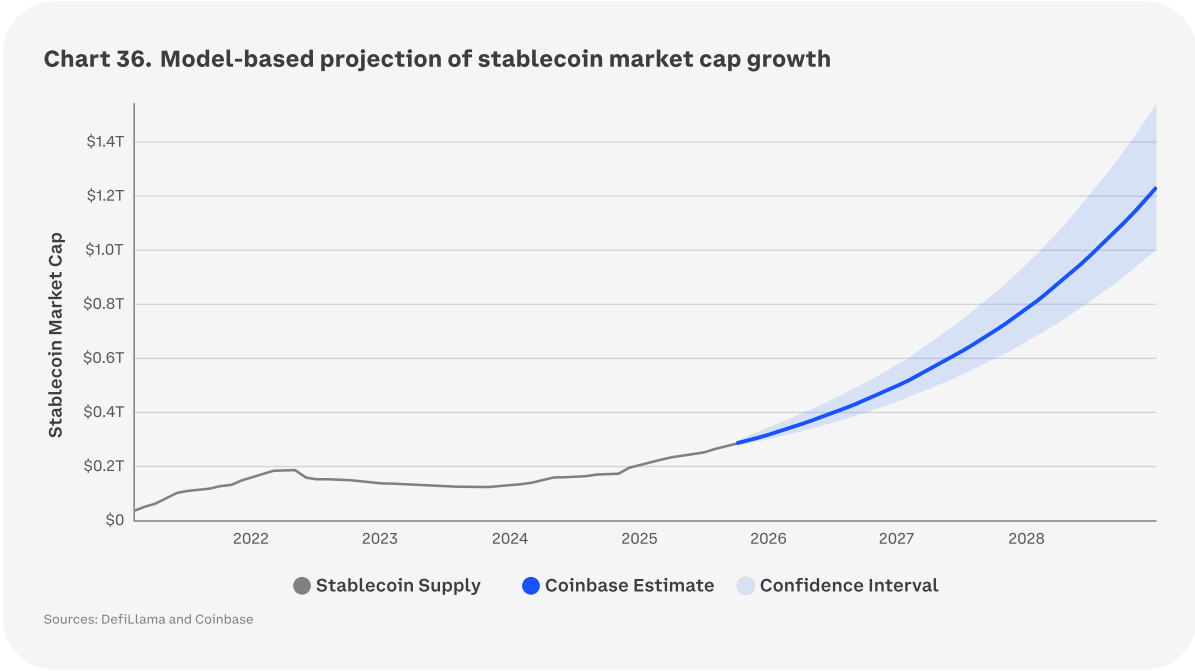

Наша стохастическая модель прогнозирует, что общая рыночная капитализация стейблкоинов может достичь примерно $1,2 трлн к концу 2028 года. Эта проекция отражает ожидаемое слияние регуляторной ясности, непрерывных инноваций в базовой блокчейн-инфраструктуре и углубляющегося институционального комфорта с цифровыми активами. В конечном счёте это будет стимулировать новые юзкейсы для стейблкоинов в трансграничных расчётах по транзакциям, ремиттансах и зарплатных платформах наряду с их традиционной полезностью в спекулятивном трейдинге и DeFi.

Мы полагаем, что стейблкоины готовы к резкому ускорению в качестве средства обмена благодаря инновационным протоколам вроде x402 — открытого платёжного протокола от Coinbase, который обеспечивает мгновенные ончейн-платежи для онлайн-сервисов. Этот протокол специально разработан для создания совершенно новой экономической модели для интернета: настоящих, масштабируемых микроплатежей. Он позволяет провайдерам услуг взимать доли цента за доступ к цифровому контенту, отдельным API-вызовам или конкретным вычислительным ресурсам — потенциально трансформируя способ монетизации и потребления интернет-сервисов.

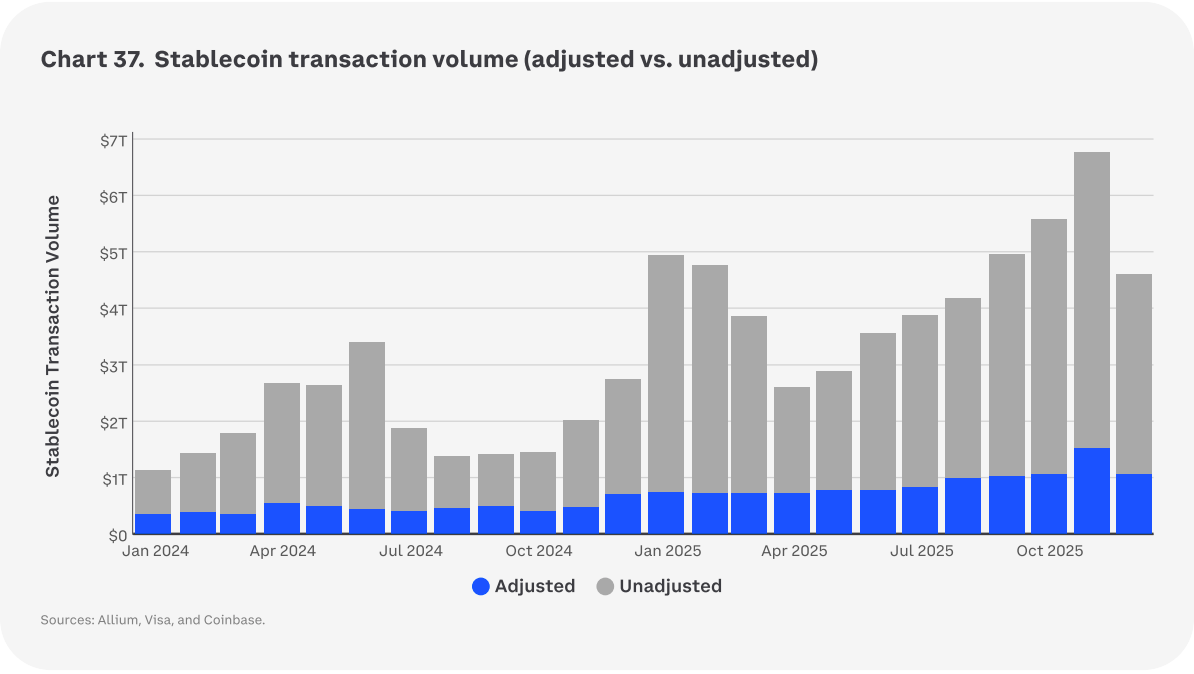

График 10. Скорректированные объёмы транзакций стейблкоинов vs действующие системы

2. Биткоин

Обзор рынка

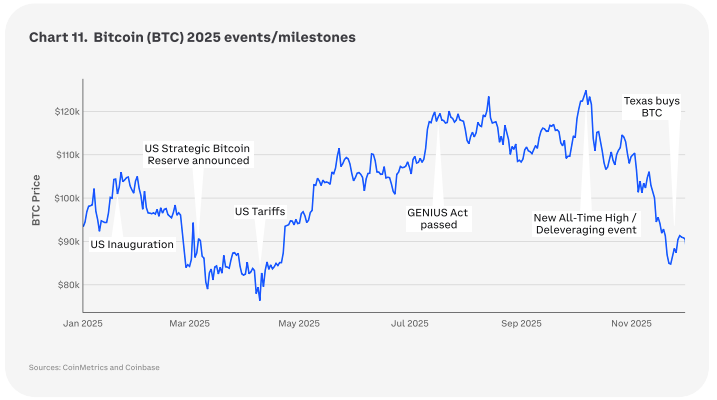

В 2025 году биткоин пережил период умеренной волатильности и эволюционирующей рыночной динамики, продолжая тренды, наблюдавшиеся в предыдущие годы. Токен продолжил укреплять свою позицию как актив-убежище внутри класса активов, хотя и не без навигации по сложному ландшафту регуляторных событий, технологических достижений и макроэкономических сдвигов. При этом биткоин прочно утвердился как критический компонент глобального финансового разговора, хотя и остаётся подверженным влиянию развивающейся природы этого зарождающегося, но созревающего класса активов.

График 11. События/вехи биткоина (BTC) в 2025 году

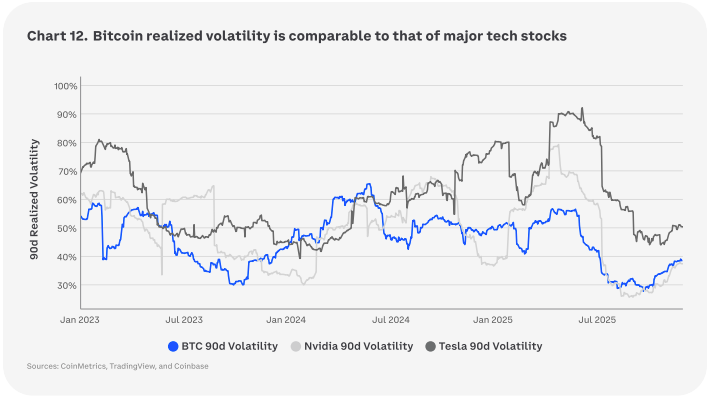

Примечательно, что волатильность биткоина больше не является исключением среди инвестиционных активов: она теперь сопоставима с крупными быстрорастущими технологическими акциями. Например, его 90-дневная историческая волатильность колеблется около 35–40% по состоянию на конец 2025 года. Регуляторный контроль усилился на нескольких ключевых рынках, где правительства решают, как лучше интегрировать цифровые активы в существующие финансовые рамки. Это привело к разрозненному регуляторному ландшафту, создающему определённую неопределённость для инвесторов и бизнесов, работающих в криптопространстве. Кроме того, макроэкономические факторы, такие как корректировки процентных ставок центральными банками и опасения относительно глобального экономического роста, периодически влияли на настроения инвесторов по всем рисковым активам, включая биткоин.

График 12. Реализованная волатильность биткоина сопоставима с крупными технологическими акциями

Технологически 2025 год продемонстрировал продолжающееся развитие базовой инфраструктуры биткоина. Решения второго уровня, такие как Lightning Network, получили дополнительную тягу, улучшая скорость транзакций и снижая издержки, что повысило полезность биткоина для повседневных платежей. Развитие технологий повышения приватности и мультисиг-решений также продвинулось, решая некоторые из давних проблем безопасности и взаимозаменяемости. Халвинг 2024 года продолжал оказывать влияние, и сниженное давление предложения постепенно начало учитываться в ценовых моделях аналитиков.

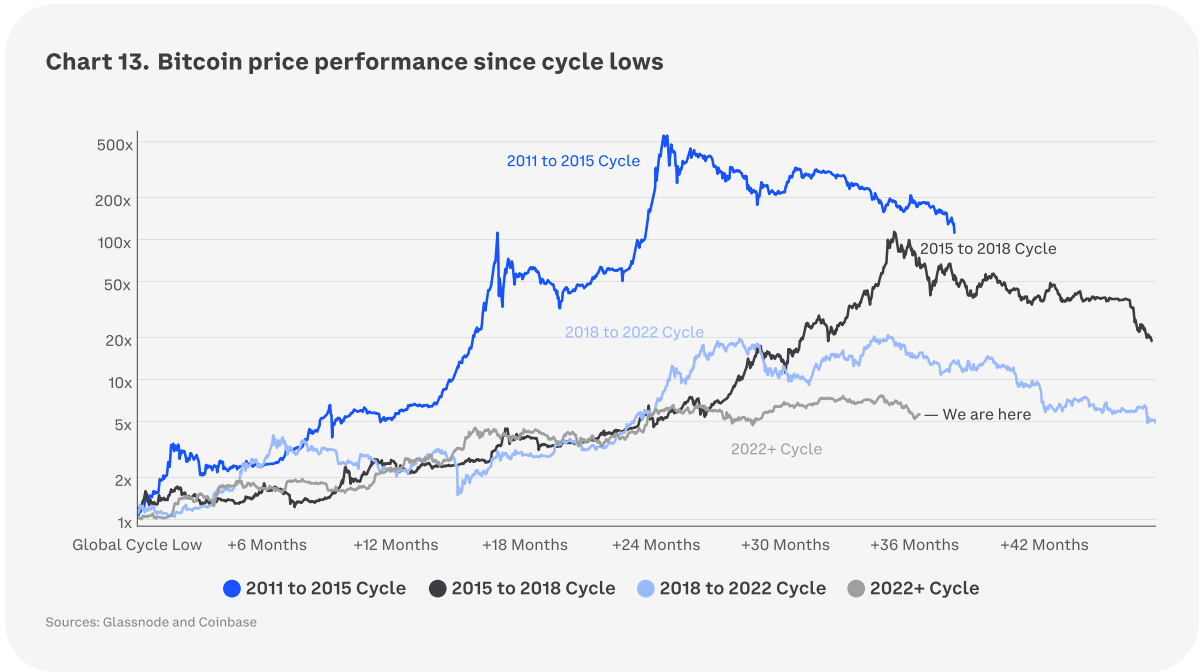

Актуальность четырёхлетних циклов?

Ценовая динамика биткоина в 2025 году была неоднозначной для нарратива токена, поскольку такие классы активов, как американские акции и золото, превзошли криптовалюты на риск-скорректированной основе, приглашая к утверждению, что биткоин может быть близок к классическому циклическому пику. Понятие четырёхлетнего цикла долгое время было краеугольным камнем тезиса биткоин-рынка, в значительной степени под влиянием программных сокращений вознаграждения майнеров за блок (известных как халвинги, которые происходят каждые 210 тысяч блоков).

Паттерн приобрёл значимость с точки зрения поведенческого трейдинга благодаря своему успеху в прогнозировании локальных пиков и впадин внутри рынка.

График 13. Динамика цены биткоина с циклических минимумов

Однако мы считаем, что экономическая значимость халвинга вознаграждения за блок биткоина несколько преувеличена. В истории биткоина зафиксировано лишь четыре халвинга, и достоверных данных о том, как рынки реагировали на эти вехи, по-прежнему недостаточно.

В частности, сложность оценки статистической значимости этих событий заключается в том, что трудно отделить идиосинкратическую природу халвинга от экзогенных факторов вроде глобальной ликвидности, процентных ставок и движений многостороннего индекса USD. Предыдущие халвинги биткоина происходили наряду с некоторыми важными историческими монетарными и фискальными событиями, например.

В 2012 году ФРС начала покупать ипотечные ценные бумаги и долгосрочные казначейские облигации в рамках QE3. В 2016 году Brexit мог разжечь фискальные опасения в Великобритании и Европе и послужить катализатором для покупки биткоина. В 2020 году глобальные центральные банки и правительства отреагировали на пандемию COVID-19 беспрецедентными уровнями стимулирования, резко подняв ликвидность. Детрендирование ценовой динамики биткоина по движениям таких факторов помогает несколько прояснить ситуацию, но за пределами третьего халвинга доказательства того, что эти халвинги либо поддержали, либо навредили ценовой динамике биткоина, не являются полностью однозначными.

Более того, мы полагаем, что эта историческая модель стала менее актуальной для понимания динамики биткоина из-за совокупности новых факторов, которые фундаментально перестроили его спрос и рыночную динамику. Традиционно ценовые движения биткоина часто анализировались через призму ранних циклов принятия и настроений розничных инвесторов. Например, майнеры когда-то были существенным источником массированного давления продаж для покрытия операционных расходов. Но их влияние на общую рыночную динамику значительно ослабло по мере эволюции ландшафта.

Одним из наиболее значимых изменений стало увеличение институционального принятия. Крупные финансовые институты, включая управляющих активами, хедж-фонды и даже некоторые традиционные банки, теперь активно участвуют на биткоин-рынке. Даже публично торгуемые компании (то есть DAT или корпоративные казначейства цифровых активов) начали массово добавлять биткоин на свои балансы в 2025 году. Этот новый класс «крупных игроков» с их глубокими карманами и долгосрочными инвестиционными стратегиями теперь оказывает гораздо большее влияние на рыночные настроения и ценовую динамику, эффективно затмевая кумулятивное влияние продаж майнеров.

График 14. Спотовые биткоин-ETF в США привлекли чистый приток $58 млрд с момента запуска

Этот приток изощрённого капитала также несёт с собой иной набор инвестиционных целей, стратегий управления рисками и долгосрочных перспектив по сравнению с индивидуальными розничными инвесторами. Институциональные инвесторы часто рассматривают биткоин как хедж против избыточного создания денежной массы или как диверсификатор в более широком портфеле, что, по нашему мнению, способствует более стабильному и менее волатильному профилю спроса с течением времени. Короче говоря, институциональные обязательства часто приводят к более крупным, устойчивым инвестициям, а не к спекулятивным краткосрочным сделкам.

В целом растущая доступность биткоина через регулируемые биржи, инвестиционные инструменты вроде ETF и удобные для пользователя платформы сыграла ключевую роль в расширении привлекательности криптовалют. Эти новые драйверы спроса коллективно способствуют формированию более зрелого и сложного рынка биткоина, делая исторические модели, которые могут не учитывать эту эволюционирующую динамику, менее эффективными в прогнозировании будущей производительности.

Квантовая угроза

Определение проблемы

Долгосрочная безопасность биткоина может входить в новый режим по мере развития квантовых вычислений, даже если «квантовая угроза» не является непосредственной. Действительно, инвесторы всё больше обеспокоены тем, что риски квантовых вычислений могут приближаться быстрее, чем считалось ранее. Например, BlackRock выделил это в изменённом проспекте своего iShares Bitcoin Trust ETF (IBIT) (поданном 9 мая 2025 года), в то время как американские и европейские агентства направляют критическую инфраструктуру к переходу на постквантовую криптографию (PQC) к концу 2035 года.

Реальность такова, что квантовые вычисления готовы решить некоторые из самых сложных проблем мира — от медицинских открытий до климатического моделирования. Но они также потребуют обновлений многих криптографических систем, на которые мы полагаемся сегодня. Традиционные финансы могут оказаться среди наиболее затронутых из-за своей зависимости от закрытых систем, но открытые протоколы вроде Bitcoin и Ethereum также активно готовятся.

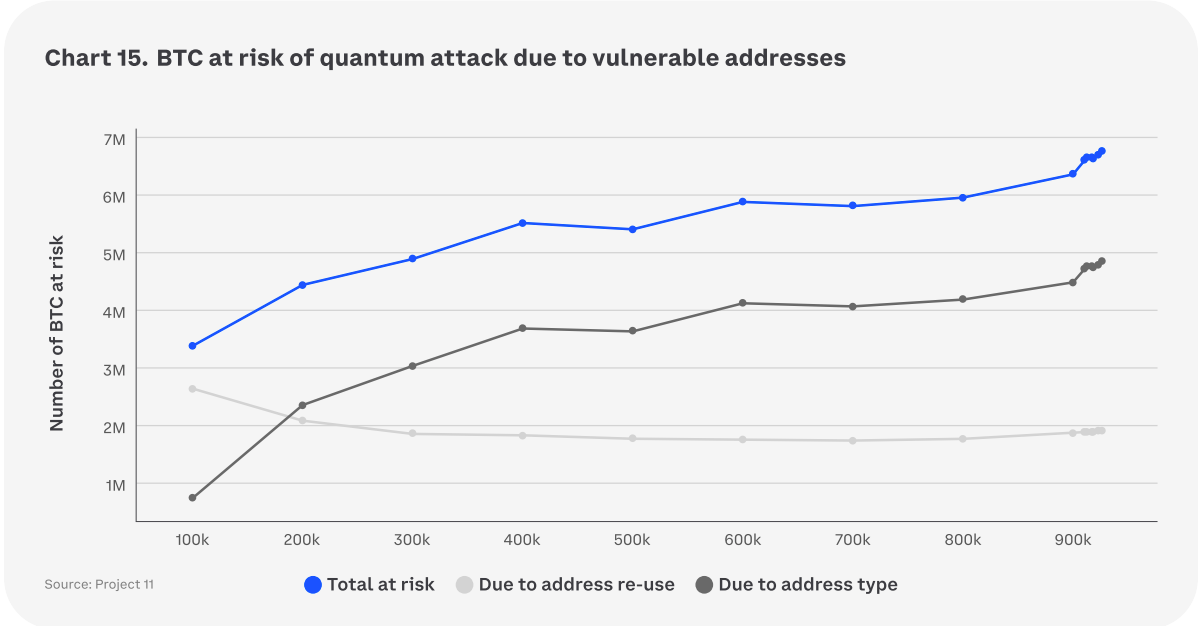

Ключевой риск возникает в «День Q» — момент, когда криптографически значимые квантовые компьютеры (CRQC) потенциально смогут запускать алгоритмы Шора и Гровера для взлома криптографических подписей биткоина. Безопасность биткоина опирается на два криптографических столпа: алгоритм цифровой подписи на эллиптических кривых (ECDSA) для подписи транзакций и SHA-256 для процессов майнинга на основе доказательства работы (proof-of-work). Это означает, что квантовые компьютеры фактически представляют две отдельные угрозы. Они потенциально могут взломать криптографическую безопасность приватных ключей, позволяя злоумышленникам красть средства с уязвимых адресов, и они потенциально могут более эффективно майнить блоки, нарушая экономическую модель и модель безопасности биткоина.

При этом мы считаем, что квантовый майнинг сам по себе остаётся менее приоритетной проблемой на данный момент из-за ограничений масштабирования, делая миграцию подписей центральным вопросом. Практически первая угроза делится на два направления: атаки дальнего действия против выходов, чьи публичные ключи уже раскрыты ончейн, и атаки ближнего действия, которые могут опередить транзакции траты, когда публичные ключи появляются в мемпуле.

По состоянию на блок 900 000 примерно 6,51 млн BTC — или около 32,7% предложения — выглядят уязвимыми для атак дальнего действия, в основном из-за повторного использования адресов и типов скриптов, которые раскрывают публичные ключи ончейн. К ним относятся Pay-to-Public-Key (P2PK), голый мультисиг (P2MS) и Taproot (P2TR), а также монеты эпохи Сатоши — известное подмножество устаревших P2PK-выходов. Между тем каждый выход уязвим для атак ближнего действия в момент траты, что повышает срочность широкой миграции к квантово-устойчивым подписям, даже если вероятность успешной атаки в ближайшей перспективе остаётся низкой.

График 15. BTC под риском квантовой атаки из-за уязвимых адресов

Смягчение квантовых рисков

Формируется правдоподобная дорожная карта для противодействия этим уязвимостям. Основная долгосрочная стратегия — интегрировать постквантовую криптографию в сеть — используя новые алгоритмы, устойчивые к квантовым атакам. Национальный институт стандартов и технологий США (NIST) имеет короткий список PQC-протоколов, включающий CRYSTALS-Dilithium, SPHINCS+ и FALCON. Отметим также, что мы создали Независимый консультативный совет Coinbase по квантовым вычислениям и блокчейну — группу всемирно признанных экспертов, созванных для оценки последствий квантовых вычислений для блокчейн-экосистемы и предоставления чётких, независимых рекомендаций более широкому сообществу.

Руководство от Chaincode Labs — центра исследований и разработок биткоина — очерчивает два многолетних процесса для смягчения риска. Во-первых, если квантовые вычисления испытают внезапный прорыв, краткосрочный резервный план может быть реализован в течение двух лет, быстро развернув защитные меры для защиты сети путём приоритизации исключительно миграционных транзакций.

С другой стороны, если квантовых прорывов не произойдёт, долгосрочный путь может быть использован для стандартизации квантово-устойчивых подписей через софт-форк, хотя постквантовые подписи больше по размеру и медленнее в верификации, чем сегодняшние подписи, поэтому кошелькам, нодам и экономике комиссий потребуется время для адаптации. Это может занять до семи лет для полной реализации. К счастью, самые продвинутые квантовые машины сегодня имеют менее 1000 кубитов, что далеко от необходимого для компрометации криптографии, защищающей такие блокчейны, как Bitcoin.

Перспективные технические предложения для решения квантовой угрозы включают:

- BIP-360 (Pay-to-Quantum-Resistant-Hash) для хранения публичных ключей офчейн и прокладывания пути для постквантовых подписей

- BIP-347 (повторное включение OP_CAT для поддержки хеш-базированных одноразовых подписей)

- Hourglass (rate-limiting трат с уязвимых выходов для стабилизации перехода)

Лучшие практики включают избегание повторного использования адресов, перемещение уязвимых UTXO на уникальные адреса назначения и разработку клиентских материалов для институционализации квантово-готовых операций. Этот подход поддерживается текущим пониманием того, что уязвимые скрипты не находятся в продакшне и что лимиты фондов на адрес смягчают риск концентрации.

В целом мы не рассматриваем квантовые вычисления как непосредственную угрозу, поскольку сегодняшние машины на порядки недотягивают до того, что потребуется для взлома криптографии Bitcoin. При этом мы рады, что опенсорс-сообщество остаётся бдительным в вопросах разработки путей постквантовой миграции.

3. Ethereum

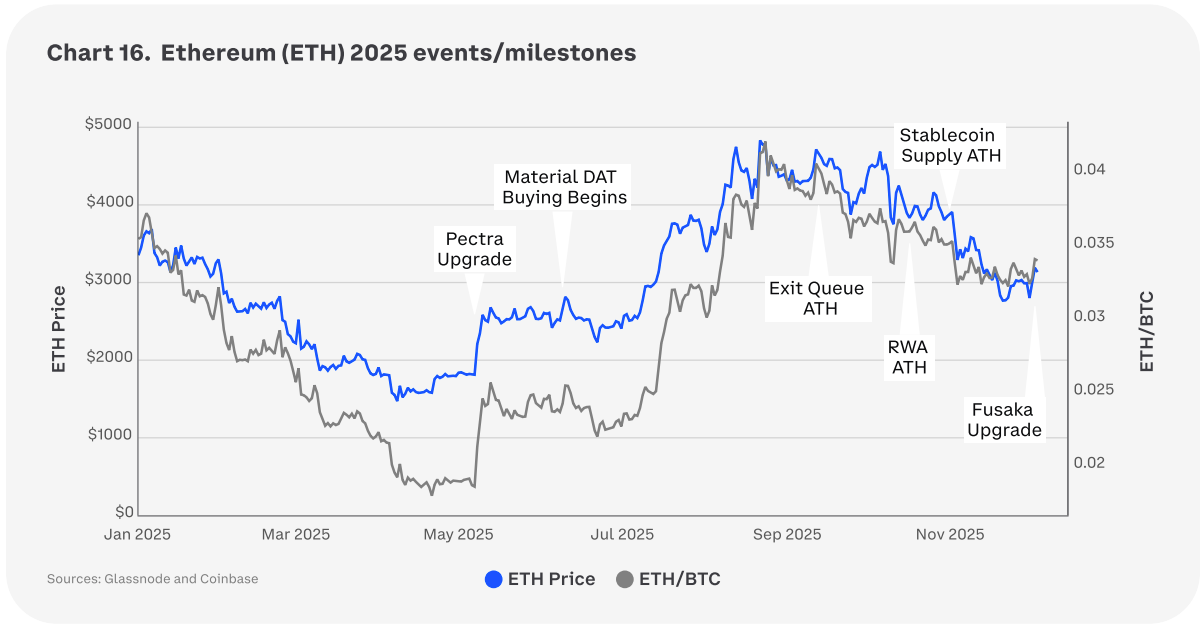

Обзор рынка

Ценовая динамика ETH в 2025 году напоминала американские горки: после падения ~60% с января до начала апреля с достижением ETH/BTC 5-летних минимумов, цена взлетела ~250% к концу лета на волне институционального спроса — сначала через корпоративный спрос DAT, а затем через нарастающие притоки в спотовые ETF. Тренд ETH решительно развернулся в бычью сторону на следующий день после обновления Pectra. Мы полагаем, что обновление нашло отклик у опытных покупателей по четырём направлениям:

- Увеличение пропускной способности и снижение комиссий через масштабирование блобов и динамические целевые показатели блобов (EIP-7691), которые повышают ёмкость данных и помогают снизить издержки роллапов;

- UX абстракции аккаунтов (EIP-7702), позволяющий внешне управляемым аккаунтам (EOA) временно действовать как смарт-аккаунты и оплачивать газ в деноминациях, отличных от ETH, устраняя трение для потребительских приложений и институциональных воркфлоу;

- Более чистые операции стейкинга через повышенный максимальный баланс валидатора (EIP-7251) плюс депозитная обработка ончейн с контролем контрактом (EIP-7002, EIP-6110), что улучшило эффективность и операционный контроль для пулового/кастодиального стейкинга; и

- Более сильная безопасность от обновлённых криптографических защит.

В совокупности, по нашему мнению, это позиционировало Ethereum как более масштабируемый, низкофрикционный и готовый к институциям расчётный слой.

График 16. События/вехи Ethereum (ETH) в 2025 году

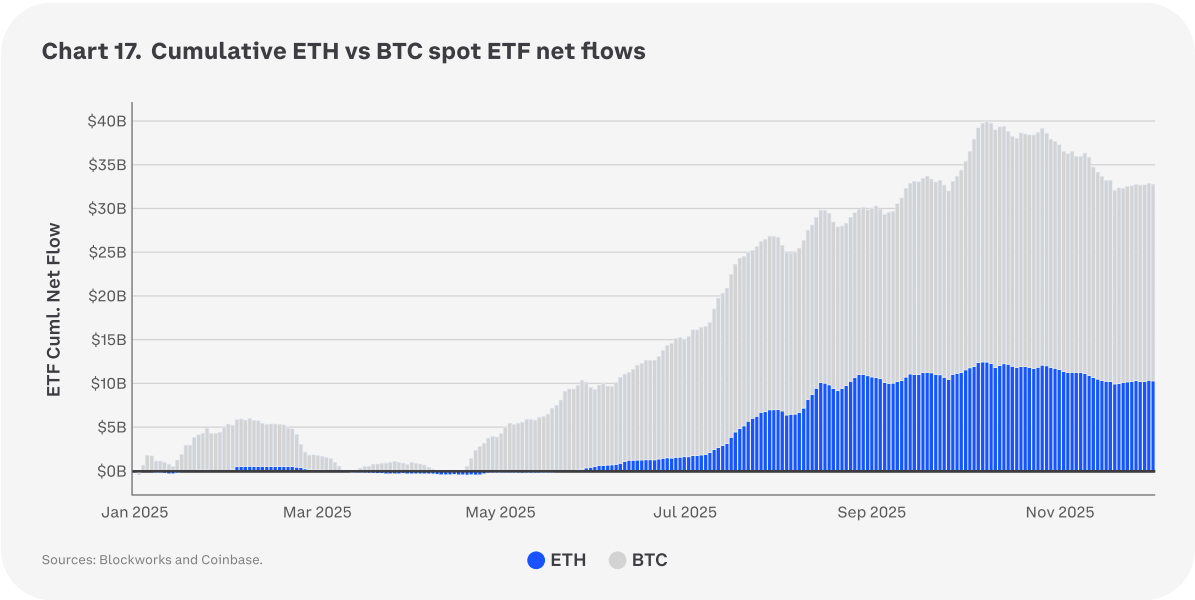

Потоки ускорились сразу после Pectra, но затем охладились вместе с более широким сбросом рисков в октябре. Спотовые ETH ETF в США показали множественные дни рекордных притоков в середине-конце 2025 года, включая рекордный недельный приток ~$2,8 млрд в середине августа, обеспечив исключительно быстрый рост притоков с июня по сентябрь. К концу октября кумулятивные спотовые притоки достигли ~$12 млрд для ETH против примерно вдвое большего показателя для BTC, что согласуется с принятием «сначала BTC», но всё же представляет исторически большую базу инкрементального спроса на ETH. Фактически спотовые ETF притоки в ETH превзошли BTC в 3 квартале 2025 года.

После шока сокращения кредитного плеча 10 октября, крупнейшего эпизода криптоликвидаций за всю историю, импульс застопорился и появились чистые оттоки по мере ослабления цены. Глядя в 2026 год, мы полагаем, что возобновление восходящего тренда притоков в ETF, вероятно, зависит от макро-попутных ветров (более низкие процентные ставки, более твёрдый риск-аппетит и более лёгкие финансовые условия) для повторного вовлечения базы покупателей ETF.

График 17. Кумулятивные чистые притоки в спотовые ETF ETH vs BTC

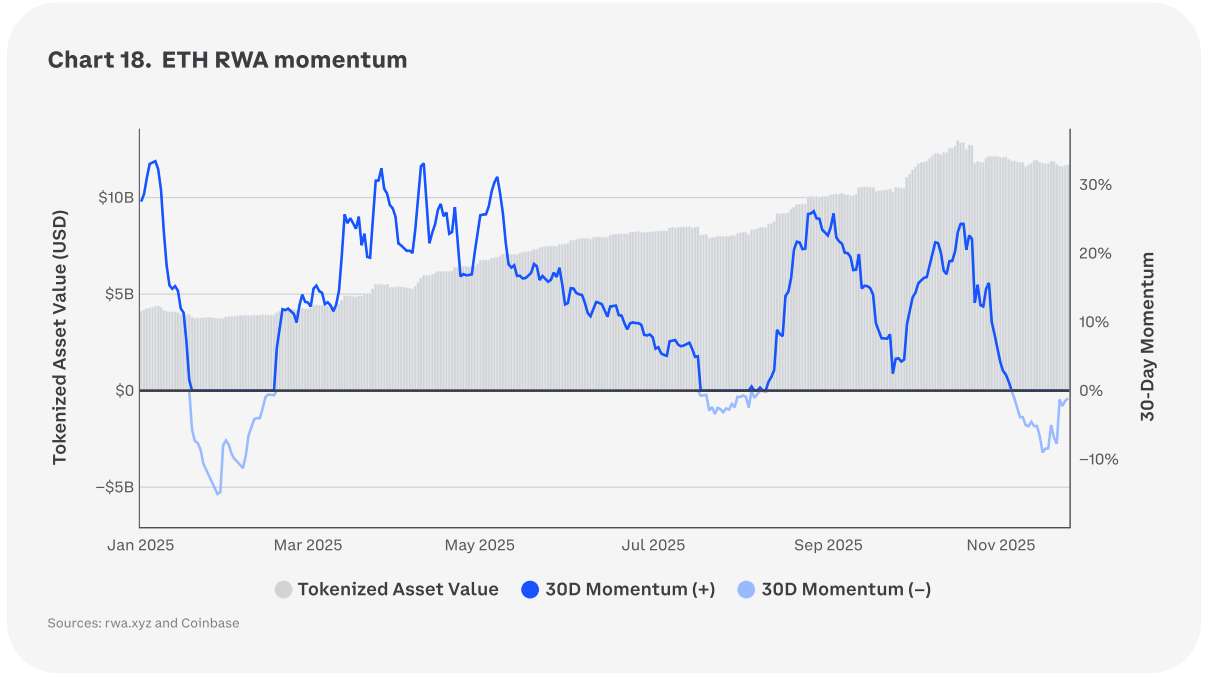

В то же время реальные активы (RWA) стали устойчивым источником спроса на Ethereum и продолжают наращиваться. Токенизированные казначейские облигации и ончейн-фонды существенно масштабировались в 2025 году, подняв общий объём токенизированных активов на Ethereum до пика в $12,7 млрд. Один только BUIDL от BlackRock достиг около $2,5 млрд на Ethereum в октябре, прежде чем перераспределить части на другие блокчейны. Тем не менее, по состоянию на 3 ноября Ethereum по-прежнему удерживал около 52% рыночной доли RWA — подчёркивая свою роль как расчётного рельса для регулируемой доходности. Глядя в 2026 год, мы полагаем, что продолжающийся рост ончейн-кэша и токенизированного кредита может закрепить базовое использование блочного пространства и генерацию комиссий даже при отливе спекулятивной активности, обеспечивая устойчивый, фундаментально обоснованный бид для ETH.

График 18. Моментум RWA на ETH

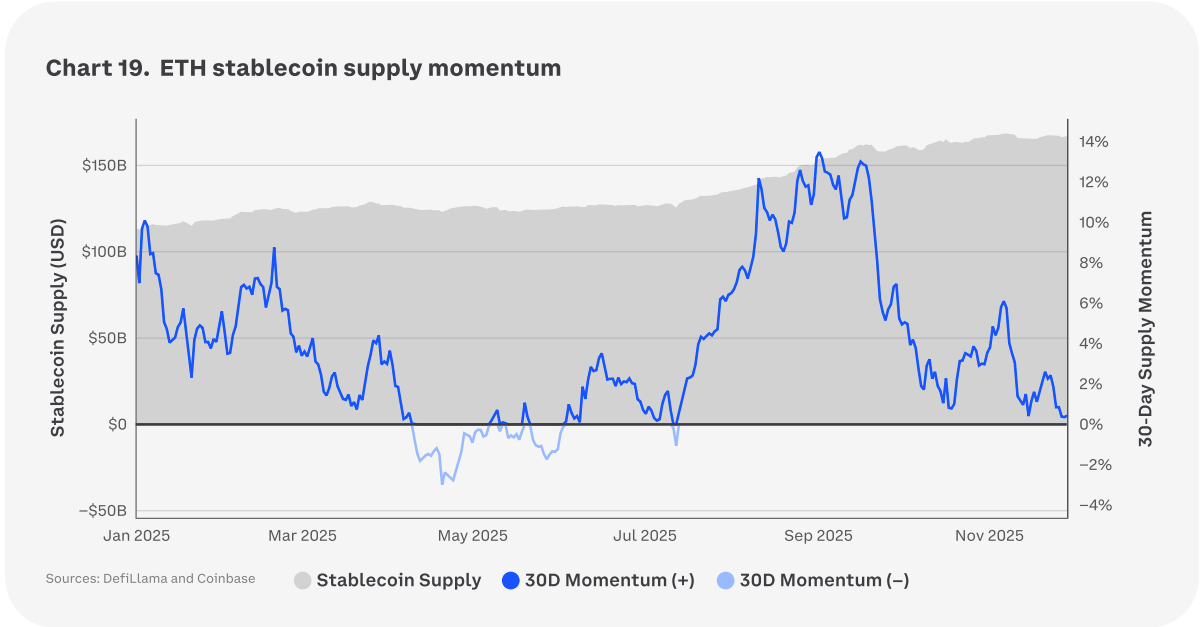

Предложение стейблкоинов на Ethereum достигло новых максимумов в ноябре (теперь ~60% доли рынка DeFi-стейблкоинов), хотя 30-дневный моментум роста охладился с октябрьского сброса рисков. Глядя в 2026 год, следующая фаза, вероятно, будет «не просто больше того же», а селективной фрагментацией: Circle Arc (EVM L1 с USDC в качестве нативного газа, субсекундной финальностью и встроенным FX-движком) и Stripe Tempo (EVM платёжный L1) нацелены на концентрацию расчётов в USDC на целевых рельсах, что может отвести платёжные потоки от блокчейнов, где USDC доминирует в розничной пропускной способности. Мы считаем, что Solana структурно более уязвима — с базой, ориентированной на USDC, и позиционированием на платежи и высокую пропускную способность. Ethereum (с базой, ориентированной на USDT, RWA/DeFi в качестве обеспечения, более низкой пропускной способностью и более высокими комиссиями) менее чувствителен к миграции, специфичной для USDC, и более привязан к институциональной инфраструктуре.

В результате мы считаем, что доля стейблкоинов Ethereum выглядит устойчивой, даже если рост ротируется между площадками. По нашему мнению, возобновлённое расширение циркулирующего предложения должно по-прежнему поддерживать активность ETH (особенно на L2 и в RWA-коллатеральных циклах), в то время как Arc/Tempo могут в первую очередь перенаправить платежи в USDC от высоко-TPS блокчейнов, а не подорвать институционально-ориентированную базу Ethereum.

График 19. Моментум предложения стейблкоинов на ETH

Драйвер спроса со стороны DAT

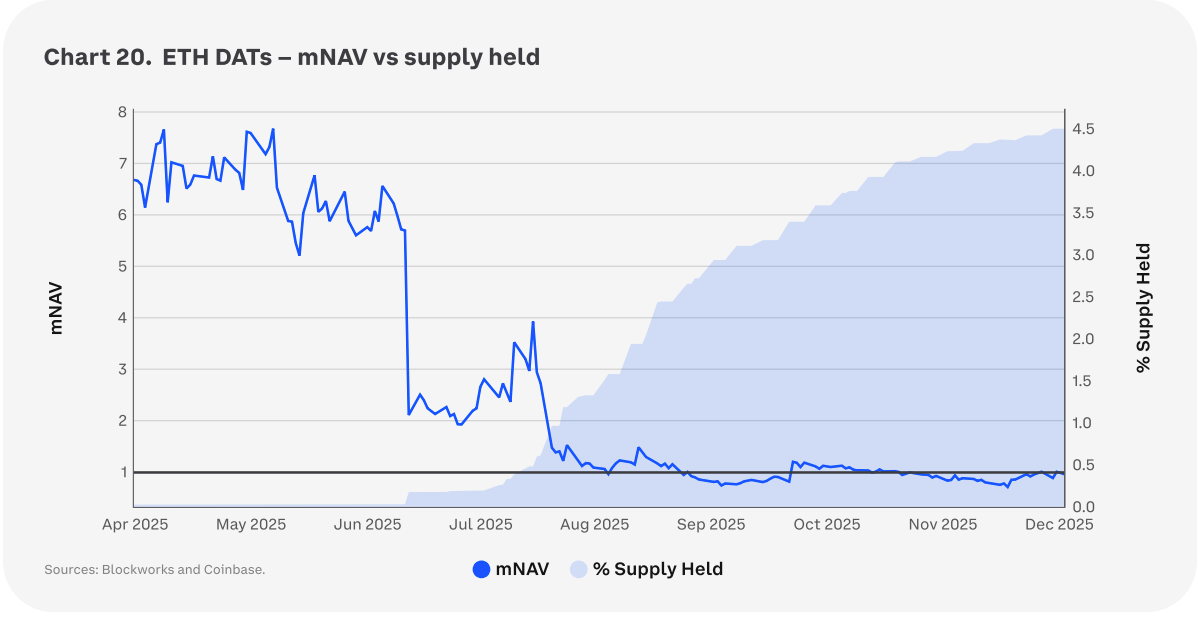

Корпоративные казначейства цифровых активов (DAT) стали огромным новым игроком, поддерживающим спрос на ETH в 2025 году. Они агрессивно накапливали ETH, в конечном счёте удерживая чуть более 4% циркулирующего предложения к концу года, добавляя устойчивый бид даже при колебаниях более широкой ликвидности. По мере охлаждения параболической ценовой динамики ETH, mNAV DAT (рыночная капитализация, делённая на стоимость криптоактивов на холде) резко сжался, отражая угасающую эйфорию и ужесточение бюджетов риска.

График 20. ETH DAT — mNAV vs удерживаемое предложение

Однако даже после значительного сжатия mNAV процент предложения, удерживаемого ETH DAT, продолжал расти. Это потому, что в 4 квартале инкрементальный бид DAT стал концентрированным, с основной долей новых покупок ETH, приходящихся на BitMine (BMNR), в то время как другие DAT оставались относительно в стороне.

Глядя в 2026 год, мы полагаем, что DAT останутся значимым «липким» поглотителем предложения для ETH, но форвардная поддержка, вероятно, будет более узкой и более чувствительной к цене, если только (1) цена ETH не восстановит импульс или (2) новые корпоративные казначейства не присоединятся к набору покупателей. Иными словами, мы считаем, что поддержка DAT по-прежнему является попутным ветром — просто не таким широким, мульти-спонсорским попутным ветром, каким он был на пике 2025 года.

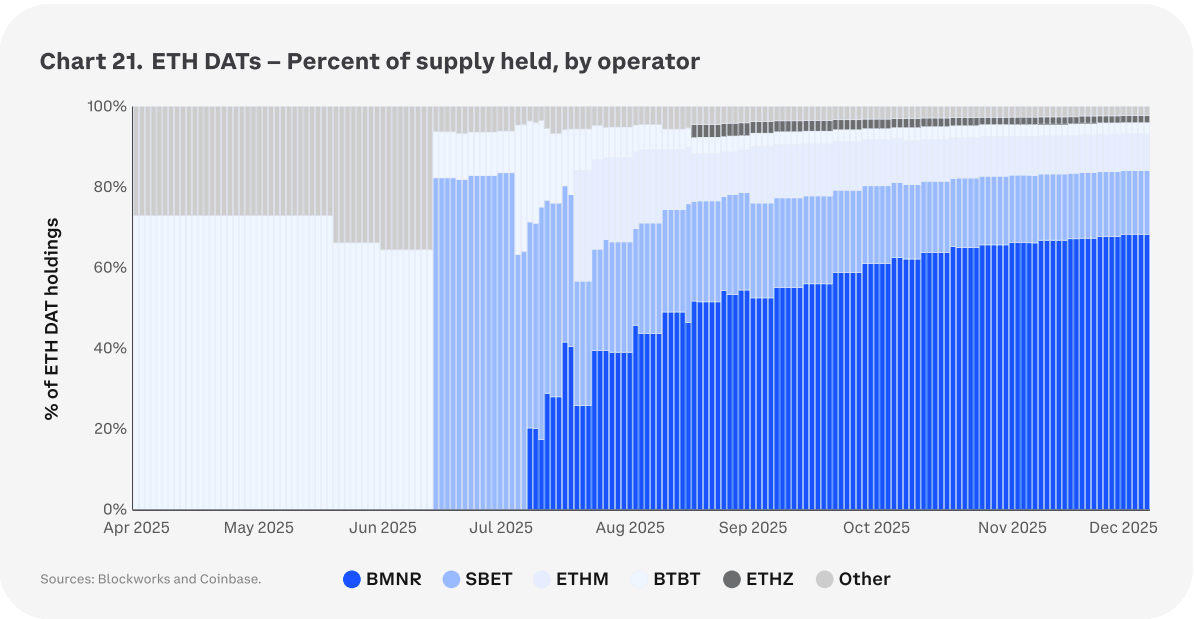

График 21. ETH DAT — процент удерживаемого предложения по операторам

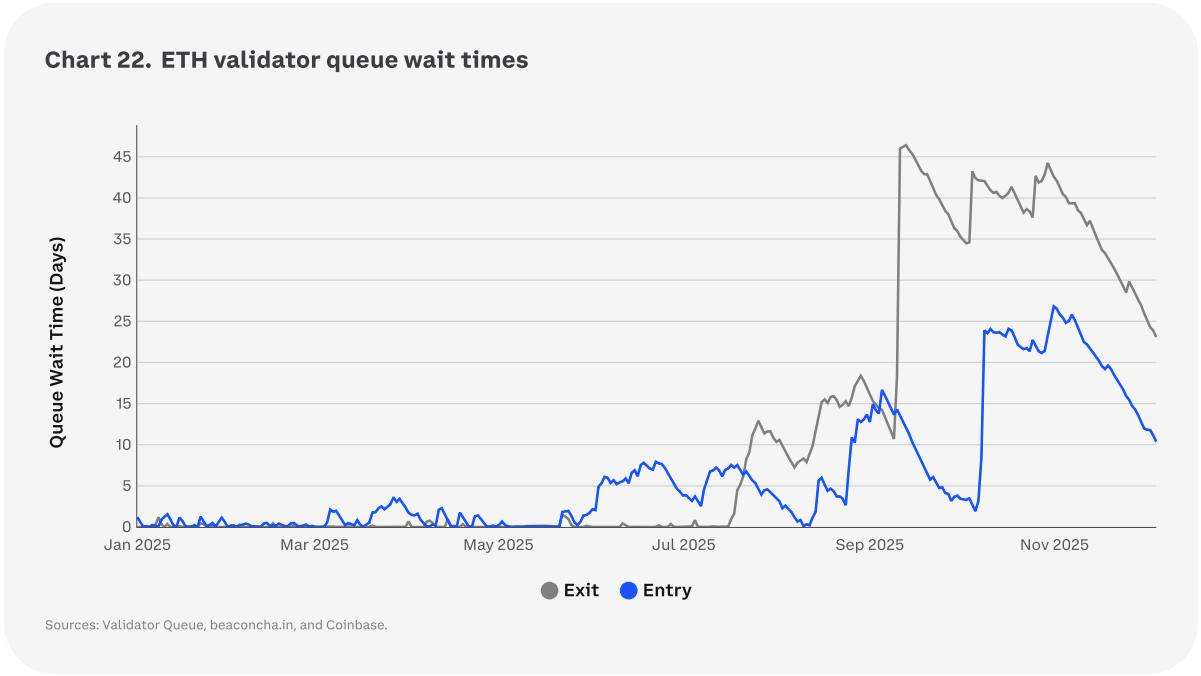

Чрезмерная очередь на выход

Время ожидания для вывода эфира из стейкинга растянулось до недель вместо дней. Во втором полугодии 2025 года очередь на выход валидаторов Ethereum достигла примерно 45 дней, с ~2,6 млн ETH в ожидании. Превентивные выходы (например, Kiln после инцидента со SwissBorg) подтолкнули отставание до рекордных уровней. Дополнительный ETH присоединился к очереди после ликвидаций 10 октября, в то время как спрос на вход также подскочил (в первую очередь от Grayscale, включившей стейкинг в своих американских спотовых фондах), делая всплеск похожим на двустороннюю маршрутизацию, а не односторонний сброс риска. Тем не менее факт того, что время ожидания может растянуться за пределы месяца, проблематичен: во время стресса ликвидность, застрявшая в очереди, недоступна для погашений или нужд управления рисками.

График 22. Время ожидания в очереди валидаторов ETH

Механика очереди: Время ожидания на выход остаётся около часов для скромных партий, но может вырасти до недель в случае масштабных событий. Это имеет значение для всех, кто управляет ежедневной ликвидностью против потенциальных времён очереди на выход. В частности, мы полагаем, что это будет иметь следующие важные импликации для стейкинговых ETH ETF:

- Дизайн ежедневной ликвидности: Хорошо управляемый стейкинговый ETF может удовлетворять рутинные погашения, удерживая незастейканный резерв ликвидности (кэш и/или незастейканный ETH) и распределяя создания/погашения так, чтобы инвесторы не «чувствовали» очередь в нормальных условиях.

- Проверка реальностью процесса: Pectra не устранила латентность выхода (хотя это и не обязательно было целью). Консенсусный слой по-прежнему дросселирует выходы. Также есть переменная очередь на выход и ~1-дневная задержка возможности вывода. Перегрузка при массовых выводах (withdrawal-sweep) и очереди частичных выводов означают, что нет быстрого пути во время крупных синхронных погашений.

- Размер резерва ликвидности: Резервы должны покрывать типичный день оттоков плюс разумный стрессовый буфер, с балансом, перекрываемым кредитными линиями и/или инструментарием валидатор-трансфера. Процент будет варьироваться в зависимости от эмитента, но события типа «чёрный лебедь» в 2025 году показали, что архитектура ETF должна быть рассчитана на экстремальные, коррелированные шоки (например, каскад 10 октября) и идиосинкратические события (например, выходы Kiln, подтолкнувшие очередь к 40+ дням).

Мы также видим возможность возникновения системного риска. Более крупная институциональная стейкинговая база может усилить трение очередей при распродажах. Те же аллокаторы, которые стабилизируют потоки в спокойные рынки, могут стать синхронными продавцами при каскаде ликвидаций. Если стейкинговые ETF и крупные кастодиальные программы существенно вырастут в 2026 году, ценовой шок может отправить многих к выходу одновременно, удлиняя очереди, задерживая погашения, расширяя дисконты к NAV токенов ликвидного стейкинга (LST) и вынуждая делевериджиться второго порядка в других местах, пока капитал застрял в очереди. Проще говоря, мы считаем, что институциональное принятие поднимает как пол застейканного предложения ETH, так и потолок объёма «выхода всех сразу».

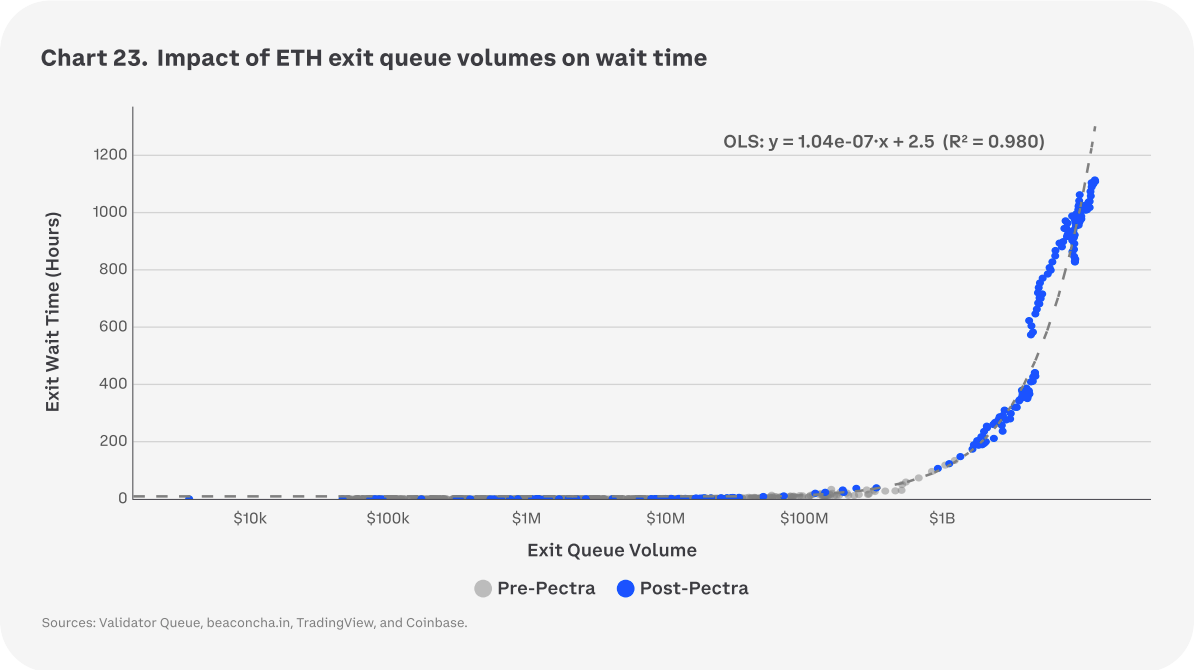

График 23. Влияние объёмов очереди на выход ETH на время ожидания

Обновление Fusaka

Обновление Fusaka было активировано 3 декабря 2025 года. Это один из крупнейших хардфорков по охвату, включающий около дюжины предложений по улучшению Ethereum (EIP), фокусирующихся на улучшениях масштабируемости для сетей Layer-2 и эффективности сети. Большинство EIP нацелены на масштабируемость роллапов и эффективность нод, что может не оказать немедленного влияния на цену ETH, хотя мы выделяем несколько изменений, которые считаем наиболее критичными:

- EIP-7594: Этот EIP позволяет нодам верифицировать доступность блоб-данных путём сэмплирования вместо скачивания каждого бинарного большого объекта (блоба), существенно снижая требования к пропускной способности и закладывая основу для увеличения ёмкости блобов со временем (помогая снизить комиссии L2). Это шаг сетевого уровня к полному Danksharding.

- EIP-7935: Это обновление увеличивает дефолтный клиентский лимит газа на блок до 60 миллионов, позволяя более сложные транзакции и более высокую пропускную способность на базовом слое. Это приносит пользу масштабированию L2, позволяя более тяжёлые нагрузки при сохранении стабильности сети.

- EIP-7951: Этот EIP добавляет нативную поддержку эллиптической кривой secp256r1, широко используемой в аппаратных кошельках и стандартах безопасности вроде Transport Layer Security (TLS). Он упрощает интеграцию с офчейн-системами, включает аутентификацию на основе passkey (например, Face ID) и улучшает пользовательский опыт для абстракции аккаунтов без затратных конверсий.

- EIP-7642: Это предложение добавляет окно обслуживания истории, чтобы ноды объявляли, какие диапазоны блоков они обслуживают, и удаляет поле Bloom из квитанций на проводе для снижения издержек синхронизации. Это сокращает потребности в хранении для нод, экономит значительное дисковое пространство и ускоряет синхронизацию для новых нод.

Отдельно, серия EIP также фокусируется на укреплении сети, такие как EIP-7892 для Blob Parameter Only (BPO) хардфорков, которые позволяют гибко корректировать количество блобов без полных апгрейдов, и оптимизации вроде EIP-7939 для новой CLZ opcode для снижения издержек газа в побитовых операциях. Эти изменения направлены на улучшение модульности Ethereum, снижение рисков и повышение эффективности для разработчиков, одновременно закладывая основу для будущих усилий по масштабированию вроде Verkle Trees, не нарушая работу существующих контрактов.

Обновление Glamsterdam

Планируемое обновление Glamsterdam нацелено на релиз в 2026 году и в настоящее время находится на этапе планирования и governance с EIP-предложениями на рассмотрении. Оно представляет запланированный значительный шаг в продолжающейся эволюции Ethereum, фокусируясь на масштабируемости, эффективности и снижении рисков централизации. Хотя окончательный охват ещё определяется, несколько ключевых предложений выделяются своим потенциальным влиянием на производительность сети и пользовательский опыт.

- EIP-7732: Эта функция направлена на закрепление разделения блок-пропоузеров и билдеров непосредственно в протоколе, снижая риски, связанные с максимально извлекаемой стоимостью (MEV) и централизацией билдеров. Сделав это разделение нативным для Ethereum, оно усиливает сопротивление цензуре, улучшает эффективность построения блоков и способствует более децентрализованному процессу валидации.

- EIP-7928: Этот EIP вводит списки доступа на уровне блоков, которые записывают все аккаунты и места хранения, к которым обращаются во время исполнения блока. Это позволяет распараллеливание обработки транзакций и может значительно улучшить пропускную способность и снизить издержки газа для сложных операций. Это также помогает в оптимизации доступа к состоянию, делая сеть более эффективной в целом.

- EIP-7782: Это предложение направлено на сокращение вдвое времени слота Ethereum с 12 секунд до 6 секунд, эффективно сокращая латентность ончейн и длительность эпохи. Это изменение ускорило бы финализацию транзакций и улучшило отзывчивость децентрализованных приложений, принося пользу сетям Layer-2 и общему пользовательскому опыту.

Отдельно, другие потенциальные EIP на обсуждении могут дополнительно улучшить EVM, такие как улучшения лимитов размера контрактов или дополнительные оптимизации для доступности данных. Эти изменения направлены на то, чтобы сделать Ethereum более масштабируемым, безопасным и дружественным к разработчикам, поддерживая будущие инновации вроде полного Danksharding и stateless-клиентов без нарушения работы существующих развёртываний.

4. Solana

Обзор рынка

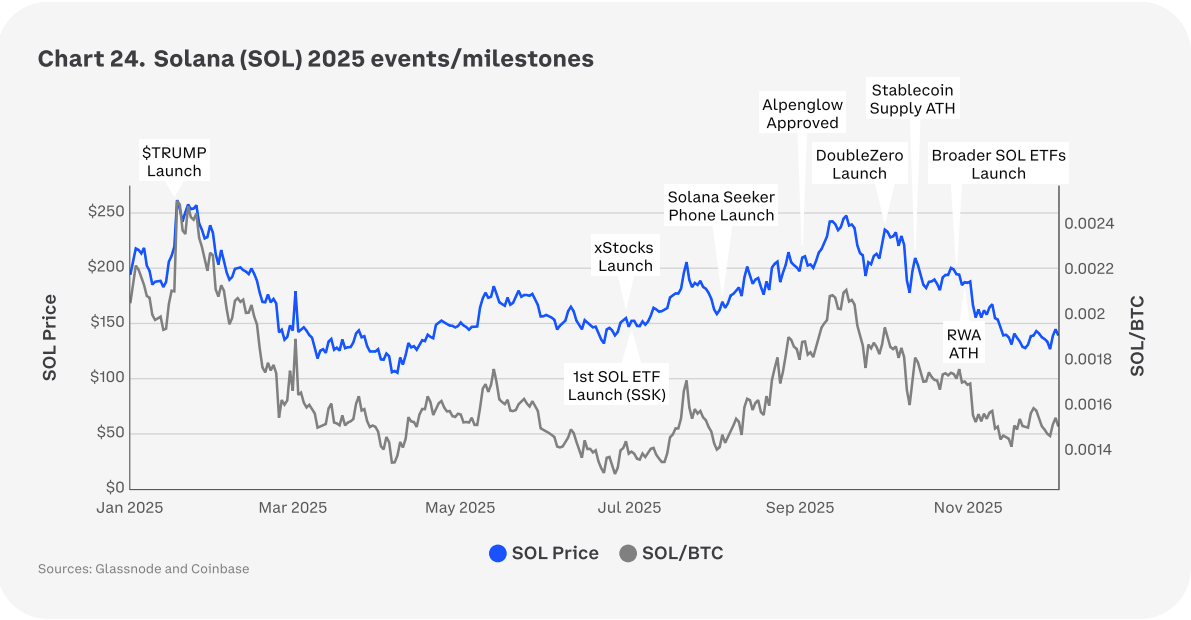

Solana начала 2025 год с громкого старта: монета $TRUMP запустилась в январе и ознаменовала пик суперцикла мемкоинов Solana и, фактически, локальный пик для самого SOL. Поскольку активность мемкоинов была значительным драйвером выручки для Solana, раскрутка была стремительной. SOL упал ~68% от январского пика, прежде чем найти поддержку около $100. Примечательно, что SOL/BTC достиг дна позже. После нескольких месяцев отставания пара SOL/BTC достигла дна только перед тем, как в июле появились два конкретных катализатора: запуск первого стейкингового ETF на SOL и xStocks (токенизированные акции) на Solana. Появление SOL ETF расширило адресуемую базу покупателей, в то время как xStocks привнесли tradFi на блокчейн. Эти катализаторы (и серия других событий вроде запуска Solana Seeker, одобрения Alpenglow, увеличения вовлечённости SOL DAT) помогли поддержать SOL/BTC до лета.

Однако, хотя 4 квартал 2025 продолжал демонстрировать реальные апгрейды и сильные фундаментальные катализаторы для Solana, макро превалировало над микро. Тренд BTC сломался на макро-беспокойствах (неопределённость тарифной политики, более жёсткая долларовая ликвидность, липкая инфляция и т.д.), что потянуло весь крипторынок вниз. Следовательно, Solana упала примерно на ~50% несмотря на следующие катализаторы: 1) запуск DoubleZero, значительно улучшивший производительность Solana, 2) запуск более широких и дешёвых инструментов SOL ETF, и 3) предложение стейблкоинов и чистые притоки RWA достигли исторических максимумов. Мы считаем, что эта ценовая динамика сводится к одному важному выводу для 2026 года: в среднем альткоины, вероятно, продолжат следовать за ценовой динамикой BTC, независимо от фундаментальных катализаторов, и при отсутствии решительного прорыва в доминировании биткоина.

График 24. События/вехи Solana (SOL) в 2025 году

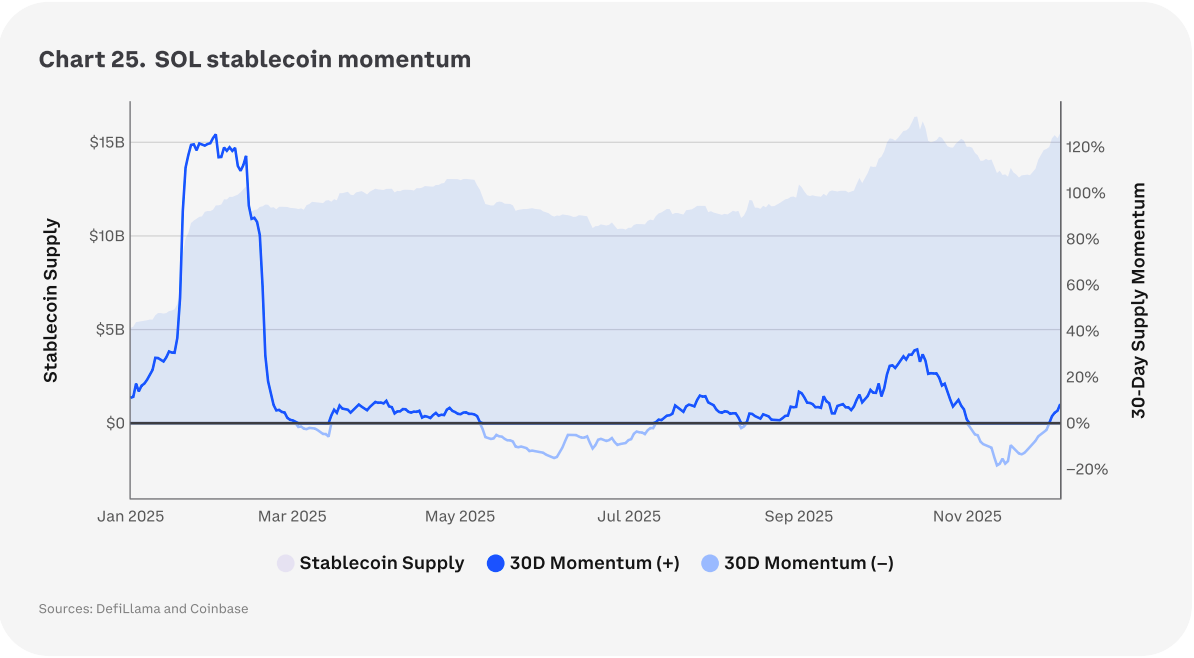

История стейблкоинов для Solana следовала смешанному пути. Активность стейблкоинов на блокчейне всплеснула в январе, в унисон с манией мемкоинов, но стала невыразительной после спада активности мемкоинов. С момента ликвидаций 10 октября моментум стейблкоинов Solana стал негативным, в то время как Ethereum остался позитивным. Глядя в 2026 год, мы думаем, что Solana может продолжить испытывать давление от запуска новых L1. Как мы отмечаем в разделе «Ethereum», запуск в 2026 году USDC-нативных, оптимизированных для платежей L1 (Arc от Circle и Tempo от Stripe) может перенаправить некоторые потоки мерчантов/кошельков. Учитывая USDC-тяжёлый микс Solana (~60%) и позиционирование на платежи/TPS, эта конкуренция нацелена на сравнительное преимущество SOL более прямо, чем на Ethereum's (чья база более USDT-ориентирована и институционально-направлена).

График 25. Моментум стейблкоинов SOL

Истощение мемкоинов

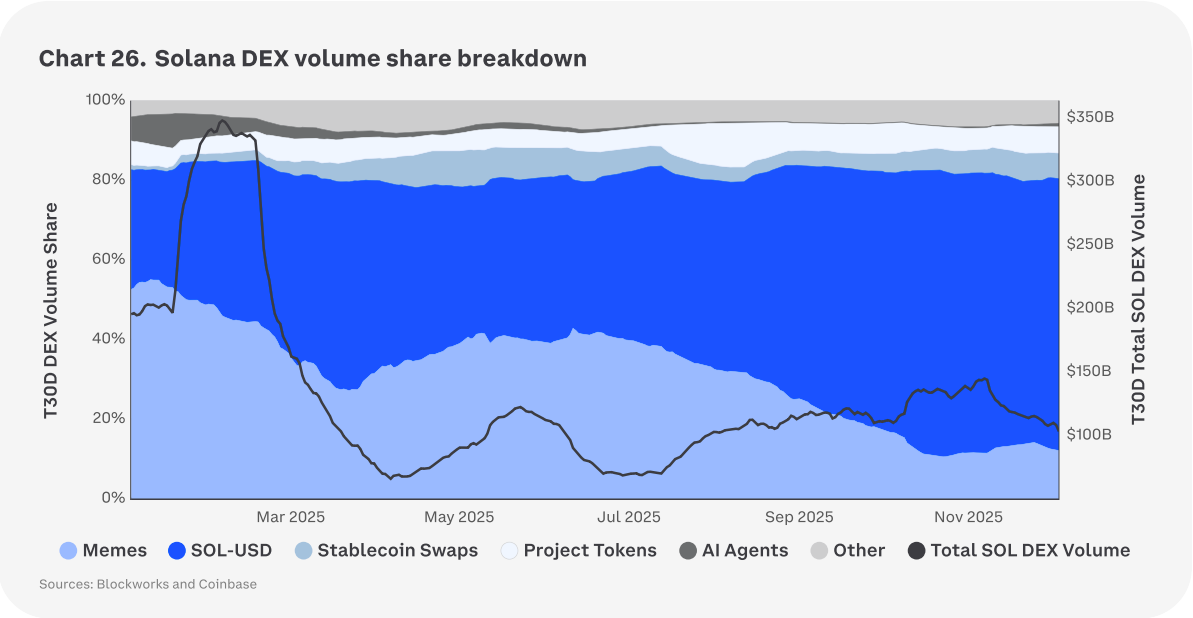

Хотя мания мемкоинов была доминирующим нарративом для Solana в 2024 году, активность угасала на протяжении 2025 года и потянула общий объём DEX на Solana вниз вместе с собой. Активность резко выросла вокруг запусков TRUMP/TRUMP/ TRUMP/MELANIA, разгоняя комиссии и нагрузку на сеть до порогов перегрузки, которые вызывали задержки, неудачные или отложенные транзакции и более высокие приоритетные комиссии. Хотя это было хорошо для краткосрочной выручки, это было плохо для пользовательского опыта. По мере того как год шёл, доходность для новых запусков сжималась из-за размывания от слишком большого количества токенов, большего числа rug-pull'ов (мошеннических схем) и агрессивной фиксации прибыли. Ликвидность была фрагментирована между бесчисленными парами, и спекулянты вскоре ротировались в другие нарративы. Результатом стал видимый сдвиг активности на Solana от мемов и чёткий нисходящий тренд в общих объёмах Solana DEX на протяжении всего года.

График 26. Разбивка доли объёма DEX Solana

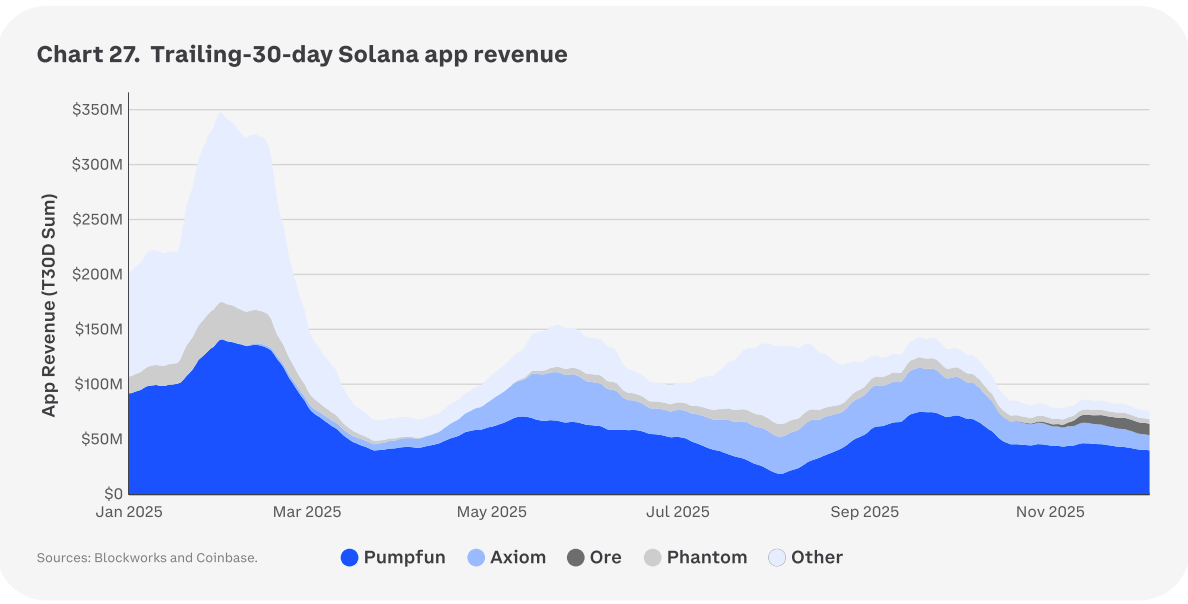

Тренды выручки на уровне приложений рисовали похожую картину. Совокупная выручка приложений Solana резко упала с раннего пика мемкоинов в 1 квартале 2025 года, когда PumpFun, Phantom и другие потребительские приложения коллективно генерировали более $300 млн ежемесячно, до менее трети этого показателя к концу 4 квартала 2025 года. Внутри этого спада PumpFun оказался наиболее устойчивым генератором выручки на блокчейне: даже при сокращении общих объёмов мемкоинов, его рельсы запуска и модель комиссий продолжали захватывать непропорционально большую долю оставшегося спекулятивного потока, в то время как выручка от других приложений сжималась более заметно. Эта концентрация подчёркивает как силу, так и уязвимость для Solana в 2026 году: её ведущее потребительское приложение по-прежнему может генерировать значительный денежный поток, но выручка приложений в целом привязана к единственной, нарратив-ориентированной продуктовой вертикали.

График 27. Скользящая 30-дневная выручка приложений Solana

Однако не каждый блокчейн разделил судьбу Solana. По мере охлаждения активности DEX на Solana, поток ротировался в BNB Chain, где азиатская волна запусков мемов, подпитанная импульсом цены BNB и неустанным социальным хайпом, разожгла свежий мем-сезон, который отвлёк розничную ликвидность и внимание от Solana. Ротация была достаточно большой, чтобы при падении объёма DEX Solana на ~60% с января по ноябрь совокупный кросс-чейн объём DEX оставался примерно плоским, поскольку BNB Chain поглотил слабину. Обратная связь проявилась и в ценовой динамике BNB: несмотря на падение большинства альтов на ~70%+ в каскаде ликвидаций 10 октября, BNB ненадолго установил новый максимум прежде чем откатиться вместе с остальным крипторынком после того, как BTC сломал тренд.

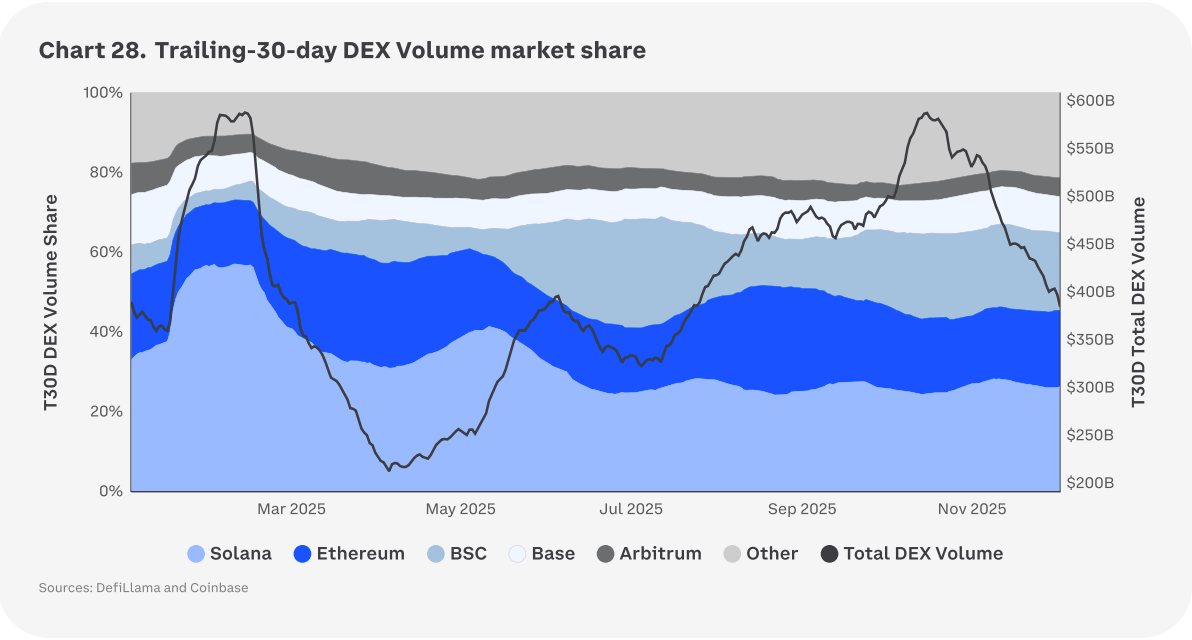

График 28. Скользящая 30-дневная доля рынка объёма DEX

Мы считаем, что объём мемов высоко чувствителен как к (1) нарративам, так и (2) большому избытку рыночной ликвидности. База Solana по-прежнему обладает наибольшей глубиной сингл-чейн объёма DEX, но поддержание этого преимущества, вероятно, зависит от свежих катализаторов, которые создают повторяемый поток вне чистых мемов (например, токенизированные акции, ИИ-агенты, RWA, DePIN и т.д.). Если бид на мемы остаётся фрагментированным между блокчейнами, относительная доля Solana может дрейфовать, даже если абсолютные объёмы DEX растут в широкой риск-он среде. И наоборот, возобновлённый сингл-чейн суперцикл мемов или киллер-приложение для потребителей (вроде PumpFun) на Solana быстро реконцентрировало бы поток и принесло бы пользу токену $SOL.

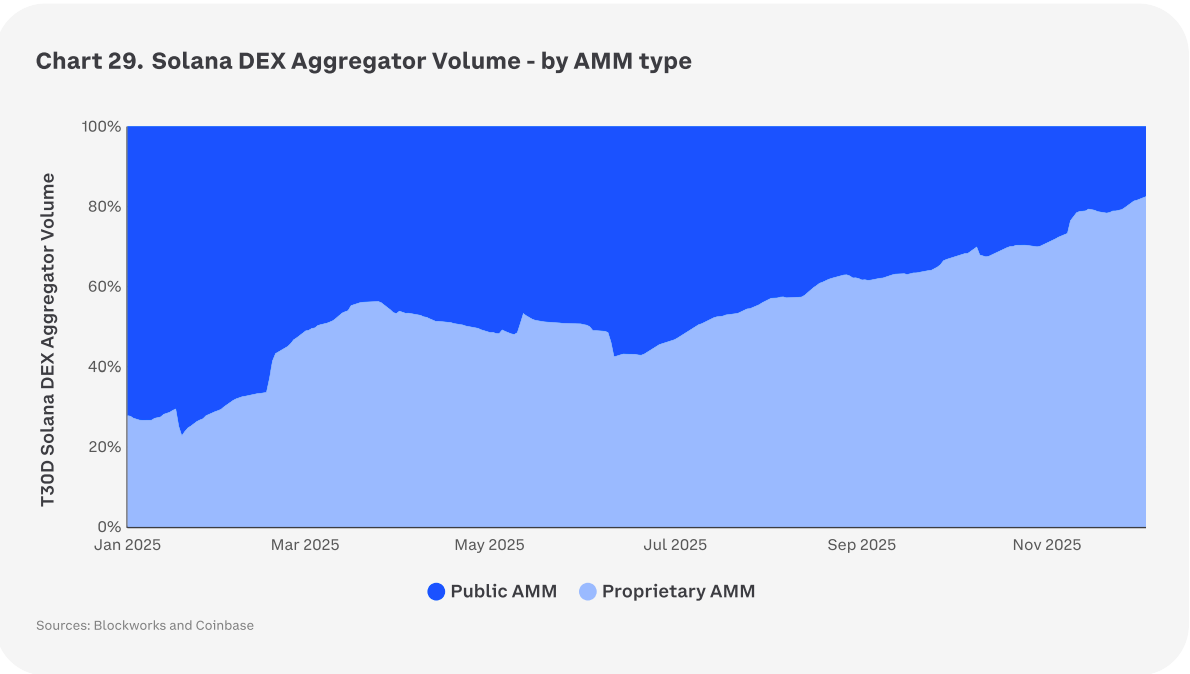

Рост проприетарных AMM

Проприетарные автоматизированные маркет-мейкеры (AMM) стали дефолтным исполнительным слоем для Solana, вытеснив публичные AMM менее чем за год.

Публичные AMM предлагают классический дизайн DeFi:

- Любой может внести депозит в прозрачный бондинг

- Любой может торговать напрямую против них

- Ценообразование меняется только по мере того, как сделки потребляют или добавляют ликвидность

Проприетарные AMM переворачивают эту модель в пользу централизованного подхода:

- Ликвидность принадлежит и управляется одной компанией

- Ценообразование определяется быстрыми оракулами и собственными алгоритмами

- Пользователи обычно получают доступ к ним только через агрегаторы, а не через публичные интерфейсы

За 2025 год эти проприетарные площадки перешли от обработки ~25% агрегатор-маршрутизированных свопов к ~80%. Это означает, что большинство сделок теперь клирятся против активно управляемой, принадлежащей фирмам ликвидности, а не пассивных публичных пулов.

График 29. Объём агрегатора DEX Solana — по типу AMM

Проприетарные AMM работают потому, что микроструктура Solana уникально подходит для ончейн-маркетмейкинга высокой частоты. Низкие комиссии и высокая пропускная способность делают экономичной потоковую передачу обновлений оракула, которые стоят мизерную долю обычного свопа, а относительно дешёвый механизм приоритизации Jito (чаевые за вычислительные единицы) позволяет этим лёгким обновлениям опережать транзакции пользователей. Маркет-мейкеры могут, таким образом, обновлять котировки много раз в секунду, концентрировать ликвидность плотно вокруг цены оракула и по-прежнему платить скромные комиссии. Мы считаем, что это даёт Solana сильное структурное преимущество в предложении более низкого проскальзывания на глубоких, высокооборотных парах, что может способствовать перетоку большего количества спотовых объёмов для blue-chip пар с CEX на DEX Solana в 2026 году.

Однако выигрыши в эффективности сопровождаются чётким компромиссом: ликвидность и принятие решений теперь сконцентрированы в небольшом, непрозрачном наборе операторов. Проприетарные AMM используют программы с закрытым кодом, самоуправляемые хранилища и обновляемые стратегии. Нет безразрешительных LP и часто нет публичных интерфейсов. Эта непрозрачность — функция с точки зрения маркет-мейкера — она притупляет токсичный поток (informed flow — торговля с информационным преимуществом) и фронтраннинг — но это также означает, что конечные пользователи и протоколы сильно зависят от контроля рисков нескольких фирм и от due diligence агрегаторов. Если крупная проприетарная площадка выйдет из строя, то маршрутизация свопов должна быстро адаптироваться.

Глядя в 2026 год, мы думаем, что Solana, вероятно, будет работать как двухуровневый рынок: проприетарные AMM для основной ликвидности и публичные AMM для спекуляций микрокапами. Основываясь на трендах 4 квартала, мы ожидаем, что проприетарные площадки сохранят мажоритарную долю на парах с большой капитализацией, в то время как публичные AMM останутся песочницей для микрокапов. Если спотовые объёмы продолжат мигрировать с CEX в пользу DEX, мы думаем, что захват ценности будет всё больше тяготеть к блокчейнам вроде Solana, где проприетарные AMM могут конкурировать со спредами и ликвидностью CEX.

Драйверы спроса

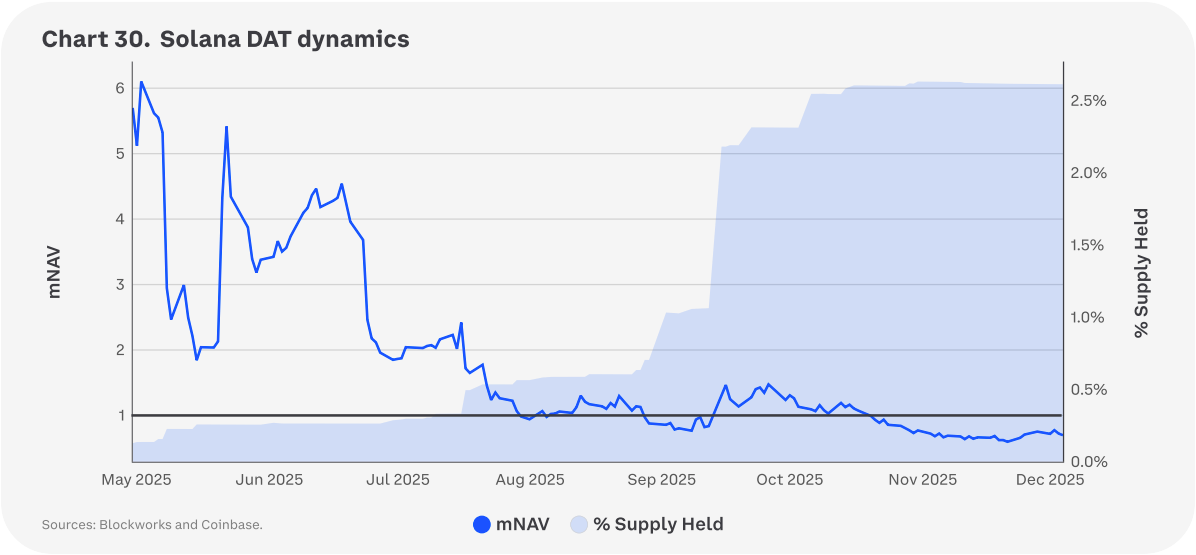

Структура спроса на Solana существенно изменилась в 2025 году, сместившись от розничных мемкоинов к институциональным покупателям, ETF и ончейн-фондам. Три новых канала выполнили основную работу: корпоративные казначейства цифровых активов, американские спотовые ETF и токенизированные реальные активы. Вместе они расширили базу покупателей за пределы чисто спекулятивного потока и создали более устойчивые источники спроса, способные сохраняться в периоды волатильности.

На протяжении 3 квартала 2025 года программы DAT устойчиво накапливали, подталкивая долю предложения Solana DAT выше 2,5% к ноябрю, даже при сжатии mNAV с ~6x в мае до уровня ниже 1 к ноябрю. Этот паттерн предполагает, что корпоративный бид выдержал, в то время как дисциплина ценообразования на рынках акций штрафовала завышенные оценки. Появление DAT как держателей Solana значимо, потому что они представляют более устойчивый и менее спекулятивный источник капитала. Корпоративные казначейские программы управляются позициями, одобренными советами директоров, закреплёнными в инвестиционных политиках, и обычно исполняются как часть долгосрочных стратегий накопления, что естественно сдерживает импульсивные продажи.

Позиции находятся в институциональном кастоди с сегрегацией, контролем доступа и аудиторским следом — делая быстрые выходы операционно и репутационно затратными. Поскольку многие казначейства привязывают криптовалюты к долгосрочным целям (стратегические резервы, диверсификация баланса или согласование с экосистемой), их горизонт измеряется годами, а не неделями. После 2024 года учёт по справедливой стоимости от Совета по стандартам финансового учёта (FASB) также снизил штраф за краткосрочные просадки, уменьшая стимул к де-рискингу механически.

И наоборот, если DAT продолжат торговаться ниже NAV, способность к аккретивной эмиссии акций ограничена, нейтрализуя маховик «продай акции с премией, покупай криптовалюту». Устойчивые дисконты также повышают активистское давление для «реализации NAV» через тендеры или продажу активов, превращая DAT из устойчивых чистых аккумуляторов в потенциальных чистых поставщиков во время стресса. В структурах с левериджем сниженная стоимость акций может дополнительно сузить запас по коллатералу и вынудить защитный де-рискинг, усиливая риски падения.

График 30. Динамика DAT Solana

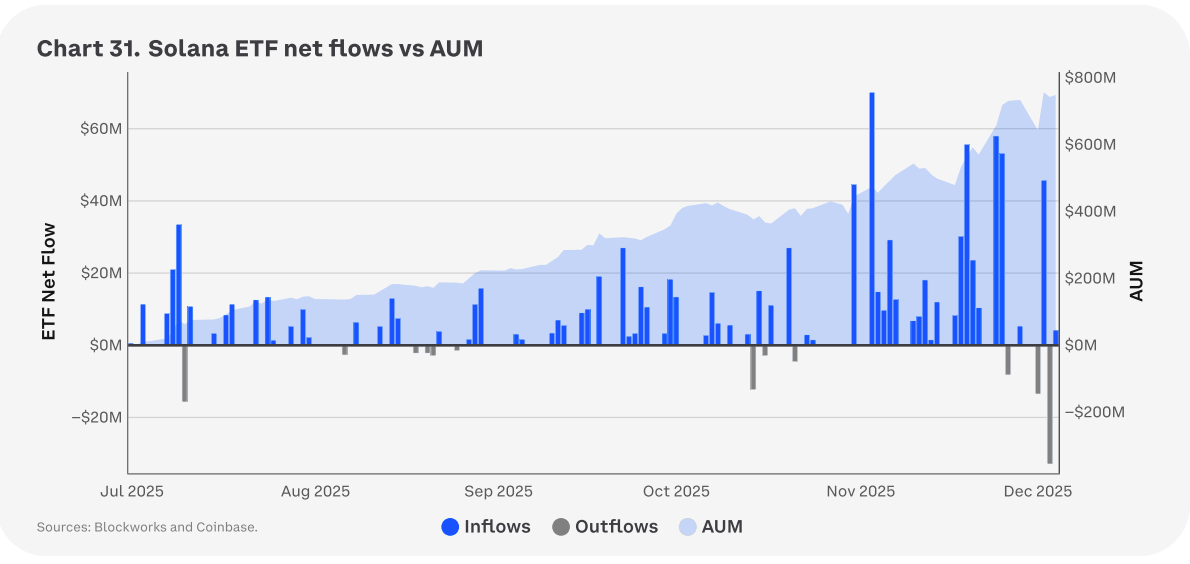

Спотовые SOL ETF в США открыли второй канал для капитала во 2-м полугодии 2025 года, с растущим AUM и кумулятивными чистыми притоками, трендящими вверх с июля до начала ноября, и ускоряющимися к концу года по мере запуска более дешёвых инструментов. Solana Staking ETF от Bitwise (BSOL), например, показал сильнейшие однодневные торговые объёмы из всех альткоин-ETF, запущенных в этом году. Мы ожидаем более высокого участия от спотовых SOL ETF в 2026 году из-за устранения регуляторных препятствий в 4 квартале 2025 года.

Из-за федерального шатдауна большинство персонала SEC было в вынужденном отпуске в октябре, несколько эмитентов ETF структурировали свои заявки так, чтобы они могли запуститься автоматически после 20-дневного периода ожидания без явного одобрения SEC. Когда срок истёк около 27-28 октября, эти регистрации автоматически вступили в силу в соответствии с Законом о ценных бумагах. Следовательно, волна новых ETF запустилась в середине-конце 4 квартала 2025 года (BSOL, FSOL, VSOL, SOLC и GSOL).

График 31. Чистые притоки в ETF Solana vs AUM

Мы считаем, что спотовые SOL ETF предлагают уникально привлекательное средство для экспозиции на SOL, поскольку многие из них идут в комплекте со стейкинговой доходностью поверх низких комиссий и достаточной ликвидности. В целом путь спроса на SOL ETF в 2026 году, вероятно, будет позитивным, но про-циклическим — аддитивным к ликвидности во время восходящих трендов, но более приглушённым при росте доминирования BTC.

Потоки RWA на Solana существенно расширились в 2025 году — примерно четырёхкратное увеличение стоимости токенизированных активов с января до конца 4 квартала — создавая поток активности, менее коррелированный с чисто рисковыми циклами. Наращивание происходило следующими волнами:

- Ступенька в 1 квартале по мере того, как USDY и OUSG от Ondo набирали обороты на Solana, делая доходность по американским казначейским облигациям лёгкой для маршрутизации через DeFi

- Более широкая фаза «институциональной валидации» во 2 квартале, когда крупные традиционные управляющие нарастили активность в токенизированных фондах отрасли в целом (например, рост BUIDL от BlackRock на Ethereum), что подняло настроения и усилия по интеграции между экосистемами, включая Solana

- Волна с 3 по 4 квартал, обусловленная продуктами токенизированных публичных акций, такими как xStocks от Backed Finance на Solana, которые принесли экспозиции SPL-формата 1:1 на крупные американские имена на безразрешительные рельсы и посеяли использование коллатерала/LP через Solana DeFi.

Вместе взятые, мы считаем, что эти события превратили RWA-стек Solana в подлинный столп использования, который продолжит расти в 2026 году и сможет поддерживать спрос на блочное пространство и поток комиссий даже при отливе спекулятивных объёмов.

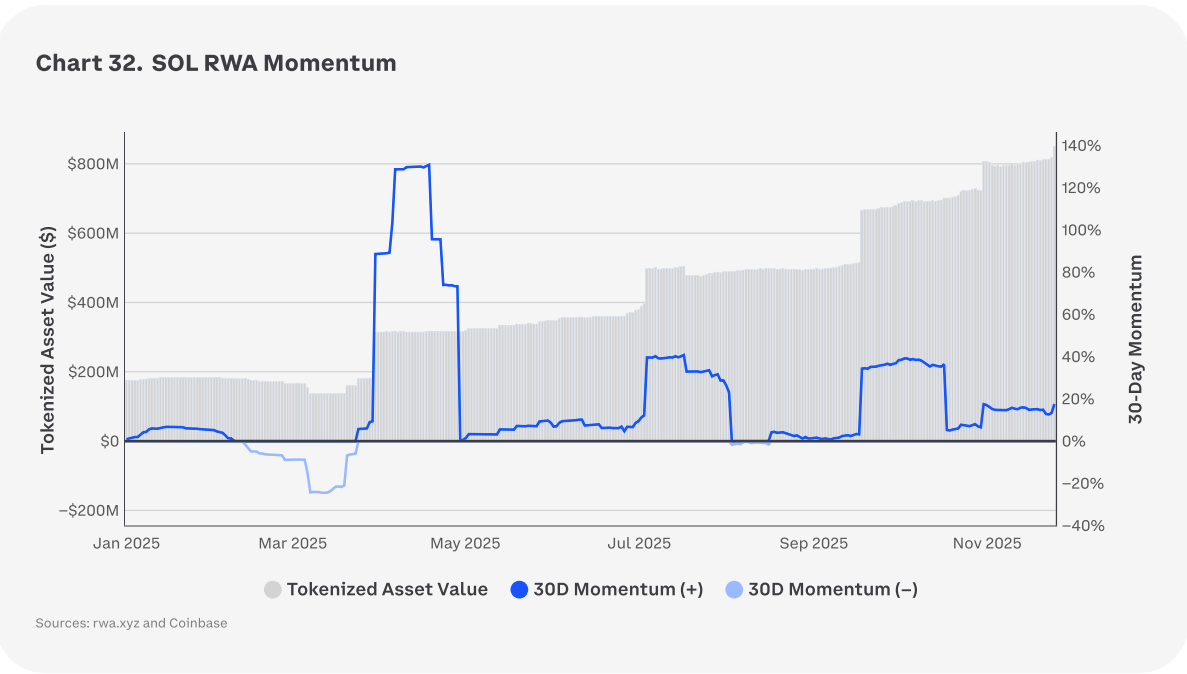

График 32. Моментум RWA на SOL

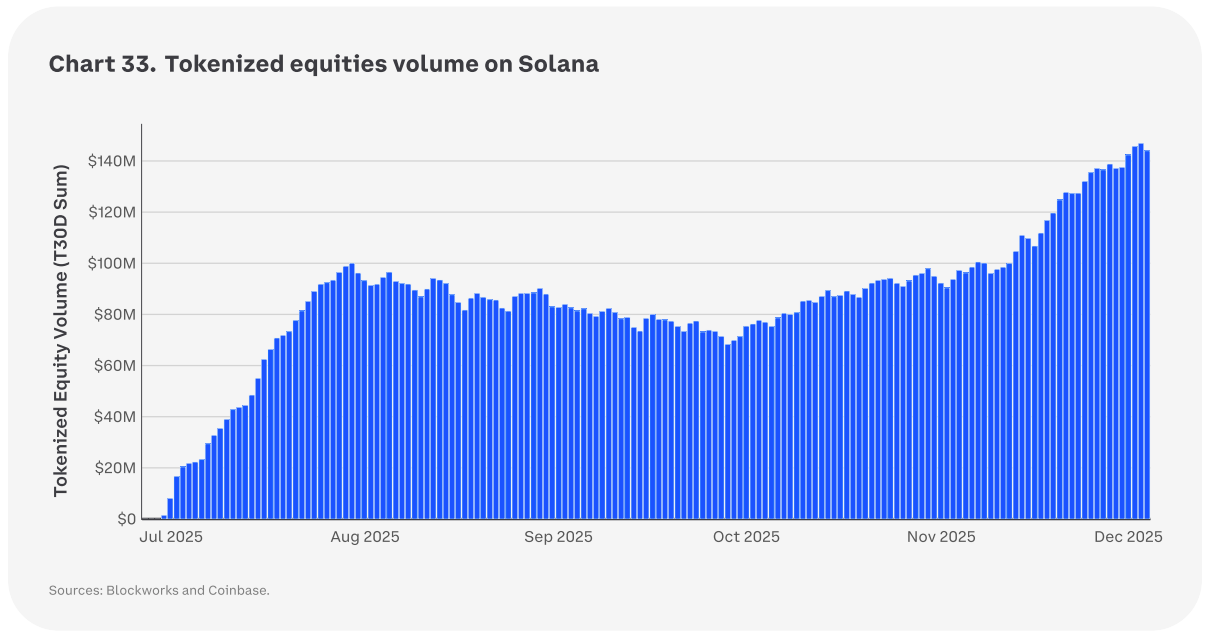

График 33. Объём токенизированных акций на Solana

Последствия инфляции

Несмотря на появление новых структурных драйверов спроса в 2025 году, дискуссии о предложении продолжались. В марте 2025 года сообщество проголосовало против SIMD-0228 — предложения заменить фиксированный 15%-ный годовой график снижения инфляции на динамическую, определяемую рынком эмиссию с целевым уровнем стейкинга около 50%. Голосование привлекло рекордную явку (~75% застейканного SOL участвовало) и сильную поддержку (финальная доля одобрения составила ~61%), но не смогло достичь требуемого супербольшинства в 66,7%. В результате изменение не прошло. Сторонники утверждали, что Solana переплачивает за безопасность при текущем коэффициенте стейкинга 68% и что эмиссия должна реагировать на рыночные условия. Оппоненты, особенно более мелкие валидаторы, предупреждали, что резкое сокращение вознаграждения может сжать маржу, ускорить централизацию и внести волатильность в доходы.

С отклонённым SIMD-0228 валовая эмиссия следовала изначальному графику. Частичное 50% сжигание приоритетных и базовых комиссий обеспечивало компенсации во время конгестии (особенно вокруг январского запуска $TRUMP и $MELANIA), но чистая эмиссия в остальном в целом следовала устойчиво снижающейся, предсказуемой кривой.

Если governance держится стабильно, хедлайн-инфляция должна снизиться ещё на 15% в 2026 году. Сильный экономический пропуск (например, приоритетные комиссии, Jito MEV и т.д.) может снизить эффективную эмиссию, если мы увидим ещё один цикл мании мемкоинов и конгестии. Однако мы считаем, что вероятность ещё одного цикла мемкоинов в 2026 году относительно низка при отсутствии всплеска глобальной ликвидности. Эпизод SIMD-0228 выявил устойчивые напряжения, но также открыл пространство для более мягких реформ (например, ускорение фиксированной кривой или добавление частичных динамических элементов), которые встречают меньшее сопротивление. Например, в ноябре 2025 года мы увидели введение SIMD-0411, который предлагает удвоить темп дезинфляции с 15% до 30%, чтобы достичь терминальной ставки 1,5% к 2029 году, а не 2032 году. В 2026 году мы ожидаем продолжения появления подобных предложений, если SIMD-0411 столкнётся с отклонением.

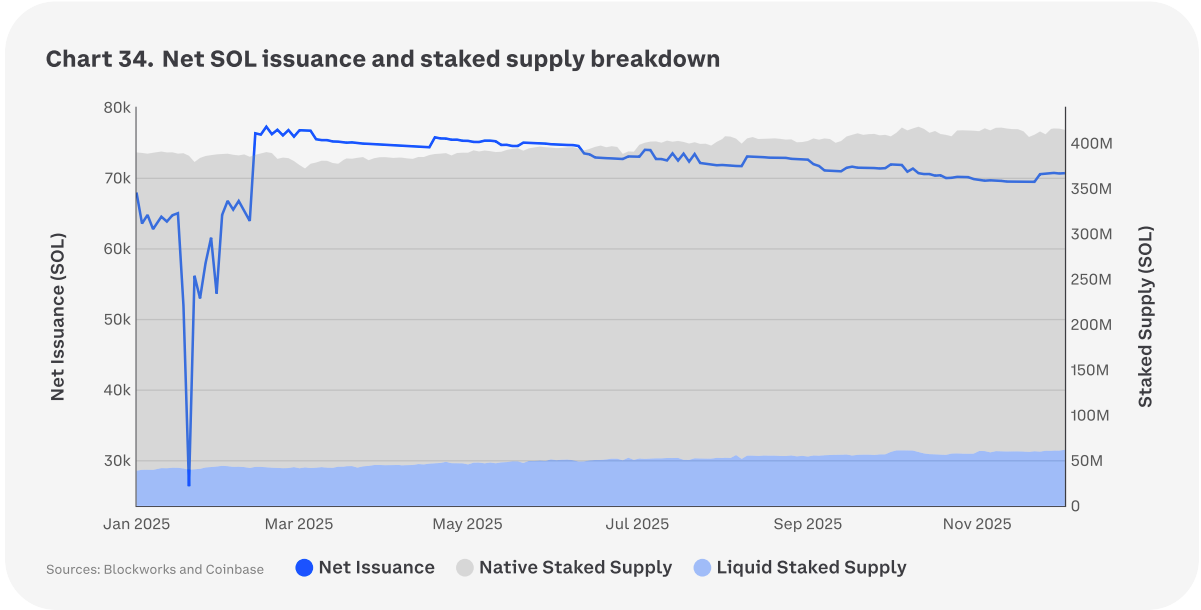

График 34. Чистая эмиссия SOL и разбивка застейканного предложения

Взгляд в будущее

Обновление Firedancer

Валидаторный клиент Firedancer продвигается к полному развёртыванию в мейннете на протяжении конца 2025 и в 2026 году. Гибридная версия «Frankendancer» уже работает на растущей части валидаторов по состоянию на конец 2025 года, включая крупных операторов вроде Figment. Firedancer представляет одно из наиболее значимых дополнений к инфраструктуре Solana с момента запуска, фокусируясь на производительности, устойчивости и разнообразии клиентов. Мы ожидаем, что полное автономное внедрение ускорится в 2026 году. Хотя не все преимущества немедленно повлияют на цену SOL, несколько ключевых улучшений выделяются как особенно трансформационные:

- Экстремальная оптимизация пропускной способности: Firedancer продемонстрировал более 1 миллиона TPS в контролируемых тестах через модульную «тайловую» архитектуру и продвинутые сетевые техники вроде интеграции QUIC-протокола. Это резко снижает узкие места в обработке транзакций и распространении блоков, позволяя Solana обрабатывать реальные пики далеко за пределами текущих уровней без вызванных конгестией скачков комиссий.

- Повышенная устойчивость сети и отказоустойчивость: Многопроцессная тайловая модель Firedancer разработана для улучшения изоляции сбоев и поведения при перезапуске, направленного на снижение риска простоев и ускорение восстановления от частичных сбоев. Параллельно SIMD-0307 добавил бы футер блока с метаданными продюсера, такими как временные метки и идентификаторы клиентов, усиливая видимость тайминга и подотчётность для производства блоков. Вместе эти усилия нацелены на более прозрачный и надёжный стек валидаторов, хотя реальная статистика простоев в конечном счёте определит влияние.

- Разнообразие клиентов для безопасности: Как независимая реализация валидатора Solana на C/C++, Firedancer снижает зависимость от единственной кодовой базы на Rust (Agave/Jito), уменьшая риск того, что баг в одном клиенте может остановить всю сеть.

Отдельно исследуются апгрейды на уровне протокола для дополнения возможностей Firedancer. Например, наряду с SIMD-0411 (упомянутым ранее), SIMD-0286 предлагает поднять потолок вычислений на блок Solana с 60 миллионов до 100 миллионов вычислительных единиц (увеличение на 66%). Эти изменения направлены на поддержание низких комиссий даже при высокой нагрузке, поддержку новых юзкейсов вроде высокочастотного DeFi и игр в реальном времени, а также снижение издержек валидаторов без компрометации параллельной модели исполнения Solana или существующих смарт-контрактов.

Обновление Alpenglow

Капитальный пересмотр консенсуса Alpenglow, одобренный валидаторами в сентябре 2025 года с подавляющей поддержкой, нацелен на тестнет в конце 2025 года и активацию мейннета в начале 2026 года. Это знаменует наиболее фундаментальное изменение в ядре протокола Solana с момента запуска, заменяя Proof-of-History и Tower BFT (византийская отказоустойчивость) оптимизированным дизайном, фокусирующимся на латентности, эффективности и надёжности. Хотя точные сроки развёртывания ещё определяются, несколько ключевых компонентов обещают поднять производительность Solana:

- Механизм консенсуса Votor: Этот новый протокол голосования пакетирует криптографические доказательства и устраняет избыточную коммуникацию между валидаторами, потенциально сокращая финальность блока с ~12-13 секунд до 100-150 миллисекунд. Он нацелен на обеспечение почти мгновенных подтверждений с криптографическими гарантиями, открывая приложения, требующие расчётов в реальном времени, такие как децентрализованные биржи, рынки предсказаний и ончейн-гейминг.

- Распространение данных Rotor: Заменяя многоуровневую систему вещания Turbine, Rotor использует прямые релеи от валидатора к валидатору для более быстрого и надёжного распространения транзакций. Это снижает накладные расходы на пропускную способность и улучшает отказоустойчивость (сеть может выдержать до 40% офлайн или злонамеренных валидаторов).

- Буст экономики валидаторов и децентрализации: Устраняя комиссии за голосование (потенциально экономя операторам десятки тысяч долларов ежегодно) и упрощая консенсус, Alpenglow снижает барьеры входа. Мы ожидаем, что это обратит тренды консолидации валидаторов и усилит безопасность сети со временем.

Эти изменения в совокупности могут позиционировать Solana как более зрелый, готовый к институциям Layer 1 — более быстрый, дешёвый в эксплуатации и более устойчивый — сохраняя при этом преимущества параллельного исполнения и прокладывая путь к более широкому принятию в платежах, RWA и высокопроизводительных потребительских приложениях.

Продолжаю перевод с раздела 5 (Stablecoins) по раздел 7 (Regulation).

5. Стейблкоины

Насколько большим может стать этот рынок?