Сезон альткоинов 2026 – возможен? Исследование от Bybit.

оригинал на английском языке: ссылка

Ключевые выводы

«На этот раз всё иначе»

Четырёхлетний цикл больше нельзя использовать как основную модель для прогнозирования спотовой цены в 2026 году. Появление нового источника спроса, благоприятная макроэкономическая конъюнктура и сохраняющаяся регуляторная поддержка формируют конструктивный базовый сценарий на 2026 год — а не тот медвежий рынок, который предполагала бы традиционная теория четырёхлетних циклов.

Благоприятный макроэкономический фон

Макроэкономическая среда по-прежнему благоприятна для рисковых активов, включая криптовалюты. Рынки закладывают в цены дальнейшее смягчение политики ФРС, а президент Трамп, вероятно, назначит «голубиного» главу Федрезерва. На фоне отставания BTC от американских акций 2026 год может ознаменоваться возвращением положительной корреляции между биткоином и индексом S&P 500.

Сохраняйте бдительность

Если судить по прошлому году, 2026-й ещё может преподнести рыночные сюрпризы. В ближайшей перспективе нависает решение MSCI, которое должно быть принято до 15 января, — речь идёт о возможном исключении компании Strategy из индексов. В течение года пристального внимания заслуживает ужесточение политики Банка Японии, способное спровоцировать резкие колебания на рынках облигаций, валют и даже криптовалют.

Реальные квантовые угрозы

Токенизированные реальные активы (RWA) станут одним из ключевых драйверов стоимости в 2026 году, продолжая тренд 2025-го на внедрение стейблкоинов традиционными финансовыми институтами. Рост активности в сфере токенизации сыграет на руку блокчейнам и альткоинам, которые хорошо позиционированы для захвата этого рынка. Мы ожидаем усиления работы по укреплению инфраструктуры против угрозы, исходящей от прогресса в квантовых вычислениях.

BTC по $150 000?

Опционный рынок оценивает вероятность достижения биткоином отметки $150 000 к концу 2026 года всего в 10,3%. Учитывая потенциально благоприятную макроэкономическую среду для рисковых активов и продолжающуюся регуляторную поддержку со стороны администрации Трампа, мы считаем эту оценку заниженной. Мы присваиваем более высокую вероятность обновлению исторического максимума в районе $150 000 в 2026 году, чем это подразумевают рынки.

На этот раз всё иначе?

Сэр Джон Темплтон однажды предупреждал инвесторов, что самая опасная фраза на рынках — «На этот раз всё иначе». Нарративы могут меняться, но цикличность, настроения и риски никуда не исчезают.

И всё же мы стоим перед возможностью того, что на этот раз действительно может быть по-другому. Четырёхлетний цикл служил ориентиром для формирования ожиданий относительно будущего. Если цикл остаётся в силе — это предполагает распродажу в 2026 году. Если же цикл сломан — криптовалюты могут пойти по новому пути.

Четырёхлетний цикл: погнулся или сломался?

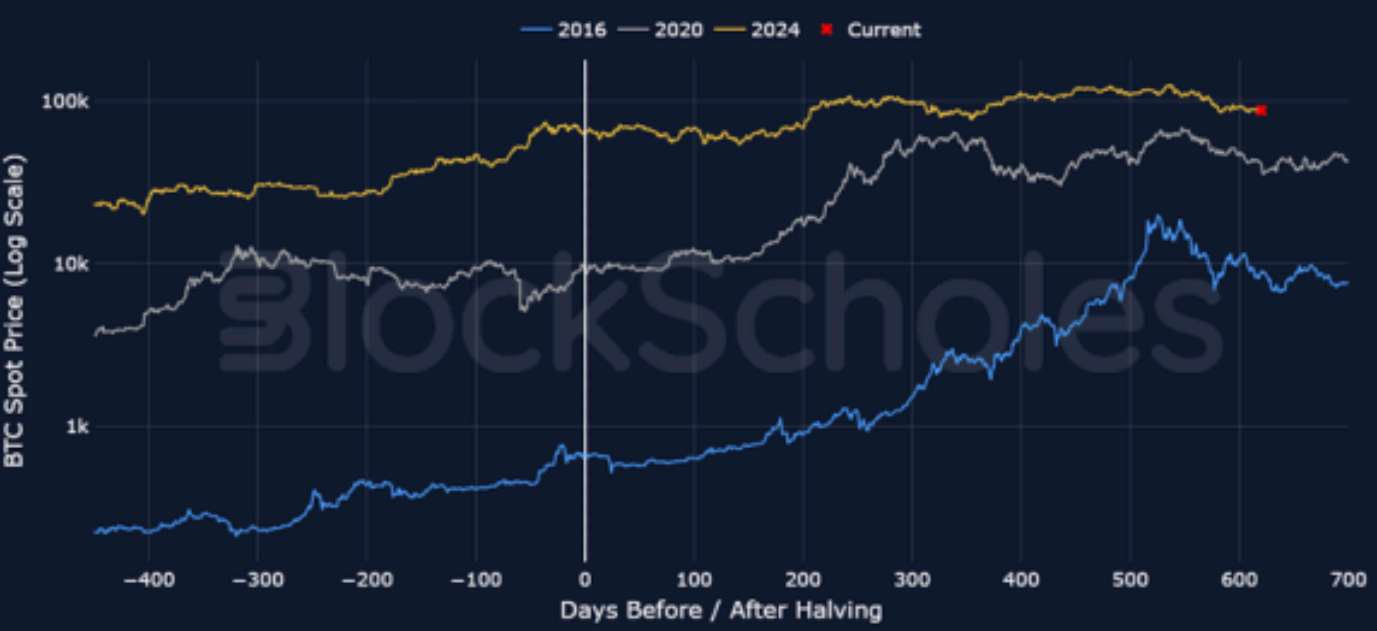

Традиционно четырёхлетний криптовалютный цикл выглядел так: боковое движение цены биткоина до халвинга, затем мощное ралли после халвинга с обновлением исторических максимумов, а потом затяжной медвежий рынок. После халвинга текущего цикла биткоин действительно вырос, подтвердив историческую закономерность. Однако совокупная доходность за ~600 дней после каждого халвинга — то есть примерно там, где мы находимся сейчас — снижается от цикла к циклу: от 2016-го к 2020-му и далее к циклу 2024 года.

ТЕРМИН: Каждые 4 года (или каждые 210 000 блоков) вознаграждение майнеров за добычу блока уменьшается вдвое. Исторически халвинги предшествовали значительным ралли спотовой цены BTC.

Рис. 1. Динамика биткоина относительно даты халвинга. Источник: Block Scholes.

Растущая зрелость биткоина и его институционализация изменили профиль доходности и заставили актив отклониться от поведения прошлых циклов.

С точки зрения чистой спотовой доходности цикл 2024–2025 годов соответствует предыдущим четырёхлетним циклам: биткоин неоднократно обновлял исторические максимумы и показал положительную динамику после халвинга. Но если четырёхлетний цикл больше не работает, перерастёт ли коррекция конца 2025 года в полноценный медвежий рынок?

Рис. 2. Траектории спотовой цены BTC до и после халвинга. Источник: Block Scholes.

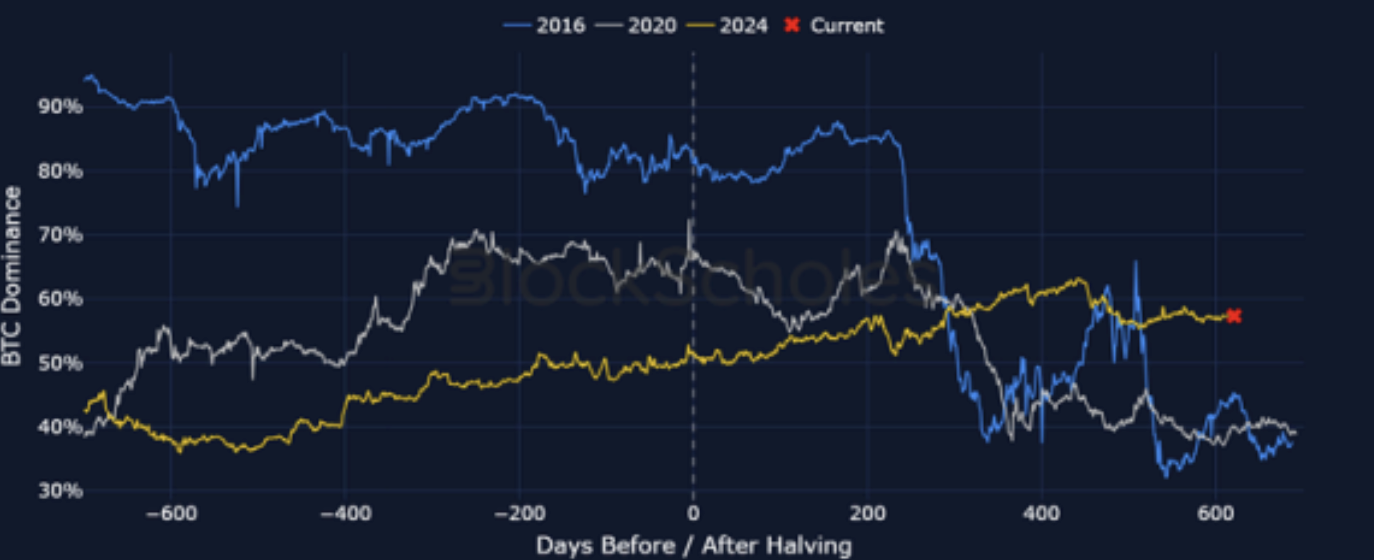

Конец альтсезона? Доминация BTC остаётся высокой

Первое ключевое отличие текущего цикла — траектория доминации биткоина. В прошлых циклах доля BTC в общей капитализации крипторынка резко падала, сигнализируя о начале классического «альтсезона». В цикле 2024 года такого выраженного обвала доминации не произошло. В результате настроения и ожидания относительно альтсезона угасают: нет признаков того сдвига в доминации, который исторически подпитывал широкие ралли альткоинов.

ТЕРМИН: Альткоины — это криптовалюты, не являющиеся биткоином (а иногда и эфириумом): токены других блокчейнов первого уровня, утилитарные токены, мемкоины.

Рис. 3. Доминация биткоина в привязке к халвингу по циклам. Источник: Block Scholes.

Было два заметных снижения доминации, каждое из которых намекало на альтсезон, но в итоге не привело к нему.

Первое произошло в декабре 2024 года, когда BTC только достиг своего (на тот момент) исторического максимума и капитал начал перетекать из биткоина. В этот период деньги действительно потекли в альткоины: их доля в общей капитализации выросла с примерно 20% в ноябре 2024-го до пика в 32,6% в декабре.

Второе, более локальное снижение случилось в августе 2025 года, опять же на фоне обновления биткоином исторического максимума. Однако на этот раз капитал распределился более равномерно между ETH и альткоинами: эфириум прибавил около 4%, а альткоины — около 5% от доли BTC в общей капитализации относительно июльских максимумов доминации биткоина.

Однако эти недавние просадки доминации биткоина несопоставимы по масштабу с просадками прошлых циклов.

Как видно из приведённых выше графиков, в цикле 2016 года доля биткоина в общей капитализации крипторынка упала на 40%, а в цикле 2020-го произошёл сопоставимый обвал на 30% — оба случая существенно изменили структуру рынка. Это не означает, что падение доминации BTC такого масштаба невозможно в текущем цикле, однако указывает на то, что если оно и произойдёт, то значительно позже, чем ожидалось.

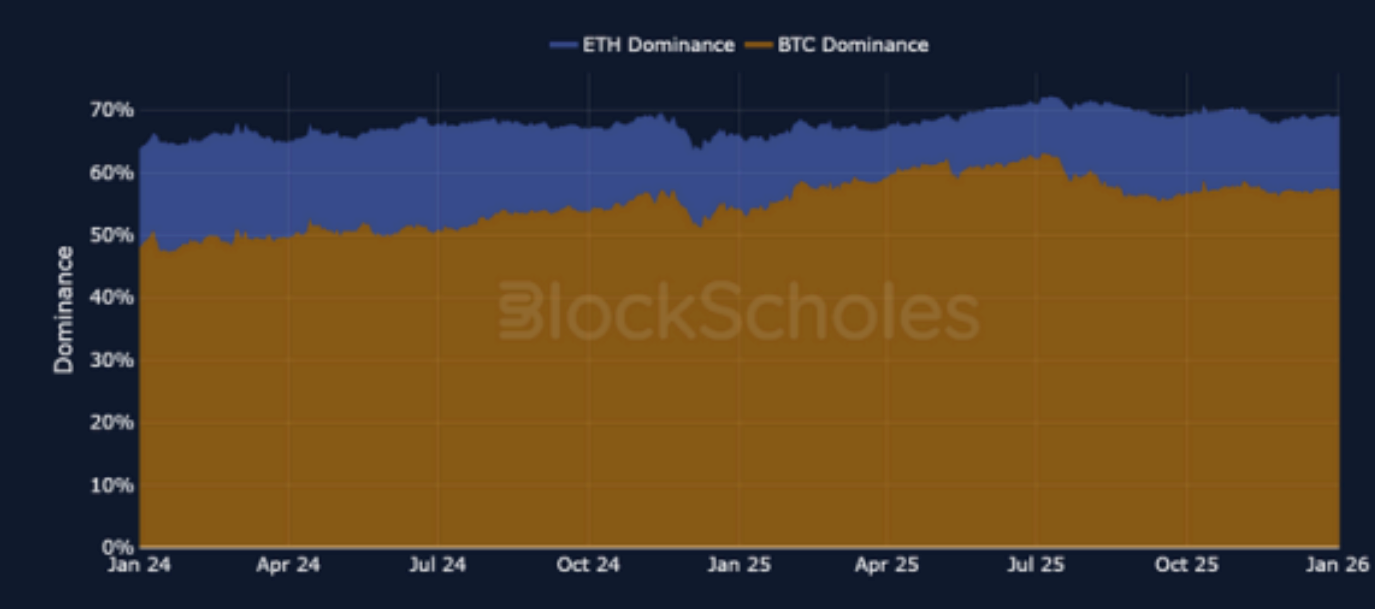

Рис. 4. Рыночная доля биткоина и эфириума в общей капитализации крипторынка. Источник: Block Scholes, CoinGecko.

Если рассматривать совокупную долю BTC и ETH в глобальной капитализации криптовалют, она стабильно держится около 70% и даже постепенно растёт. При этом доминация ETH в последнее время была практически неизменной, так что рост совокупной доли BTC+ETH обеспечивался почти исключительно биткоином. Любое снижение доминации BTC перетекало преимущественно в эфириум, а альткоины оставались на обочине.

Бык в медвежьей шкуре

Первые признаки того, что этот цикл будет другим, появились ещё до халвинга. Хотя исторически новый исторический максимум достигался после халвинга, в 2024 году BTC обновил ATH ещё в марте — до халвинга. Причиной стал запуск спотовых BTC ETF, создавший для институционалов регулируемый канал инвестирования в биткоин — предвестник укрепляющейся корреляции BTC с институциональным спросом.

С тех пор доминация BTC остаётся высокой, несмотря на то что спотовая цена упала на 30% от октябрьского ATH в $126 000. Это ставит вопрос: похоже ли текущее падение на завершающие просадки предыдущих циклов?

Биткоин переживал и гораздо более глубокие медвежьи рынки — например, во время китайского запрета, стрессов 2020 года или «криптозимы» 2022-го, когда просадки превышали 60%. Однако исторический контекст показывает, что финальные пики циклов 2014, 2018 и 2022 годов наступали после более глубоких просадок, чем те, что мы наблюдали в этом цикле.

Мы также не видим той глубины и структуры распродаж, которые характеризовали предыдущие вершины циклов, — это ослабляет аргумент о том, что текущая просадка является финальной. Кроме того, как видно на графике ниже, текущий период существенно длиннее предыдущих циклов, что дополнительно указывает на новую рыночную структуру.

Рис. 5. Спотовая цена биткоина и исторические просадки. Источник: Block Scholes.

Уверенность в четырёхлетнем цикле можно использовать для формирования прогноза на 2026 год: если цикл остаётся в силе, это предполагает общерыночную распродажу криптовалют в 2026 году; однако если накапливающиеся свидетельства отклонения от исторической закономерности верны, то четырёхлетний цикл больше не может служить надёжным ориентиром для 2026 года.

Что стало причиной отклонения от традиционного четырёхлетнего цикла?

Мы считаем, что этот цикл отошёл от традиционной четырёхлетней модели в первую очередь из-за структурного изменения спроса. Спотовые ETF на BTC и ETH сместили основного покупателя с розничных трейдеров, торгующих через приложения на офшорных биржах, на институциональных инвесторов, распределяющих капитал через регулируемые инструменты. Дополнительным фактором стали компании с криптовалютными казначействами (Digital Asset Treasuries, DAT) — такие как Strategy и Bitmine, — которые агрессивно накапливают BTC и ETH, создавая второй устойчивый источник спроса.

В совокупности изменение базы инвесторов означает, что ценовая динамика теперь определяется другим набором факторов — в большей степени макроэкономической конъюнктурой и регуляторными изменениями. Эти новые источники спроса уже изменили характер текущего цикла и продолжат влиять на ценовую динамику в 2026 году.

ETF — новый источник спроса для ограниченного круга активов

В предыдущих четырёхлетних циклах основной капитал на крипторынок приходил от розничных пользователей, торгующих на биржах. Паттерн был привычным: люди покупали BTC, затем перекладывались в ETH и в конечном счёте — в более мелкие альткоины и мемкоины. Эта широкая ротация вниз по спектру риска порождала ралли «всего подряд», которое обычно знаменовало конец цикла.

ТЕРМИН: Биржевые фонды (ETF) предлагают регулируемый инструмент для получения экспозиции на криптовалюты через традиционную брокерскую инфраструктуру и кастодиальные сервисы — без необходимости использовать кошельки или управлять приватными ключами. ETF расширили базу криптоинвесторов, включив в неё институционалов, финансовых советников и других управляющих, работающих в регулируемых юрисдикциях, которые ранее не могли (или не хотели) напрямую покупать криптовалюты на спотовом рынке.

В бычьем цикле 2024–2025 годов значительно бо́льшая доля нового капитала пришла через спотовые ETF (впервые открывшие многим инвесторам регулируемый ончорный доступ к криптовалютам) и компании с криптоказначействами, ориентированные на накопление активов. Влияние на цены BTC и ETH очевидно — хотя доказать прямую причинно-следственную связь сложно, можно как минимум утверждать, что участие ETF-инвесторов сопровождало каждое криптовалютное ралли с момента запуска фондов.

Рис. 6. Спотовая цена биткоина в сравнении с потоками в ETF и покупками BTC компанией Strategy. Источник: Block Scholes, Strategy, SoSoValue.

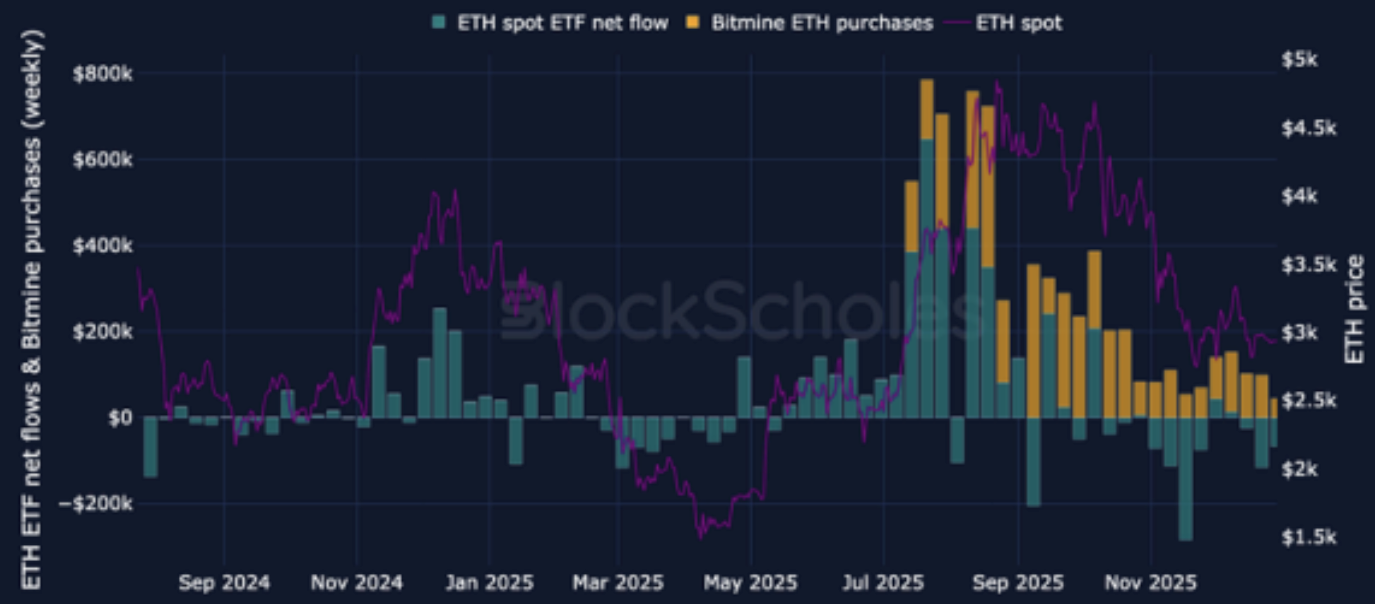

С ETF на эфириум изначально ситуация была иной. Спустя более чем год после запуска первых спотовых продуктов в США ETF на ETH так и не привлекли значительного объёма капитала. Это оставалось справедливым даже после избрания 5 ноября 2024 года про-криптового президента США Дональда Трампа.

Рис. 7. Спотовая цена эфириума в сравнении с потоками в ETF и покупками ETH компанией Bitmine. Источник: Block Scholes, Bitmine, SoSoValue.

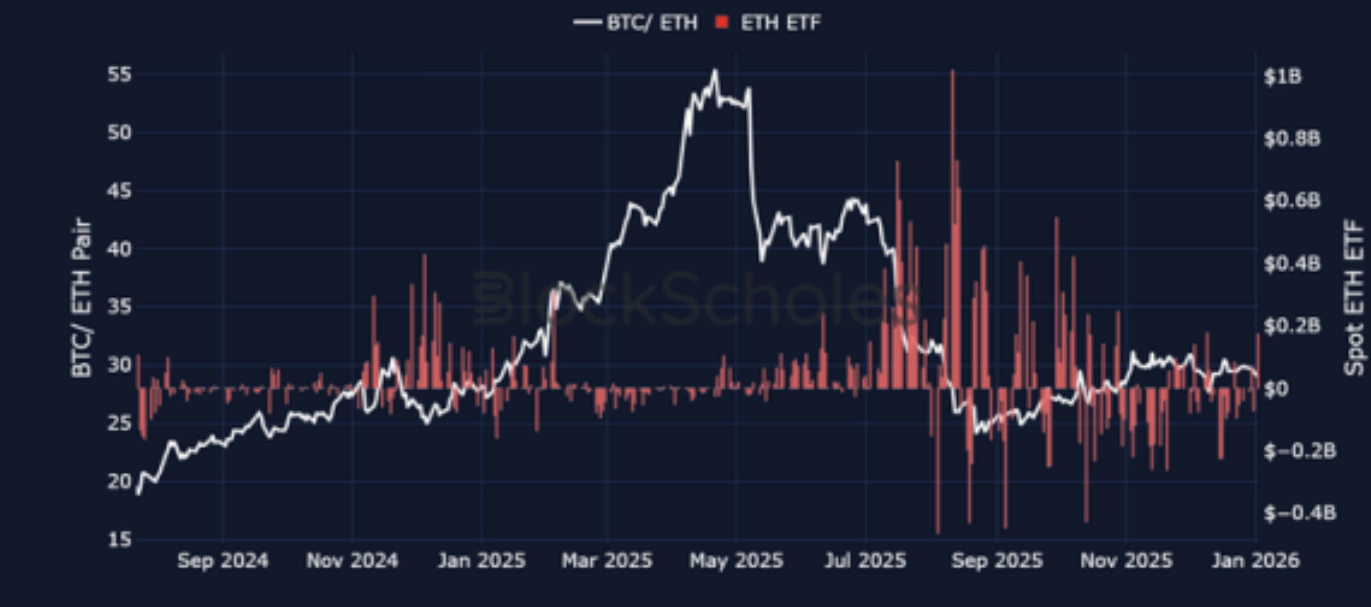

Тем не менее даже это исключение подчёркивает, насколько важным было участие ETF для динамики криптовалют в 2025 году. Лишь когда в июле 2025 года ETF на ETH начали отражать бычью ценовую динамику (одновременно с выходом на рынок Bitmine — крупнейшей компании с ETH-казначейством), спотовая цена эфириума начала догонять биткоин. Как показывает график ниже, стоимость BTC, выраженная в ETH, резко упала — это совпало с первыми значимыми притоками в ETF на эфириум с момента их запуска.

Рис. 8. Соотношение BTC/ETH в сравнении с чистыми потоками в спотовые ETF на ETH. Источник: Block Scholes, Farside Investors.

Теперь, когда ETF и компании с криптоказначействами управляют циклом, его тайминг и форма чувствительны к иному циклу спроса, а также к макроэкономическому и регуляторному фону, который его определяет.

Однако вплоть до III квартала 2025 года ETF открывали новый источник регулируемого спроса только для BTC и ETH. В результате сформировалась база покупателей с более ограниченным доступом к криптоактивам — и, соответственно, гораздо менее склонная «перекладывать» прибыль в альткоины, как это делали розничные инвесторы в прошлых циклах.

Когда альтсезон? Что ETF означают для альткоинов в 2026 году

Учитывая, что ETF-инвесторы стали основным источником нового спроса, любой «альтсезон 2026» с высокой вероятностью будет сосредоточен на токенах, которые уже получили или вскоре получат обёртку в виде ETF. Первая волна альткоин-ETF была одобрена в конце 2025 года, но большинство запусков пришлось на октябрь–ноябрь — период общерыночной криптораспродажи, — что не позволило им стартовать эффектно.

В результате четыре альткоина, получивших ETF (а именно XRP, SOL, LTC и мемкоин DOGE), отстали от биткоина с 1 октября 2025 года. Даты запуска ETF на SOL, LTC, XRP и DOGE совпали с короткими периодами опережающей динамики, однако ни одному из них не удалось устойчиво противостоять медвежьему тренду.

Рис. 9. Динамика BTC, ETH и альткоинов в привязке к датам запуска их ETF. Источник: Block Scholes, Bloomberg.

В рамках нашей модели, где участие в ETF является ключевым драйвером ценовой динамики, причина отставания очевидна: альткоин-ETF пока не получили того уровня участия, что ETF на BTC и ETH. В то время как спотовые BTC ETF в США держат более 6% циркулирующего предложения (около 1,3 млн биткоинов), XRP и SOL (два крупнейших альткоин-ETF, запущенных в III квартале 2025 года) привлекли существенно меньшую долю своего предложения.

Рис. 10. Потоки в альткоин-ETF как доля от рыночной капитализации токена. Источник: Block Scholes, Bloomberg, CoinGecko.

Поэтому мы не переоцениваем слабый эффект от запуска ETF на эти альткоины — он был смягчён негативными рыночными настроениями — и ожидаем результатов работы альткоин-ETF в 2026 году.

В этом году будет запущено ещё множество альткоин-ETF, расширяющих «огороженный сад» регулируемых инвестиционных инструментов, в котором сможет циркулировать этот новый источник капитала.

Однако порог входа в ETF (а значит, и доступа к этому новому источнику спроса) выше, чем листинг на биржах, который определял доступ в предыдущих циклах. Это означает, что активность ETF продолжит отличать этот цикл от предыдущих.

Рис. 11. Потоки в альткоин-ETF как доля от рыночной капитализации токена. Источник: The Block.

Компании с криптоказначействами (DAT) — системный спрос или системный риск?

Ещё одни важные новые участники криптовалютного спроса в этом цикле — компании с криптоказначействами (Digital Asset Treasuries, DAT): публичные компании, чья заявленная цель — накопление цифровых активов на балансе. Хотя DAT зарекомендовали себя как значительный и устойчивый источник спроса, толкавший цены криптоактивов вверх во время бычьего рынка, недавняя коррекция от исторических максимумов вновь разожгла опасения по поводу вынужденных продаж: если цена упадёт достаточно низко, компаниям с закредитованным балансом придётся распродавать свои криптовалютные резервы.

На практике деятельность DAT сосредоточена вокруг двух компаний: Strategy (MSTR, накапливает BTC) и Bitmine (BMNR, накапливает ETH). Эти две компании держат около 3,2% выбранного актива каждая, что составляет более половины всех токенов, принадлежащих публичным компаниям. Поэтому любые опасения относительно здоровья DAT-сектора концентрируются именно на этих двух именах.

Рис. 12. Акции Strategy (MSTR) в сравнении со спотовой ценой BTC и датами покупок биткоинов. Источник: Block Scholes, Strategy, Bloomberg.

MSTR и BTC двигались синхронно на протяжении значительной части периода 2024–2025 годов. Ралли биткоина сопровождались ещё более сильным ростом MSTR, а распродажи BTC — ещё более глубоким падением акций компании. Примерно в середине 2025 года акции MSTR достигли пика и начали снижаться, даже несмотря на боковое движение биткоина. В результате рыночная капитализация MSTR больше не торгуется со значительной премией к стоимости биткоинов на её балансе.

Рис. 13. Оценка Strategy в сравнении со стоимостью BTC-казначейства. Источник: Block Scholes, Strategy, Bloomberg.

Тем не менее главным риском мы считаем не премию акций над стоимостью активов на балансе и даже не цену безубыточности по накопленным биткоинам. Основной риск для резервов MSTR (и наиболее вероятный триггер вынужденных продаж на открытом рынке) — это необходимость выплат дивидендов инвесторам. Хотя MSTR недавно объявила о крупном денежном резерве в $1,4 млрд, привлечённом 22 декабря 2025 года в размере до $2,19 млрд для финансирования этих выплат, — неясно, насколько платёжеспособными окажутся более мелкие DAT в аналогичных обстоятельствах.

Кроме того, администратор фондовых индексов MSCI рассматривает возможность исключения компаний, у которых цифровые активы составляют 50% и более от общих активов.

В рамках консультационного решения, которое должно быть принято до 15 января 2026 года, MSCI может исключить тикеры DAT, такие как MSTR, на том основании, что они больше похожи на инвестиционные фонды, чем на операционные компании, — и тогда управляющим, ориентирующимся на бенчмарки, придётся сокращать позиции.

Обсуждаемые суммы могут оказаться значительными для MSTR и других компаний из когорты Bitcoin DAT. По одной из оценок, которую приводит Reuters, в случае исключения MSCI может быть ликвидировано акций MSTR на $2,8 млрд, а если название исключат и другие провайдеры индексов — до $8,8 млрд. Это может стать проблемой для DAT, учитывая их зависимость от выпуска акций для финансирования покупок токенов: если отток из индексных фондов будет давить на цену акций, компаниям придётся размещать больше акций для привлечения того же объёма средств в будущих раундах.

Четырёхлетний халвинг-цикл или циклы, движимые ликвидностью?

В свете описанных выше структурных сдвигов в спросе очевидно, что текущий биткоин-цикл отклонился от традиционных четырёхлетних циклов — учитывая глубокую интеграцию BTC в макросреду и приход институционального спроса.

Однако в этом отчёте мы идём дальше и задаёмся вопросом: а существовал ли вообще традиционный четырёхлетний цикл? Можно ли утверждать, что вместо цикла, обусловленного халвингом (то есть сокращением предложения), каждое пост-халвинговое ралли биткоина на самом деле совпадало с ростом глобальной ликвидности?

Рис. 14. Спотовая цена BTC в сравнении с глобальным агрегатом M2 с 2012 года. Источник: Block Scholes, Bloomberg.

Первый халвинг BTC состоялся 28 ноября 2012 года. В тот период процентные ставки в США были близки к 0%. Мало того что ставки были низкими для стимулирования экономики — в сентябре 2012 года ФРС объявила о запуске «QE3». К декабрю того года регулятор выкупал казначейские облигации и ипотечные бумаги на $85 млрд в месяц. Это увеличило баланс ФРС с $2,9 трлн до более чем $4 трлн к концу 2014 года.

В период 2016–2018 годов ФРС не снижала ставки и не наращивала баланс. Напротив, она нормализовала политику, повышая ставки и сокращая баланс. Тем не менее глобальная ликвидность продолжала расти за счёт количественного смягчения со стороны других центробанков: Банка Англии, Банка Японии и ЕЦБ.

В предыдущем цикле халвинг мая 2020 года совпал с программой количественного смягчения, запущенной в ответ на COVID, в ходе которой ФРС более чем удвоила свой баланс — до $9 трлн. Последовавшее ралли биткоина подняло его с уровня ниже $10 000 до максимума около $70 000. Наконец, после халвинга апреля 2024 года очередное ралли BTC вновь совпало с более медленным, но всё же продолжающимся ростом глобальной ликвидности.

Если наложить график BTC на глобальный M2, становится видно, как приход институциональных покупателей изменил динамику цикла. В начале 2024 года глобальная ликвидность оставалась на месте, а биткоин вырос с $40 000, превысив ноябрьский максимум 2021 года. Это совпало именно с запуском спотовых биткоин-ETF.

Рис. 15. Спотовая цена BTC в сравнении с глобальным агрегатом M2 с 2024 года. Источник: Block Scholes, Bloomberg.

Независимо от того, были ли предыдущие циклы обусловлены ликвидностью, бычий рынок 2024–2025 годов ясно продемонстрировал одно: ни один криптоинвестор не может игнорировать макроэкономические условия.

Кто сказал, что 2026 год должен быть похож на 2022-й?

Если этот цикл отличался от предыдущих бычьих рынков, стоит ли ожидать последующего медвежьего? В этом разделе мы рассмотрим, что ещё, помимо четырёхлетнего цикла (который предполагал бы медвежий рынок), может определять динамику BTC и криптоактивов в 2026 году.

Учитывая уникальный характер этого криптоцикла, мы полагаем, что три ключевых фактора — макроэкономические настроения, баланс спроса и предложения, а также регуляторный прогресс — останутся главными драйверами спотовых цен в 2026 году.

В предыдущих разделах мы уже рассмотрели, как предложение (халвинг) оказывает меньшее влияние на спотовую доходность, и проанализировали последствия появления нового, уникального для этого цикла источника спроса — институционалов. Что же ожидает нас на макроэкономическом фронте?

Рынки закладывают продолжение цикла смягчения ФРС

После того как биткоин глубоко интегрировался в глобальную макроэкономику, его динамика стала практически зеркалом общерыночного аппетита к риску: когда инвесторы готовы рисковать, BTC и американские акции растут вместе. В периоды бегства от риска они падают синхронно (например, в апреле 2025 года). Учитывая, что BTC продолжает торговаться как рисковый актив, одним из ключевых макрофакторов нашего прогноза на 2026 год является продолжение цикла снижения ставок ФРС, который по сути начался в сентябре 2024 года, был приостановлен на первые 9 месяцев 2025 года, а затем возобновился тремя последовательными снижениями в период с сентября по декабрь 2025 года.

ТЕРМИН: Режим снижения ставок ФРС исторически был благоприятен для рисковых активов.

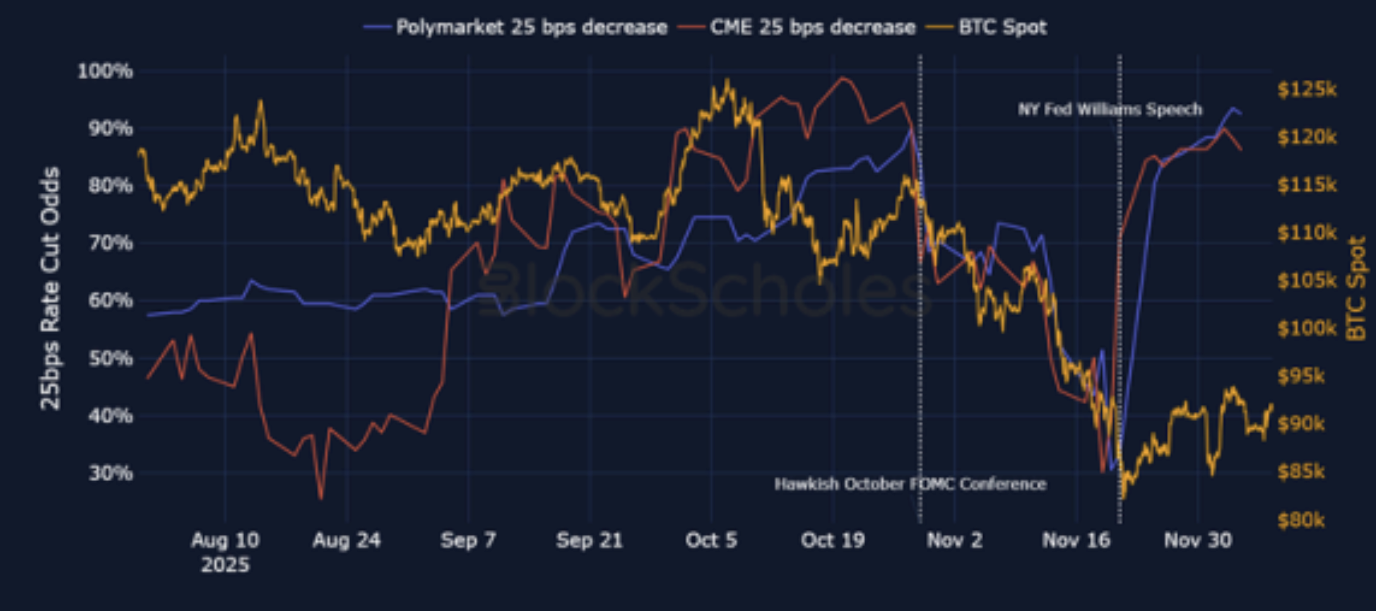

Рис. 16. Спотовая цена BTC в сравнении с рыночными ожиданиями снижения ставки ФРС. Источник: Block Scholes, Polymarket, Bloomberg.

Рис. 16 наглядно демонстрирует, насколько важным был цикл снижения ставок для аппетита к риску.

Недавние высказывания представителей ФРС также подтверждают чувствительность BTC к изменению ожиданий относительно снижения ставок — при том что криптовалюты в основном оставались в боковике после драматической ликвидации в начале октября 2025 года.

После снижения ставки ФРС 29 октября 2025 года председатель Пауэлл заявил, что «дальнейшее снижение ставки на декабрьском заседании отнюдь не предрешено». Вскоре после этого ряд представителей ФРС также дали понять о готовности удерживать ставки. В результате на протяжении ноября как вероятности на Polymarket, так и котировки 30-дневных фьючерсов на Fed Funds резко пересмотрели ожидания декабрьского снижения. Это совпало с медленным сползанием спотовой цены BTC вниз от уровня $110 000.

Настроения изменились 21 ноября 2025 года. Вероятность декабрьского снижения подскочила с 30% до 70% после выступления президента ФРБ Нью-Йорка Джона Уильямса, который заявил, что по-прежнему видит «возможность для дальнейшей корректировки целевого диапазона ставки по федеральным фондам в ближайшей перспективе». Изменение ожиданий обозначило локальное дно спотовой цены BTC и совпало с её восстановлением. Хотя биткоин умеренно вырос, он не вернулся к уровням, с которых изначально падал, — чего можно было бы ожидать при изменении вероятностей. Почему так?

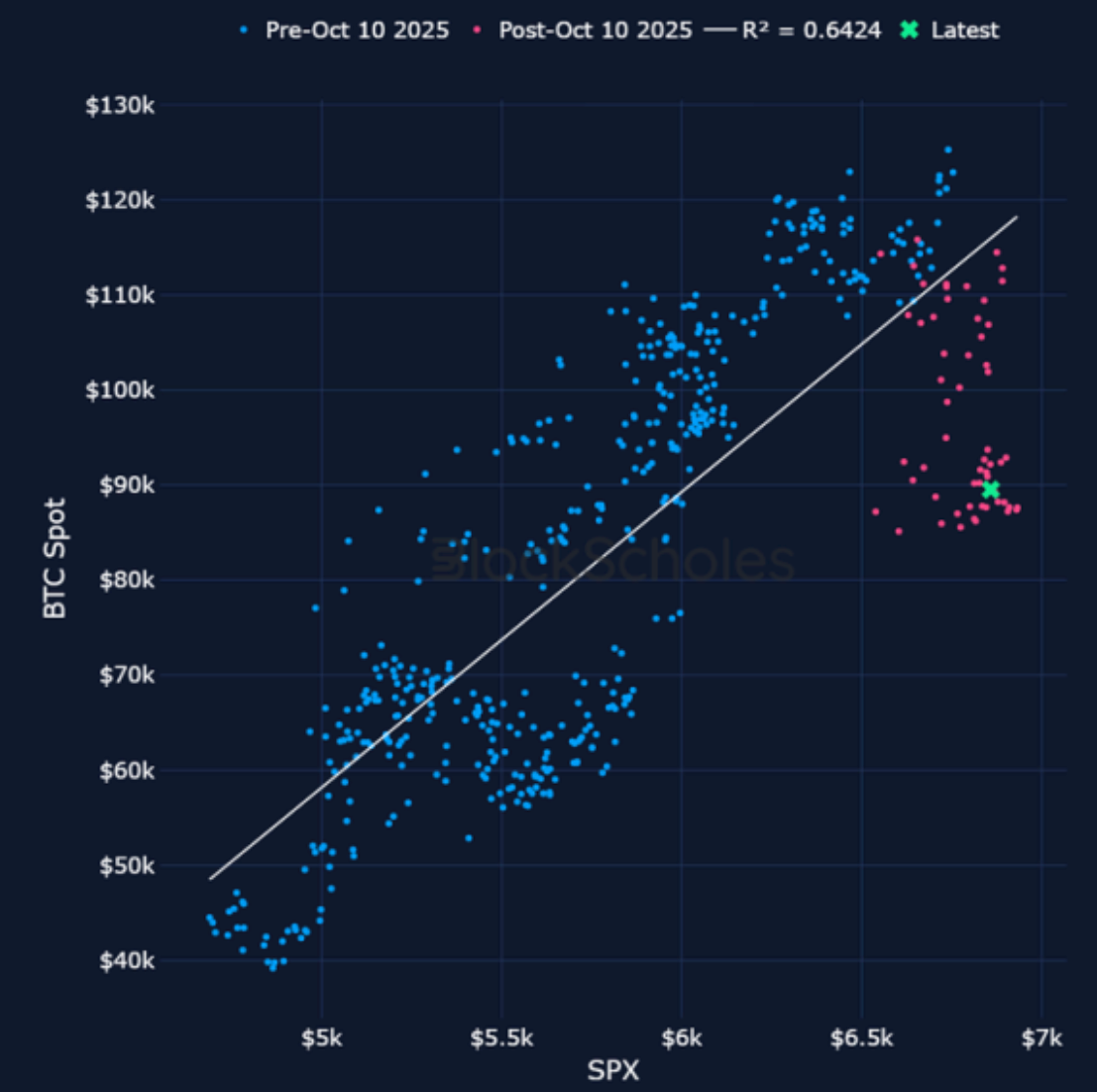

Шрамы 10 октября пока держат крипту в обороне

Ликвидационное событие 10 октября 2025 года пошатнуло то, что в остальном было устойчивой взаимосвязью между BTC и американскими рисковыми активами. 2025 год завершился ростом S&P 500 на 16%, тогда как BTC закончил год с падением на 6%. Диаграмма рассеяния BTC относительно S&P 500 наглядно демонстрирует это отставание и показывает, как изменилась взаимосвязь после 10 октября 2025 года. Оба актива по-прежнему движутся синхронно — падают и растут вместе, — но BTC существенно отстаёт практически в каждом движении.

Рис. 17. Спотовая цена BTC в сравнении с S&P 500: взаимосвязь до и после 10 октября 2025 года. Источник: Block Scholes, Bloomberg.

Фактически линейная зависимость между двумя активами с 2024 года предполагает, что при текущих уровнях S&P 500 биткоин должен торговаться ближе к $120 000 (примерно на уровне, с которого он упал 10 октября 2025 года).

Подобные ценовые расхождения мы наблюдали и раньше — например, в конце февраля 2025 года, в преддверии тарифного объявления «Дня освобождения» в апреле. Тогда BTC и S&P 500 падали вместе, но именно биткоин восстановился раньше, а американские акции отставали. Как показано ниже, BTC упал с $98 000 (21 февраля 2025 года) до минимума в $75 000, однако к середине мая вернулся ровно к $98 000. В тот же день, 21 февраля 2025 года, S&P 500 торговался на уровне 6 100 — но ему потребовалось время до конца июня, чтобы восстановиться, — разница в месяц между восстановлением BTC и S&P 500.

Рис. 18. Спотовая цена BTC в сравнении со спотовой ценой SPX. Источник: Block Scholes, Bloomberg.

Однако как только американские акции восстановились, взаимосвязь возобновилась — что является свежим подтверждением того, что временные отклонения во взаимосвязи не были долговечными.

Уточним: взаимосвязь между BTC и S&P 500 остаётся положительной на 30-дневной скользящей основе. Хотя положительная корреляция снизилась с трёхлетнего максимума в ноябре 2025 года и теперь опустилась ниже 0,50 (что указывает на некоторое ослабление связи), вполне вероятно, что взаимосвязь BTC–SPX ещё может восстановиться.

Рис. 19. Скользящая 30-дневная корреляция между спотовыми ценами BTC и SPX. Источник: Bloomberg.

Таким образом, текущее расхождение может разрешиться двумя способами: либо взаимосвязь останется нарушенной и BTC продолжит отставать, либо взаимосвязь восстановится, создавая потенциал для резкого роста BTC в 2026 году.

Есть все основания ожидать второго варианта: биткоин может догнать рынок в этом году.

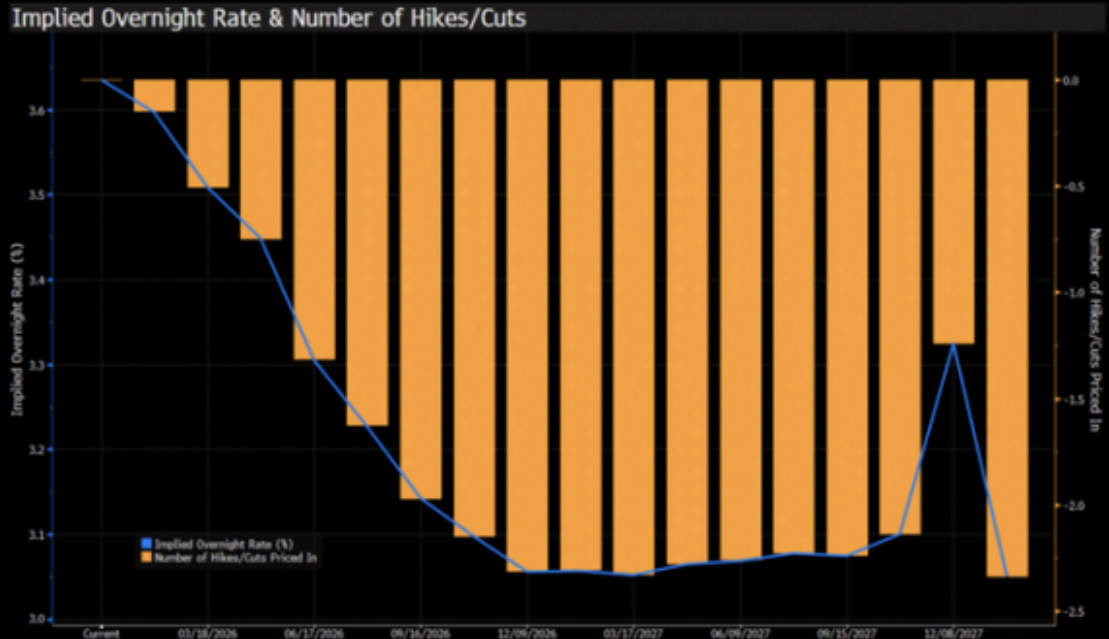

FOMC проголосовал за продолжение цикла снижения ставок в декабре, а обновлённая Сводка экономических прогнозов (SEP) показывает, что медианный участник FOMC ожидает одно снижение ставки в 2026 году. Рынки, однако, настроены более оптимистично — фьючерсы на Fed Funds закладывают два снижения в 2026 году, при этом вероятность трёх и более снижений в этом календарном году оценивается в 42%.

Рис. 20. Подразумеваемая ставка овернайт и количество повышений/снижений. Источник: Bloomberg.

При прочих равных продолжение цикла снижения ставок благоприятно для рисковых активов (о механизмах, через которые цикл снижения ставок ФРС исторически поддерживал аппетит к риску, мы писали в предыдущих выпусках).

Кроме того, если взаимосвязь с американскими акциями восстановится, потенциал ралли рисковых активов может быть ещё выше для BTC — учитывая его отставание от S&P 500.

Новый «голубиный» глава ФРС поддержит рисковые активы?

Эта благоприятная основа может быть дополнительно усилена текущими рыночными ожиданиями относительно того, кого президент Трамп, вероятно, номинирует следующим председателем Федеральной резервной системы.

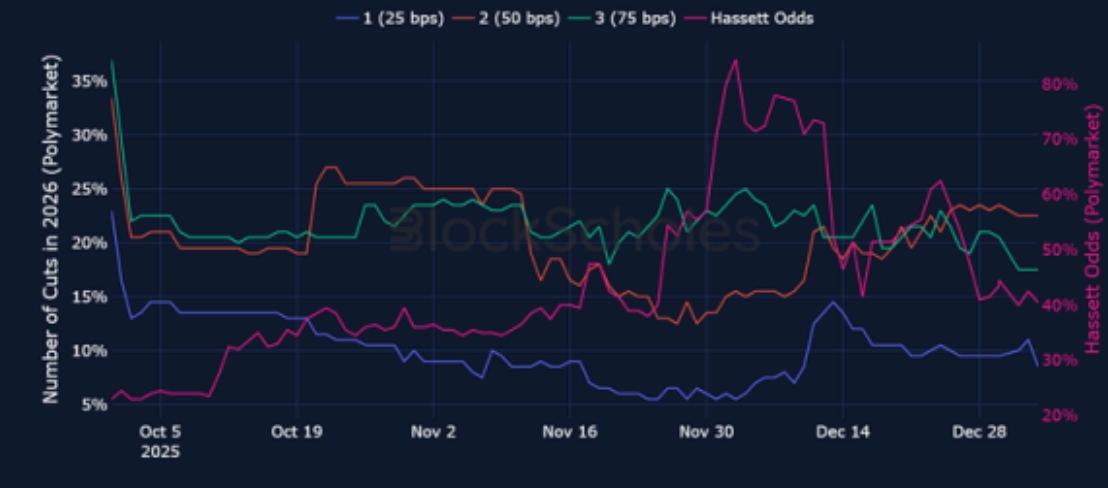

Рис. 21. Количество снижений ставки в 2026 году в сравнении с вероятностью назначения Кевина Хассетта следующим главой ФРС. Источник: Polymarket.

Фаворит Кевин Хассетт, нынешний директор Национального экономического совета, чётко обозначил свою «голубиную» позицию по монетарной политике. 20 ноября 2025 года он заявил Fox News, что «прямо сейчас снижал бы ставки», будь он председателем ФРС, «потому что данные указывают на это».

Однако хотя более «голубиный» председатель может повлиять на остальных членов голосующего комитета в сторону смягчения, это не гарантировано, поскольку председатель в одиночку не определяет политику. Действительно, декабрьская «точечная диаграмма» ФРС (dot plot — график прогнозов членов комитета по ставкам) демонстрирует, насколько разнятся мнения в комитете.. Рынки тоже это учитывают: долгосрочные ожидания по снижению ставок, похоже, не слишком зависят от вероятности назначения Хассетта.

Номинация президента Трампа на пост следующего председателя — будь то Хассетт или кто-то другой — почти наверняка будет придерживаться «голубиной» позиции. Если рынок облигаций США, а точнее так называемые «бонд-вигиланты» (крупные инвесторы, «наказывающие» безответственную денежно-кредитную политику продажей гособлигаций), воспримут это как угрозу независимости ФРС, доходности облигаций могут вырасти даже при наличии «голубиного» члена, выступающего за более быстрое снижение ставок, — что частично нивелирует смягчение финансовых условий от снижения ставок.

Риск для прогноза на 2026 год: шок от Банка Японии?

Один из ключевых рисков для нашего макропрогноза на 2026 год — потенциальный период бегства от риска, спровоцированный резкими движениями доходностей японских государственных облигаций и кэрри-трейда на иене. Доходность 10-летних японских государственных облигаций (JGB) выросла почти с 0% до примерно 2,1% за четыре года — уровни, которые в последний раз наблюдались в 1999 году. Причин роста доходностей JGB множество: нормализация монетарной политики (повышение ставок), фискальные расходы нового правительства Такаити и рекордное для развитых стран соотношение госдолга к ВВП Японии (230%).

Рис. 22. Доходности японских государственных облигаций (JGB) с погашением через 10 лет (синий) и 2 года (красный). Источник: Bloomberg.

Продолжающееся повышение ставок Банком Японии чревато ростом переоценочных убытков у текущих держателей JGB (банки, страховые компании и пенсионные фонды составляют 40% этого рынка). Более высокие процентные ставки в Японии также наносят ущерб местным корпорациям, финансирующим операции за счёт кредитов и займов. Удорожание заимствований, во-первых, давит на корпоративное финансирование и может существенно повлиять на кредитные рынки, а во-вторых — давит на цены японских акций из-за повышения ставки дисконтирования будущих прибылей.

Резкая переоценка японских активов может перекинуться на глобальный аппетит к риску и потенциально спровоцировать распродажу в верхней части спектра риска — включая криптовалюты.

Существует ещё один канал передачи макрорисков — валютный рынок. Японская иена давно используется для кэрри-трейда. Один из примеров — институциональные участники рынка, которые занимают в иене и покупают американские казначейские облигации. Один из ключевых факторов (среди прочих), поддерживающих прибыльность этой стратегии, — превышение доходности USD над доходностью JGB. Риск для кэрри-трейда — это достижение курсом USD-JPY уровня, при котором участники вынуждены сворачивать часть своего левериджа. Именно это произошло, когда USD-JPY обвалился в августе 2024 года после неожиданного повышения ставки Банком Японии.

ТЕРМИН: Кэрри-трейд на иене предполагает заимствование в японской иене под сверхнизкие процентные ставки в Японии и последующее инвестирование этих средств в более доходные активы — будь то американские казначейские облигации, глобальные акции или криптовалюты.

Рис. 23. Спотовая цена BTC в июле 2024 года с датой повышения ставки Банком Японии, обозначенной белой пунктирной линией. Источник: Bloomberg.

Хотя риск роста доходностей JGB в первую очередь касается Банка Японии, кэрри-трейд чувствителен как к политике Банка Японии, так и к политике других центробанков — например, ФРС. Если последний начнёт снижать ставки быстрее ожиданий, что приведёт к снижению доходностей длинного конца американских казначейских облигаций, это также может спровоцировать сворачивание кэрри-трейда. Поэтому спред между доходностями американских и японских государственных облигаций также заслуживает внимания в 2026 году.

Рис. 24. Спотовая цена BTC (оранжевый) и разница доходностей 10-летних облигаций США и Японии. Источник: Bloomberg.

Бо́льшую часть прошлого года этот спред сужался: доходности 10-летних UST медленно снижались с максимумов начала 2025 года, тогда как доходности JGB продолжали расти. Однако резкие движения в этом спреде могут спровоцировать резкую переоценку риска. В конечном счёте мы видим два основных риска со стороны Японии для нашего макропрогноза, с которыми криптовалютным рынкам придётся справляться наряду с макро-попутными ветрами, описанными в предыдущих разделах.

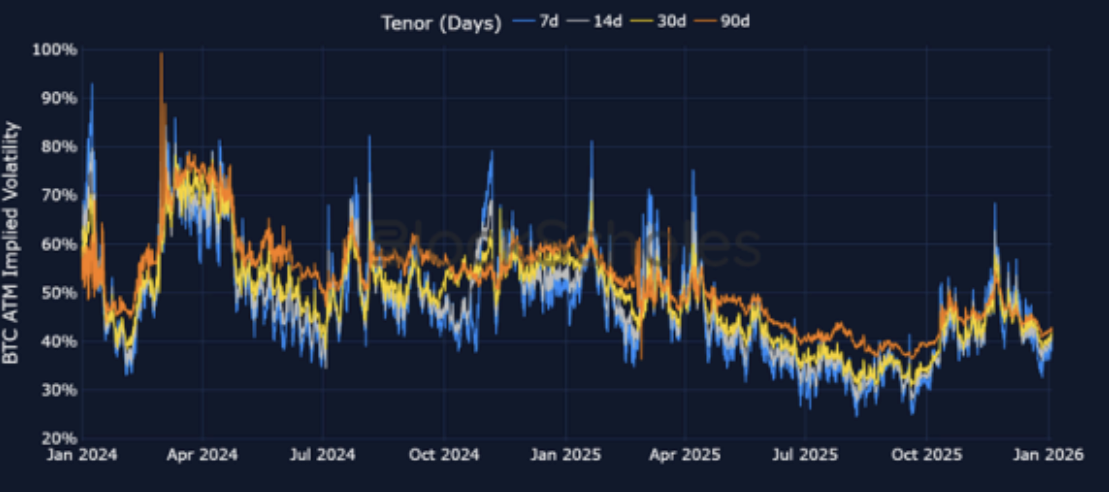

Сигналы деривативов на 2026 год

На протяжении большей части 2025 года мы последовательно отмечали, что опционные рынки BTC торговались с пониженными уровнями подразумеваемой волатильности «у денег» (ATM IV — implied volatility опционов со страйком, близким к текущей цене).

ТЕРМИН: Подразумеваемая волатильность — это прогнозный показатель волатильности, которую трейдеры ожидают на определённом временном горизонте.

Рис. 25. Подразумеваемая волатильность ATM-опционов на BTC по выбранным срокам экспирации. Источник: Block Scholes.

На протяжении прошлой весны и лета низкая волатильность была уникальной для BTC: трейдеры ETH закладывали в цены значительную волатильность во время распродаж или ралли спотовой цены, тогда как трейдеры BTC — нет. В результате мы наблюдали существенный рост соотношения ATM IV эфириума к ATM IV биткоина на всех временных горизонтах.

Мы частично объясняли это приходом институционалов: многие фонды и крупные институционалы (такие как DAT) представляют собой более стабильный, долгосрочный источник спроса по сравнению с розничными инвесторами прошлых циклов — они реже продают на падениях и дольше удерживают позиции. Кроме того, мы показывали, что те же крупные институциональные игроки занимались систематической продажей опционов, используя стратегии, традиционно применяемые на рынках TradFi. DAT, которые недавно ощутили давление во время просадок, вероятно, склонны к такой деятельности, как продажа колл-опционов и опционов «вне денег»/«на крыльях», чтобы получать доход, удешевлять вход в позиции по токенам и защищаться от снижения.

Сочетание этих двух факторов привело к подавлению резких всплесков волатильности, которыми BTC всегда славился.

Мы ожидаем, что такая «подавляющая волатильность» активность продолжится и даже усилится в 2026 году, что предполагает структурное давление на уровни подразумеваемой волатильности.

Тем не менее мы находим свидетельства того, что «взросление» крипторынка, прогнозировавшееся с приходом институционалов, пока не полностью «убило» волатильность. Ликвидационное событие 10 октября 2025 года доказало, что BTC по-прежнему способен на волатильность, когда это необходимо. Оно также оказало долгосрочное влияние на опционные рынки: на фоне последующего снижения спотовых цен после 10 октября 2025 года мы наблюдали падение краткосрочного скью (перекоса цен опционов пут относительно колл) до минимальных за год уровней 21 ноября 2025 года, когда BTC опустился до $82 000.

Рис. 26. Скью 25 дельты по BTC на выбранных сроках экспирации. Источник: Block Scholes.

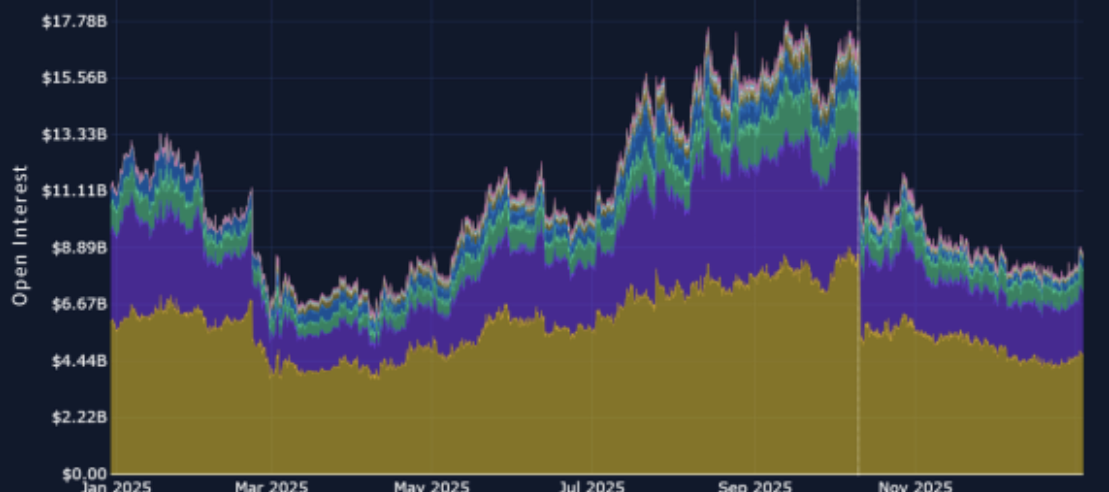

Ликвидационное событие также существенно подорвало аппетит к риску среди розничных трейдеров. С того момента уровни открытого интереса так и не восстановились до прежних значений.

В совокупности текущее позиционирование на рынках деривативов указывает на снижение розничного участия и на то, что рынок продолжает ожидать скорее медвежью ценовую динамику как минимум на входе в новый год и в первые месяцы 2026-го.

Рис. 27. Открытый интерес по крупным альткоинам, BTC (жёлтый) и ETH (фиолетовый). Источник: Bybit, Block Scholes.

Будущее Web3: бессрочные контракты на RWA и квантовая устойчивость

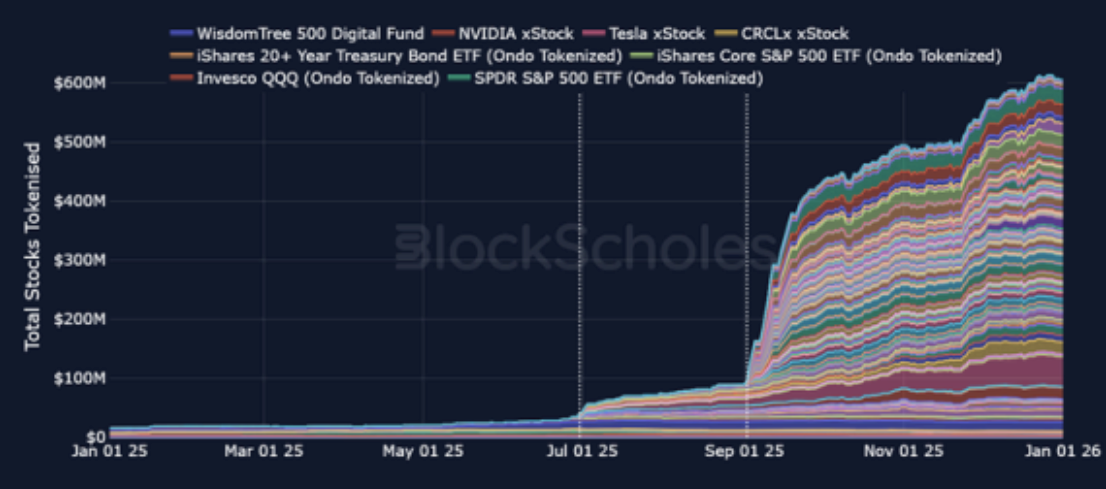

Объёмы бессрочных контрактов на RWA продолжат расти в 2026 году

В 2025 году рост токенизированных активов в криптосфере был обусловлен сочетанием двух факторов: институциональные участники искали операционную простоту, которую предлагает блокчейн, а розничные пользователи — удобство держать консолидированный портфель токенизированных продуктов традиционных финансов (TradFi) вместе с нативными криптотокенами.

ТЕРМИН: Токенизированный актив — это ончейн-представление офчейн-актива. Например, 1 USDT или USDC представляет $1 за пределами блокчейна, в отличие от фактического владения базовым активом.

Так, рынки токенизированных акций приблизились к $600 млн в обращающихся токенах (как показано на графике ниже), а рынки токенизированных казначейских облигаций, работающие 24/7, уже превысили миллиарды долларов дневного объёма расчётов в 2025 году.

Рис. 28. Общий объём токенизированных акций; первая линия на 30 июня 2025 года отмечает запуск более 60 токенизированных американских акций xStocks на Solana, BNB Chain и Tron. 2 сентября 2025 года xStocks расширились на основную сеть Ethereum. Источник: Block Scholes, RWA.xyz.

Однако токенизация традиционных активов сопряжена с рядом проблем: токены торгуются 24/7, тогда как акции (как правило) — нет; RWA сталкиваются с регуляторной неопределённостью, особенно в части того, как законодательство о ценных бумагах будет адаптироваться к токенизированным активам; ликвидность токенизированных версий активов ончейн остаётся низкой и фрагментированной по сравнению с централизованными рынками акций TradFi.

Одно из перспективных криптонативных решений — бессрочные фьючерсы на RWA (perps): деривативы без срока экспирации, которые дают направленную экспозицию без необходимости владеть базовым активом. Более того, бессрочные контракты вообще не требуют заимствования или хранения базового актива. Открывая короткую позицию по бессрочному контракту, вы получаете чистую направленную экспозицию на цену с расчётом PnL через маржу. Это делает бессрочные контракты операционно проще, существенно снижает контрагентский риск и решает проблему «погашения только в рыночные часы», создаваемую токенизированными активами.

Криптографическая устойчивость: квантовая гонка вооружений блокчейнов

В 2026 году растущее принятие оставит блокчейны с бо́льшей ценностью, бо́льшим числом пользователей и бо́льшим объёмом инфраструктуры, которую необходимо защищать, — что выводит усиление безопасности на передний план. По мере того как прогресс в квантовых вычислениях оказывает всё большее давление на традиционную криптографию, блокчейн-сети спешат укрепить свою защиту с помощью постквантовой криптографии. Большинство современных блокчейнов основывают свою безопасность на том факте, что определённые криптографические задачи не могут быть быстро решены компьютером (например, криптография на эллиптических кривых и подписи RSA).

Хотя эти методы чрезвычайно устойчивы против классических компьютеров — по оценкам, для их взлома потребовалось бы 10¹⁸ лет при современных вычислительных мощностях, — теоретически они могут быть скомпрометированы за считанные часы при наличии достаточно мощного квантового оборудования. В 2026 году всё большее число как новых, так и существующих блокчейнов активно фокусируется на квантовой устойчивости.

Solana объявила о сотрудничестве с Project Eleven (исследовательской группой в области постквантовой безопасности, специализирующейся на блокчейн-инфраструктуре) 16 декабря 2025 года для подготовки экосистемы Solana к возникающей угрозе квантовых вычислений. В рамках этой инициативы Project Eleven разработала прототипы постквантовых подписей, провела анализ рисков на уровне кошельков и публично продемонстрировала среды подписания транзакций с постквантовой защитой, совместимые с архитектурой Solana.

Исследовательская дорожная карта Ethereum также явно признаёт необходимость квантовой устойчивости для обеспечения долгосрочной безопасности сети. Текущие исследовательские усилия сосредоточены на поиске замены для криптографических примитивов, таких как BLS-подписи, играющих критическую роль в архитектуре proof-of-stake Ethereum. Среди предлагаемых альтернатив — подписи на основе решёток, а также системы верификации на основе хешей или STARK. Однако эти подходы сопряжены с практическими сложностями, включая повышенные требования к хранению данных и необходимость поддержания эффективности на масштабе сети.

Soverium, приватный блокчейн с квантовоустойчивой криптографией, является последним новичком в этой области: запуск тестнета намечен на I квартал 2026 года, а основной сети — на IV квартал 2026 года, что позиционируется как «новая эра приватности». Это независимый блокчейн первого уровня с полной EVM-совместимостью, использующий консенсусный механизм Proof of Staked Authority и обеспечивающий приватные переводы, технологии нулевого разглашения и постквантовую криптографию. Объединяя квантовые технологии с растущим трендом на токены приватности, Soverium демонстрирует новую волну более защищённых блокчейн-технологий, которые будут определять следующее поколение блокчейн-запусков.

2026: Год K-крипто

По нашему мнению, четырёхлетний цикл больше не является основной моделью для криптовалют в 2026 году. Вместо этого 2026 год, вероятно, будет определяться более структурным набором факторов, которые уже изменили характер текущего цикла: направлением глобальной ликвидности и траекторией смягчения политики ФРС, масштабом и устойчивостью институционального спроса через спотовые ETF, накоплением активов компаниями с криптоказначействами на балансе, а также регуляторным фоном.

Доминация BTC остаётся высокой, а любое опережение со стороны альткоинов концентрировалось в отдельных сегментах рынка — а не в формате классического альтсезона, когда «прилив поднимает все лодки». Лучшим примером тому стал период ноября–декабря 2024 года после выборов, когда основную часть роста показали блокчейны первого уровня с сильными экосистемами и DeFi-протоколы.

Мы прогнозируем, что в 2026 году продолжится К-образное восстановление альткоинов — когда одни активы резко растут, а другие стагнируют или падают, и разрыв между «победителями» и «проигравшими» увеличивается.

Иными словами, в 2026 году продолжится «бегство в качество» – капитал будет концентрироваться в альткоинах с реальной ценностью: альткоины с собственной регуляторной обёрткой и те, чьи инновационные экосистемы выигрывают больше всего от продолжающегося регуляторного благоприятствования, с высокой вероятностью привлекут притоки — что ведёт к дальнейшей бифуркации рынка.

Эти факторы, вероятно, также повлияют на глубину рынка: если спрос продолжит поступать преимущественно через регулируемые инструменты, потенциал роста в 2026 году с большей вероятностью будет сконцентрирован в BTC и ETH и лишь выборочно распространится на крупные альткоины, для которых доступно участие через ETF.

В то же время приток институционального капитала не устраняет риск снижения — он его трансформирует. Базовая волатильность может быть структурно ниже по мере роста числа «липких» держателей и систематической опционной активности, однако резкие просадки по-прежнему возможны при принудительном закрытии левериджа или ухудшении макроусловий. Если эти драйверы будут развиваться благоприятно, 2026 год может выглядеть не как запланированный обвал рынка согласно четырёхлетнему циклу, а скорее как продолжение рынка, движимого макрофакторами.

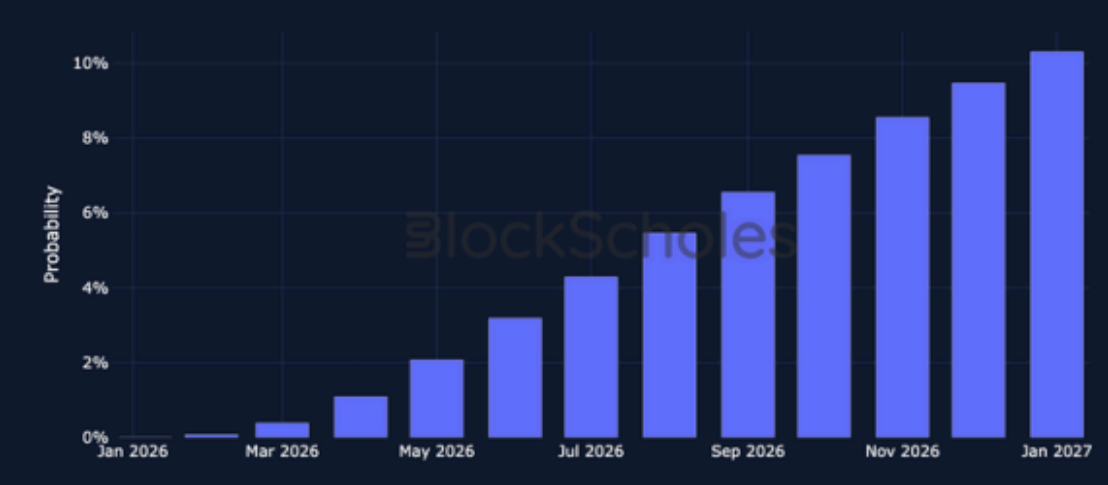

Рынки рискуют недооценить вероятность нового ATH биткоина в 2026 году

Наш взгляд на то, что криптовалюты необязательно будут следовать четырёхлетнему циклу, явно расходится с консенсусом на опционных и прогнозных рынках.

Опционный рынок оценивает вероятность того, что BTC будет торговаться выше $150 000 (что стало бы новым историческим максимумом), к концу 2026 года всего в 10,3%.

Рис. 29. Подразумеваемая опционным рынком вероятность того, что BTC будет торговаться выше $150 000 на каждую месячную дату в 2026 году. Источник: Block Scholes.

Вероятность на Polymarket того, что BTC превысит $150 000 в любой момент 2026 года, выше — 22%.

Рис. 30. Вероятность на Polymarket того, что BTC превысит $150 000 в любой момент 2026 года. Источник: Polymarket.

Однако мы считаем, что эта вероятность занижена.

Переход к ценовой динамике, управляемой ETF и компаниями с криптоказначействами (при условии, что модель во главе со Strategy сохранится после решения MSCI), привёл к тому, что криптоактивы перестали определяться преимущественно факторами предложения (через халвинг вознаграждения за блок каждые четыре года). Вместо этого ценовая динамика криптовалют сместилась в сторону макроэкономических факторов спроса (таких как тренды глобальной ликвидности и аппетит к риску).

Учитывая потенциально благоприятную макроэкономическую среду для рисковых активов и продолжающееся регуляторное благоприятствование для криптовалют…

Мы присваиваем более высокую вероятность обновлению исторического максимума в районе $150 000 в 2026 году, чем это подразумевают рынки.

Авторы:

HAN TAN Главный рыночный аналитик, Bybit Learn han.tan@bybit.com

ANDREW MELVILLE Руководитель исследований andrew.melville@blockscholes.com

TAZMINA RASHID Аналитик tazmina.rashid@blockscholes.com

THAHBIB RAHMAN Аналитик thahbib.rahman@blockscholes.com

CATHERINE FOMENKOVA Аналитик ekaterina.fomenkova@blockscholes.com

Все статьи: web3ru

Еще рекомендуем: